金融科技总是在春天和冬天之间快速切换。

“干金融这行,时刻没有安全感。战战兢兢多年后,对金融行业变得更加敬畏。”一位资管业内人士对亿欧表示。

金融行业的迅猛发展,使得分业监管逐渐暴露出缺陷和不足。特别是受到混业经营、金融创新、互联网新技术等新趋势的冲击,分业监管的机制已经越来越不适应市场发展现状。

从“一行三会”到“一委一行三会”,中国金融行业将开启“监管新篇章”。

行业人士分析,刚刚成立的“国务院金融稳定发展委员会”或将改变中国金融监管有协调却缺乏统筹的现状。同时,由国务院副总理兼任国务院金稳委主任也体现出了“一委一行三会”的权威性将远高于原来的“一行三会”。

早在2017年10月15日,央行行长周小川在华盛顿出席国际货币基金组织/世界银行年会发表演讲时就曾指出,今年7月的全国金融工作会议决定成立金融稳定发展委员会,未来将重点关注影子银行、资产管理行业、互联网金融、金融控股公司等四方面问题。

一:金融科技“后集团化时代”,或将成金稳委重点“关注对象”

人民日报评论员文章——二论做好当前金融工作中明确提出:金融行业经过上一轮扩张期后,进入下行“清算”期;实体经济供需失衡,金融业内部失衡,二者循环不畅,结构性问题突出;一些市场主体行为出现异化,道德风险显著上升,而金融监管体制、机制尚不能适应市场的迅速发展。

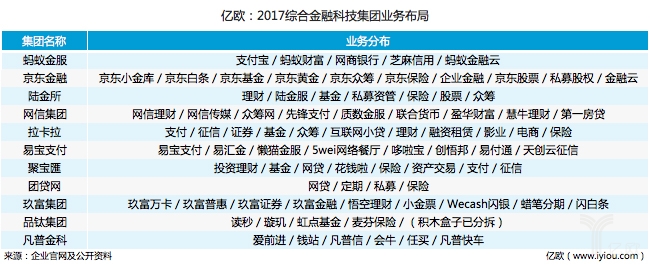

从2016年开始,金融行业监管愈发严格,金融科技类公司剥离P2P业务或升级为综合金融集团“蔚然成风”。据亿欧不完全统计,蚂蚁金服、京东金融、陆金所、网信集团、拉卡拉、易宝支付、聚宝匯、团贷网、玖富集团、品钛集团、凡普金科等都已经有成熟的集团化运作和战略布局。

目前,综合金融科技集团正在加紧“牌照争夺战”。以蚂蚁金服为例,相较而言,拥有金融牌照的资质,集团业务在监管边界上更为明晰。但同时,更多但企业在“牌照收紧”的当下,只能通过合作或打擦边球进行业务拓展。更有集团企业,旗下业务繁多,定位模糊,让投资者也摸不清头脑。

多数综合金融集团采取的“集团控股、分业经营、分业监管”的管理体制,这种金融控股模式是利用多行业经营来分散风险,把旗下各子公司纳入到集团控股公司的营业范围内,但彼此之间,尤其是与银行子公司之间设立了防火墙,一个子公司出现经营危机,难以波及到其他子公司和控股母公司。

乐信集团创始人肖文杰在接受亿欧采访时曾表示,互联网金融行业的黄金创业的窗口期已经过去,正在进入“盘整期”,发生新一轮变革洗牌,未来两年90%的不规范小平台将倒闭或转型。而集团化运作,一方面是基础性的准备,另一方面也是优质企业发展到一定阶段,进行业务拓展的战略需要。因为,集团化首先体现了规模,其次是多元化,更深层次体现了决策团队在商业嗅觉。

对金融科技公司转型金融控股集团的原因,行业分析人士则认为:通过集团化运作,生态化布局。企业将各项业务拆分和独立,有利于应对金融监管。与此同时,顺“集团化”大势,剥离或分散潜在风险,为企业戴上金融科技下半场的“安全帽”。但是,经党中央、国务院批准成立的国务院金稳委的出现,或许又为这一运作带来变数。

综合金融集团因其业务线条繁多,可能在一定程度上存在混业经营,业务交叉,资金内部流转,关联交易,误导投资人,监管真空等风险,对金融监管造成压力。

行业人士向亿欧透露,金融业混业经营的问题之一体现为企业将大量资产放到了券商、信托和基金上,甚至私设资金池,导致“影子银行”迅速发展壮大,这些通道业务的本质是为了逃避监管的约束。但在分业监管模式下,监管机构无法有效监管范围外的表外资产。因此,综合金融集团隐藏的潜在风险势必成为国务院金稳委的“重点关注对象”。

“安全帽”秒变“紧箍咒”,很大原因在于监管要在控制金融风险和鼓励创新中取得平衡。

二、泛资产管时代,服务实体经济更是“重中之重”

高级经济师、银行监管人士李庚南曾撰文表示,早期成立的“部际联席会议”和“金融事务局”从根本上无法满足金融监管的更高要求。

李庚南认为:

在传统金融领域,现实存在的混业经营模式导致传统金融监管的交叉领域出现并逐渐扩大。层出不穷的金融创新在推动金融业快速发展的同时,也带来了监管的“烦恼”。

在新兴金融业态。在机构监管的框架外,越来越多的类金融机构、类金融行为不断“出生”,众筹、P2P网贷、现金贷等新兴金融业态野蛮生长。由于相关监管法规滞后,这类机构往往成了监管的“孤儿”,又往往贯通着资金市场与资本市场,成为系统性金融风险的隐患。

综合经营的最大优势在于发挥协同效应,但同时最大的风险是如何防范不正当的关联交易引发的风险传递。这些风险在金融集团中具有复杂性、多样性、传递性、信息不对称性等特点,增加了金融集团管理风险的难度,提高了监管的要求。

第五次全国金融会议的召开,要求金融行业要:紧紧围绕服务实体经济、防控金融风险、深化金融改革三项任务开展工作。综合金融科技集团如果玩起资金体内循环,脱实向虚,自融,非法集资,做起“钱生钱”的生意,相互担保,辗转腾挪等,这些行为都是和政策背道而驰,也将埋下巨大的金融风险隐患。同时,这也是央行行长周小川以及监管层频繁点名互联网金融的主要原因。

与此同时,周小川在《党的十九大报告辅导读本》中的撰文指出,总体来看,我国金融形势是好的,但当前和今后一个时期我国金融领域尚处在风险易发高发期。尤其是部分互联网企业以普惠金融为名,行庞氏骗局之实,线上线下非法集资多发,交易场所乱批滥设,极易诱发跨区域群体性事件。

对此,周小川强调,要坚持金融是特许经营行业,不得无证经营或超范围经营。“要一手抓金融机构乱搞同业、乱加杠杆、乱做表外业务、违法违规套利,一手抓非法集资、乱办交易场所等严重扰乱金融市场秩序的非法金融活动。”周小川指出,“要稳妥有序地推进互联网金融风险专项整治工作。”

实体经济是国民经济的基础。行业专家分析,未来新型实体经济中,产业与产业的边界将互相融合,线上和线下的渠道也将共通,互联网将从服务业嵌入到制造业,制造业和服务业二种业态将进入深度整合期。

第五次全国金融会议指出:金融要更好服务实体经济,必须按照供给侧结构性改革的要求,以解决融资难融资贵为抓手,连接供求、组织资源,在修复国内经济失衡方面发挥更积极的作用。

对于综合金融科技集团而言,让金融更好的服务实体经济,应该牢牢抓住产业融合,全渠道贯通,服务业与制造业深度融合的机会,为中小微企业在产业链中的发展提供实实在在的解决方案。

强监管只是表象,每一次监管改革的使命应该是提高监管效率,促使行业又好又快的发展。综合金融科技集团面临阵痛的同时,也将迎来新一轮“突围赛”和“排位赛”。

本文来源于亿欧,原创文章,作者:Assassin。转载或合作请点击转载说明,违规转载法律必究。

本文地址:https://auto.gasgoo.com/news/202007/15I70193634C1101.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921