大部分情形的目的在于进入韩国市场, 在确保低廉的劳务费的同时, 建立打入中国或日本市场的桥头堡。因此, 外商投资的营销战略将焦点置于本地化。市场占有率在31%以上的公司达到调查对象企业的31%。

就正在韩国运营的最大的外商投资公司?通用汽车而言, 其在投资前考虑的优先顺序, 第一是市场规模(亚洲的三大市场之一, 迅速成长为世界第四的市场), 第二是韩国的优秀技术, 第三是韩国的生产性。作为其它原因, 还有韩国的战略地理位置和世界化。GM的韩国投资决定根据的是考虑到韩国提供的高级技术和生产性, 国内消费和周边国家的巨大潜在市场的市场指向战略。

从外国汽车制造厂商在进入韩国市场前说明的观点来看, 决定性的要因是同时打入中国和日本市场及韩国, 显示了低廉的劳务费, 高级技术人才和特化的技术吸引, 政府支援, 原材料供应和进口限制规定的免除。

外商投资事业的营销倾向

当地制造产品的 80% 在国内市场销售, 只有很少的量运加本国。因此, 他们的投资目标在于韩国市场 (71.2%) 。

与亚洲地区的中国, 日本或其它国家投资的优惠比较。世界汽车市场继欧洲和美国之后, 呈现出向东北亚移动的倾向, 韩国汽车配件市场环境的魅力正在为吸引潜在的投资者而继续改善。

在持续改善的韩国汽车配件市场环境中, 更为重要的是, 韩国的汽车配件的官僚交易惯例逐渐容易, 通过公正交易关系的设立得以合理化。进一步说, 正在韩国运营或计划运营的外商制造厂商的销售呈增加趋势, 在大制造厂商的销售持续上升的趋势中, 汽车配件产业正保持着稳定增长。韩国位于具有世界最大增长潜力的东北亚的中心, 在创造进入中国市场或东南亚地区的机会方面, 提供更大的优惠。除此之外, 韩国还高效提供高级技术人力, 与其它多个国家相比较而言, 由于韩国的极为先进的IT技术十分有效, 从而提供了可在短时间内开发电子设备的优良环境。

韩国汽车配件投资环境与中国的相比较, 优点和缺点说明如下。

优点:配件和材料的基础结构, 制造和质量管理, 出口市场能力, IT及相关产业, 技术和质量方面的竞争力。

高级劳动力

高生产性和应对变化的迅速应变能力

对组件和材料的丰富需求

关于其它亚洲市场的新产品和服务所需的完善的试验市场。

开发良好的基础结构

世界水平的ICT基础结构

知识产权的良好保护

缺点:较高的劳务费结构

较小的内需市场

稍微敌对的劳资关系

在汽车配件方面与日本相比较的预想竞争力

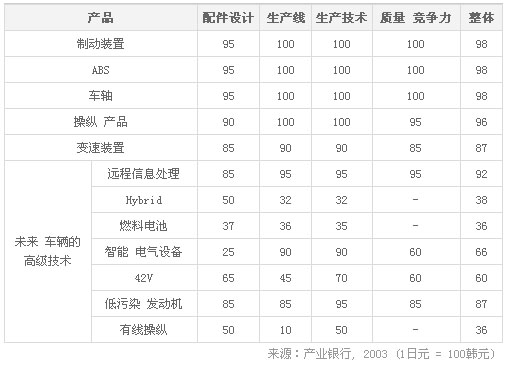

不懈提高的韩国汽车配件相关技术除特定配件外, 预计到2005年将达到与日本类似的水平。但在未来型智能车辆的开发所需的核心技术部分方面, 仍存在较大的差距。

韩国, 汽车配件投资的最佳目的地。

随着东北亚逐渐发展为世界汽车产业的中心, 对该地区地理优势的重视日益加强。中国在生产和消费方面正在同时更新增长率记录, 世界经济大国日本继世界第二大汽车市场之后, 取得了世界水平的汽车制造技术。通过需求的爆发性潜力, 中国在世界汽车市场和产业中上升为公开竞争舞台。韩国得益于出口主导产业的巨大增长, 在短时间内成为世界第六大汽车制造国家, 并在持续增长。亚洲三大国利用自身的优势和最大的市场潜力, 发展成为世界汽车产业的中心。在这 3 国中, 日本由于制造成本较高, 因此地位稍显薄弱。与之相比, 在成为适宜的投资目的地方面, 中国虽然增长迅速, 潜力巨大, 但还尚未确保精练的技术和基础结构。

韩国具有汽车制造和高质量所需的发展良好基础结构, 并具有较高的技术竞争力和合理的制造成本, 在 3 个国家中, 具有发挥进入世界投资者寻求的最佳目的地 和中国市场的桥头堡作用的地理优势。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/201701/25I561C201.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921