11月份乘用车市场分析(1)

11月初汽油涨价,虽然每升汽油只增长了0.4元,涨幅为8.5%,还没有涨到位,但是用户对最终的石油价格心中无底,媒体报道说:油价还要上涨,加之燃油税将实施的信息有可能使油价再猛涨2元左右,对想买车的用户是一个巨大的心理打压,从而导致11月份市场在一定程度上收缩,因此11月份没有创造出历史销量的最高记录。我国人均GDP仅合2000多美元,约为美国人均GDP的10%左右,私人用车的花费占家庭收入的比例很高,任何购买和使用费用的变化都有可能对市场产生比发达国家大得多的影响。因此,在中国某个车型降价2000—3000元,就对该车型的销售有促进作用。

11月份乘用车市场分析(2)

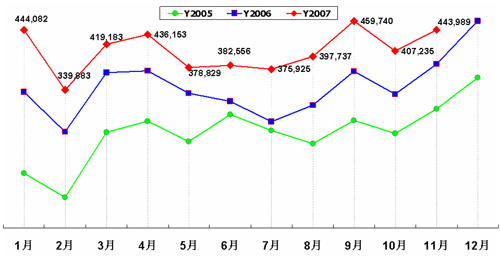

虽然十一月份乘用车的销量比十月份有所增长,但同比增长率仅比三月份略高,而且已经连续四个月同比增长率是下降的。造成同比增长率连续大幅度下降的根本原因是:自去年八月份,用户从持币待购转变为疯狂购买,连续五个月市场销售同比大幅增长;另外就是用户对油价预期不看好和股市套牢很多想买车的潜在用户。但是从今年各月市场销量的波动折线图可以看出,今年乘用车市场是稳健而且大幅上升的趋势。

2005—2007年乘用车(轿车/MPV/SUV)月销量走势图

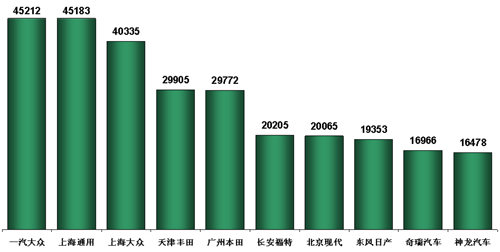

狭义乘用车生产商销量排行榜(11月国内销售综合数)

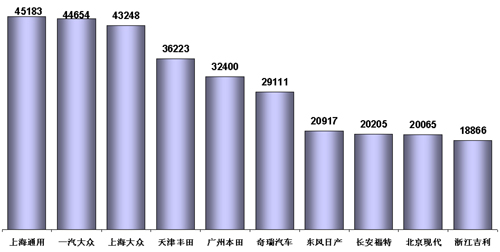

狭义乘用车生产商销量排行榜(11月国内外销售批发数)

广义乘用车生产商销量排行榜(11月国内销售综合数)

广义乘用车生产商销量排行榜(11月国内外销售批发数)

12月份乘用车市场预测

十二月份乘用车市场预测的最大的困难是:政府至今没有公布,2008年各大节日与双休日的具体串休方案。如果12月29、30号的双休日调到明年休息,销售将增加4万多辆车。如果这两天双休日不调整,十二月份的销量也会超过十一月份,有可能创造历史月销量的最新记录,还可能使一月份再次打破十二月份的记录,因为历年来十二月份的乘用车销售都是全年最高的,这主要是由于十二月份是公务用车和私家车销售的双高峰。若今年最后两天双休日不调整,12月份乘用车销量的同比增长率会创下今年最低水平,很可能低于10%,这是由去年12月份比今年12月份多两个工作日的因素造成。

乘用车出口市场快速增长

乘用车出口的增长率从2004—2006年,连续三年每年增长200%以上。三年时间,出口量增长了近30倍,去年达到了10万多辆的出口。由于基数大大增加,今年乘用车出口市场的增长率必然下降,估计仅能增长100%多一点。中国汽车整车出口的增长率也仅60%左右,乘用车的增长率还是很高。如果搞得好的话,明年乘用车出口量有可能超过商用车。

日资企业轿车国内市场份额将超过自主品牌

自主品牌过去的主要车型是小排量车,虽然2005年国家把小排量车放入到鼓励发展的产品目录中,但鼓励政策只有两条,一条是要求地方“解禁限小”,但目前出现“二次限小”现象。另外,国家采购目录中增加了优先购买小排量车。在财政收入增长30%的情况下,这也仅是一句口号。今年自主品牌的1.2升以下的小排量汽车,到年底算总帐时,小排量轿车减产最多的企业销量减少达4万多辆;最好的企业也是小排量汽车销量略有下降。今年自主品牌小排量汽车总量累计减少超过10万辆。 虽然自主品牌在中级和高级轿车市场中有所突破,但从年底趋势来看,自主品牌轿车的国内市场占有率开始走低,而日资企业的市场占有率在快速走高。这个趋势延续下去,国内市场自主品牌轿车市场占有率肯定将被日系轿车超过。因为自主品牌小排量轿车仅在出口市场上增幅较大,而日系车在国内市场的增长势头来势凶猛。

企业经济效益大幅度提高

今年汽车生产企业的经济效益有较大的提升,这是源于合资企业新投产车型的起步国产化率都有了大幅度的提高,最高可达80%以上。90%以上的合资企业上市的全新车型,起步国产化率超过40%。包括老车型,估计合资企业的国产化率平均水平可达75%左右。国产化率越高,成本越低,这得益于降价竞争,合资企业的外方不得已加大了国产化的力度,同时中国的汽车零部件产业比整车行业更高速发展,为快速提高国产化率创造了可能。另外,今年汽车的市场规模增长22%以上,大大高于中国制造业的市场增长率。市场的扩大如果工厂不扩建,每辆车摊的固定资产折旧费会大大下降,人员、能源消耗增长也很有限。加上这几年降本增效措施的落实,使企业效益大幅度提高。整个汽车行业规模以上企业的利润有望超过1000亿元,这还是在今年汽车降价让出了近400亿元的利润基础上的增收,否则经济效益会更好。

汽车行业大规模的兼并和重组还没开始

针对汽车工业的“散、乱、差”,有关汽车工业的产业结构调整的信息确实不少,国家也先后出台了很多政策和文件。这几年和今年汽车工业大的兼并和重组也不算少,但是90%大的兼并和重组是有政府背景的国企之间的兼并和重组,由市场决定的汽车行业大规模的兼并和重组还没开始。中国的汽车和乘用车企业的“散、乱、差”可以说“举世闻名”,目前已经有36家具有独立法人资格的企业在生产轿车,明年将会超过40家。这比世界上任何一个汽车大国生产轿车的独立法人企业数都多一倍或几倍,但是绝大多数企业还是盈利的,何时由市场决定的汽车行业大规模的兼并和重组开始?目前很难讲清楚,但是在2010年前不会有企业总数减小的迹象。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/201701/10I7443C102.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921