新华信国际信息咨询(北京)有限公司上海分公司 郑刚

2002年来,整车市场迅猛发展,汽车维修也凭借高利润的优势,为一波又一波的资本所青睐。但随着行业进入者愈来愈多,市场缺口逐渐得到满足,各区域市场开始出现了不同程度的需求差异化倾向,这点在成熟的汽车市场表现尤为明显。

上海是中国汽车的摇篮之一,从最初的上海牌轿车到现在长三角汽车工业中心,上海一直在汽车版图中占据者重要的位置。上海的乘用车消费有着不同寻常的特殊性,这种消费特征直接影响着上海的乘用车维修市场。

一、乘用车维修供求基本平衡

对于上海这个超过1,700万人口 的城市来说,其乘用车绝对保有量并不算多,相对广东、北京差距明显。截至2006年底,上海乘用车保有量在中国各省、直辖市、自治区中排名第八。较低的乘用车保有量决定了上海乘用车维修需求不会如京、穗那么强烈。

上海独特的车辆拍照制度也决定上海乘用车维修需求增长不甚明显。众所周知,为了控制车辆数量,上海实行全国唯一的车辆牌照拍卖制度,由市场需求决定牌照价格,从而控制上路车辆数量,缓解交通压力。此举措对沪上汽车消费产生了诸多影响,乘用车维修市场也不例外。自2000年开始由“私车牌照的上牌拍卖制度”变更为“国产生活小轿车上牌额度无底价竞购”开始,至今也已有7年历史。从车辆无底价竞购开始,上海每月的发牌数量在5千以内 ,除去报废的车辆,每月新增车辆十分有限。一般认为,汽车售后服务需求在车辆使用4年之后开始高速增长,即新车购买4年以后才会进入一个维修的高峰时期,而上海新车增速缓慢,维修量自然不会出现井喷。

与此同时,上海机动车维修企业数量却已成规模。2006年底,已注册领取《道路运输经营许可证》的机动车维修业户达到了4,500多户。按照规定,一类机动车维修资质企业至少需要800m2以上生产面积,二类至少需要200m2以上,三类需要40m2以上,也就是说,按照各类数量维修企业计算,上海到目前为止至少有可维修面积50万m2以上,按照一辆车的维修面积大概50m2计算 ,目前上海至少能满足1万辆以上机动车同时维修 ,此供给量完全能满足上海乘用车的需求。这也是为什么很多学者惊叹汽车后市场春天到来的时候,我们却分明看到上海部分汽车维修企业消费者门可罗雀,维修工位经常处于闲置状态。

二、沪上乘用车车型档次高,大修次数逐渐减少

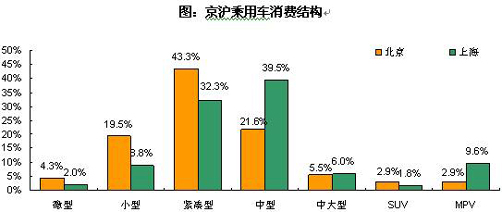

牌照制度不仅影响乘用车数量的增长,也导致在上海经济型轿车无法获得很好的发展机会。牌照的价格接近于一般的经济型轿车,购买经济型轿车变得很不划算,上海消费者一般不愿再买一个与牌照价格相当的经济型轿车。从数据看也是如此(图二),2006年底上海市场乘用车结构中微型、小型,紧凑型车的比例小于北京,中型及中大型车的比例则大于北京;比如2006年沪上的宝马上牌数远超过QQ,为QQ1.6倍。这固然与消费能力有关系,但更是牌照制度的结果。另外上海人喜欢追求身份和地位,所以在车辆的选择上一般而言会选择较为豪华有档次的车型。

图:京沪乘用车消费结构

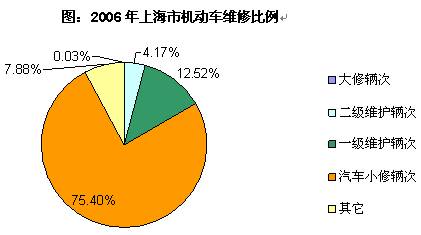

上海车型消费起点也决定了维修次数需求的相对减少,一般情况下,经济型乘用车的维修次数是高档乘用车的好几倍,特别是对大修的需求,排除事故维修,一般车型档次越高,大修的可能性越小。2006年在上海市总体维修辆次有所增加的情况下,机动车大修辆次反而减少了22.3%。

图:2006年上海市机动车维修比例

三、消费者更看重维修过程,配件和技术基本满足需求

上海的车主在消费特征、文化意识等方面于其它城市迥然不同,地域性观念强,理财和经济意识强导致他们在汽车消费文化上也更为挑剔,而且更倾向本地企业生产的车型。上海人消费者崇尚精致、有品味的生活,在购车时更看重车的高质量和好品牌,突出自身身份。在与北京的对比中,上海消费者对质量和品牌的看重程度均高于北京消费者,在质量这一看重因素上,上海的比例为22.4%,北京为18.8%;同样,在品牌这一看重因素上,上海为16.9%,北京为14.7%。从购车考虑时间来看,从初始选车到最终购买,上海车主平均考虑4.6个月,北京车主平均考虑2.9个月,比北京几乎多一个半月,可见,上海车主购车更加慎重,更加挑剔,要用更多的时间对比、挑选。

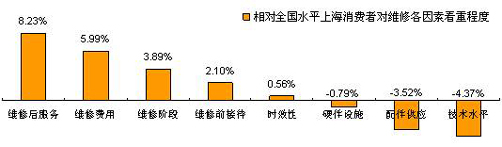

挑剔慎重的购车心态也在售后上有所表现,上海的消费者对维修过程也表现出挑剔的姿态。上海人对服务的要求较高,对维修前接待,维修阶段和维修后的服务的看重程度均高于全国平均水平,其中维修后的服务高于全国平均水平8.23%;另外,上海消费者对维修价格也较为敏感,高于全国平均水平5.99%。但另一方面,由于上海汽车维修硬件基础较好,上海消费者对硬件设施的关注不是特别强烈,而作为中国汽车工业基地之一,上海的汽车维修技术人才和配件供应都较为发达,消费者对这方面的关注不是很强烈,关注度均低于全国平均关注度。

鉴于上海乘用车维修需求的现状,上海市已经开始对机动车维修进行整理和规划。2006年开始,根据交通部7号令上海进行了维修经营范围制度性调整,取消了对原来二类维修企业不能承修大修能力的政策限制,提高了一类维修企业的厂房场地、诊断维修设备和人员等资质条件,使原一类维修企业向新二类维修企业转移,造成一类维修企业数量大幅下降,企业的含金量则有较大提升;同时通过实行分类许可换证,对达不到标准的经营者自行歇业,使三类企业进一步减少。全年总体数量比去年同期下降了16.7%。

虽然局部市场供需已趋于平衡,但目前仍有许多包括整车厂在内的企业希望进入该市场。中国总体乘用车维修市场尚处于起步阶段,但对于已经进入该市场的厂商来说,区域性的消费特征已经要求提供差异化的维修服务,除了保证服务质量之外,也需要企业提供有特色的专业服务。对企业来说,重新审视自己,适应环境变化进行再定位,对自身是一个非常有益的战略行为,同时对中国乘用车维修市场和区域乘用车消费者来说,也是一个福音。

新华信是中国领先的市场研究咨询、数据库营销服务和商业信息咨询提供商。新华信收集、分析和管理关于市场、消费者和企业的信息,通过信息、服务和技术的整合,协助企业做出更好的营销和信贷决策并发展盈利的客户关系。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/201701/10I13376C302.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921