孙木子,系安信证券研究中心汽车行业分析师

上汽南汽开创的“政府牵头、市场化方式交易”模式,为汽车行业后续整合提供标杆,将是下一阶段中国汽车行业产业结构调整的主流

“上南合作”为后续整合提供标杆

2006年12月26日,随着上汽集团和跃进汽车集团签下全面合作协议,总价过百亿的国内跨区域汽车重组案昨天终于尘埃落定。 根据协议,跃进集团(南汽集团母公司)下属汽车业务将全面融入上汽,其中的整车及紧密零部件资产将进入上汽集团控股的上海汽车;其他零部件及服务贸易资产将进入上汽与跃进合资成立的东华公司;上海汽车将出资20.95亿元购买跃进整车和紧密零部件资产,跃进将持有上海汽车3.2亿股股份和东华公司25%股权。

从长期来看,“上南合作”对上汽集团的中长期发展必将产生有利影响。上汽和南汽资产存在较大的互补性,南汽在轻客(10.9%市场占有率,行业排名第三,2007年产销量约1.85万辆)、轻卡(4.3%市场占有率,行业排名第六,2007年产销量约4.8万辆)方面具备一定的优势,填补了上汽在轻型商用车领域的不足;南汽在轿车领域的产能空置更为上汽未来发展提供更大空间,同时,南汽的相对成本优势可以进一步降低其成本;在自主品牌方面,已经明确荣威和名爵的差异化定位:名爵偏运动型、注重时尚;荣威强调尊贵和稳健型,在海外市场,未来将继续利用名爵品牌推进出口。

同时,上汽坚持“乘用车为重点与商用车为突破并举”的发展方针,以“一大一小”为重点加快构筑商用车新体系。“一大”是以重型车为主,加快提升技术和管理水平;“一小”是以微型客货车为主,坚持低成本、高质量的性价比优势,巩固和扩大市场领先优势。从目前市场格局现状来看,上汽借助上汽通用五菱在“一小”领域已经取得了阶段性优势,2007年占据了40%的市场份额,上汽重点需要解决实质上是“一大”领域的问题。从目前市场地位来看,上汽在中重型卡车领域的市场份额还不到5%,远远落后于第一集团军(东风、一汽、重汽、陕汽和福田)。上南合作为上汽打破在“一大”领域的格局提供有利条件。当然,能否破局还有赖于上汽对其旗下商用车资源(依维柯红岩、汇众、南汽)的整合力度和进程,变数犹在。

表一:国内汽车行业重组并购案一览

时间 参与方 方案 2002 一汽集团 一汽集团和天汽集团签订联合重组协议书,天汽集团将其持有的天津夏利84.97%股权中的50.98%转让给一汽,作价14亿余元;同时,天汽集团将华利公司所拥有的75%中方股权全部一次性转让给一汽集团。一汽集团获得经营状况不佳的天津夏利和华利的控股权,同时承担二者的巨额债务 2004 长安汽车 双方各出资5,000万元人民币,成立江铃控股有限公司。 2005 潍柴集团 潍柴集团出资10.23亿元购买湘火炬28.12%股权和4亿元债权,成为湘火炬的第一大股东

天汽集团

江铃集团

湘火炬

在上南合并前,中国汽车业曾有过三个较大的并购案:2002年一汽集团与天汽集团间进行资产重组(以下简称“天一模式”),2004年长安汽车集团和江铃汽车集团联合(以下简称“长安江铃模式”),2005年潍柴集团竞购湘火炬资产。但是,无论资产规模,还是深度和广度,三者均无法与上南合并相提并论。可以说,上汽南汽所开创的“政府牵头、市场化方式交易”模式,将为汽车行业后续整合提供标杆,将是下一阶段中国汽车行业产业结构调整的主流。

汽车行业后续整合在所难免

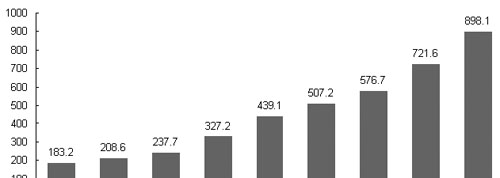

从中国汽车产业的发展历程来看,我国汽车工业发展陆续跨越了300万辆、500万辆和700万辆的规模,2007年产销预计将接近900万辆。中国已成为世界上主要汽车生产和消费大国,为国民经济发展做出了重要贡献。2004年6月国家发展改革委颁布了《汽车产业发展政策》,明确了汽车产业结构调整的任务和方向,规范了企业的投资行为,汽车工业投资过热状况得到了改善,结构调整取得了一定进展。汽车出口逐年增长,企业国际化经营开始起步。

图一:1999-2007年中国汽车市场汽车销量(单位:万辆)

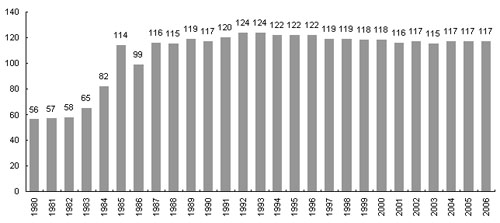

但值得警惕的是,由于汽车市场需求还在不断增长,部分汽车生产企业市场预期仍然较高,不断投资扩大产能,导致产能增长超过市场需求增长。这不仅会使产能利用率进一步下降,还掩盖了产业组织结构、产品结构、技术结构等方面的矛盾,影响了汽车工业持续、健康发展。具体表现为:产能过剩的苗头已经显现,并有可能进一步加剧;产业组织结构不合理,企业集团竞争优势不明显;产品结构调整相对滞后,技术进步和产品结构升级缓慢;自主开发能力较弱,过分依靠引进技术发展产品;零部件与整车未能同步发展。汽车工业通过对外开放、合资合作,整车产品的制造工艺及质量已经接近国际水平,但零部件生产却滞后于整车的发展。

图二:中国汽车整车生产企业数量

上述问题如不能及时解决,产能过剩将更加严峻,结构不合理问题也将更加突出,进而阻碍汽车工业发展,丧失由大变强的重要战略机遇。从更宏观的角度,在中国汽车产量即将超过1000万辆的节点上,上汽南汽所开创的“政府牵头、市场化方式交易”模式将拉开下一阶段中国汽车行业产业结构调整的序幕。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/201701/10I12961C302.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921