车联网作为一项跨越了汽车、交通运输、信息技术、通讯、消费电子、工业电子、媒体娱乐等多个行业的新兴技术,在经历了前几年的概念炒作热潮后,正从概念阶段逐步转向市场化,并开始在市场占据一定的份额。据全球著名研究机构Strategy Analytics专家日前在“2017 中国网联汽车及无人驾驶国际峰会”上发布的数据显示,到2021年,中国搭载有嵌入式车联网解决方案的乘用车将占据年度总销量的77%,拥有驾驶员辅助系统和可进行部分自动驾驶的乘用车配售率也将达到50%以上。

各项技术齐发展 车联网逐步走向市场化

据全球著名研究机构Strategy Analytics(以下简称SA)相关研究数据显示,未来5年,中国乘用车销量复合年增长率将稳定在3.2%~3.4%之间,到2021年中国乘用车销量预计将达3140万辆,其中约有2420万辆搭载有嵌入式车联网解决方案,占总销量的77%,2025年这一比例将高达80%。

细分到与车联网相关的各项技术上,首先V2X技术,作为智能网联汽车的核心,主要用于连接车与车、车与路、车与其他各种基础设施之间的连接互通,是开发网联汽车的重中之重。目前,中国汽车工程学会和C-ITS已经在制定V2X应用层和应用数据交互标准,另外TIAA(车载信息服务产业应用联盟)也在开展V2X频谱的可行性研究……随着政府层面陆续颁布V2X各项相关协议和标准,预计到2025年国内嵌入有V2X模块的乘用车配售率将达30%,2030年智能交通系统基础设施将基本建设好。

其次是自动驾驶,据SA 预测到2020年,中国拥有驾驶员辅助系统和可进行部分自动驾驶的乘用车配售率将达50%;2025年的时候,有上述特征的车辆将占据稳定的市场份额,并且开始出现更高级别的自动驾驶汽车,配售率大约在10%~20%之间;到2030年,中国对于网联汽车和自动驾驶汽车信息及智能的法律标准将制定完成,届时将出现可进行完全自动驾驶的汽车,配售率接近10%。

另据调研公司IHS在会上公布的数据显示,2030年,全球范围内达到四级自动驾驶和五级自动驾驶水平的汽车数量将双双超过200万辆,到2035年市场上这两类自动驾驶汽车的总量将超过2000万辆。到那个时候,人们对驾照的需求将逐渐降低,到五级自动驾驶汽车出现的时候,人们将不再需要驾照,个人拥有汽车的比例会大幅下降,自动驾驶汽车按需提供出行服务,而不是像现在,汽车仍以个人拥有为主。

车载信息娱乐系统:智能屏互联将占据市场主导地位

随着车联网的发展,车载信息娱乐系统作为网联汽车的“标配”,也步入了快速发展阶段。

据IHS发布的数据显示,从2015年到2022年,全球车载信息娱乐系统使用情况将呈现逐年增长趋势,增长点为智能屏互联系统和车载导航。未来几年,这两类车载信息娱乐系统的市场份额将逐年扩大,并在2019年双双超过汽车音响的市场,形成智能屏互联系统第一、车载导航第二、汽车音响第三的市场格局。而在此之前,汽车音响的市场表现虽逐年减弱,但一直到2017年都将保持市场中的主导地位。

中国市场与全球趋势类似,2015~2022年,汽车纯音频播放系统的市场份额将稳定降低;导航系统逐年增加,不过增长比较缓慢;智能屏互联系统市场份额同样逐年扩大,最终会在车载信息娱乐系统市场占据主导地位。

营业收入方面,2022年中国市场上汽车纯音频播放系统的销售收入大约为6亿美元,车载导航为35亿美元,智能屏互联系统为13亿美元。

上面说的是前装市场的表现,在中国车载信息娱乐系统售后市场,将以导航系统为主,占据的市场份额最大。不过,在2015~2022年期间,导航系统市场表现将会迅速走弱,因为由OEM提供的智能屏互联系统以及基于智能手机的导航系统在这期间会大幅增长,但直到2022年,车载导航仍将在后装市场占据主导地位。

此外,后装市场也会有少量的智能屏互联系统和纯音频播放系统需求,其中前者在今后几年市场份额将逐渐微增,后者则逐渐缩减。

车机系统:国内Baidu CarLife将比Andriod Auto更重要

移动互联网的高速发展和4G网络的迅速普及,带动车机系统与手机的互联也成了今后网联汽车的一大发展方向。目前,各大企业无论传统车企、零部件企业,还是跨界造车的新兴企业,都在开发自己的车机系统,或者采用市场上一些主流的车联网解决方案,如Apple CarPlay、Andriod Auto、Baidu CarLife等。在此趋势下,未来几年能够和手机互联的车机系统所占据的市场份额将逐年扩大,到2020年,能和手机互联的车机系统占据的市场份额与不能和手机互联的车机系统将持平。

据统计,目前全球市场总共有44家车企使用Apple CarPlay,50家车企和5家供应商使用Andriod Auto,均为外资企业。16家车企和15家供应商使用Baidu CarLife,其中五家为国内企业。

2016年Apple CarPlay的市场渗透率为10%,Andriod Auto为8%,预计到2021年,前者市场渗透率将达47%,后者为39%。此外,2021年SDL也将占据一部分的市场份额,预计渗透率在10%。

相较于全球市场,国内市场对这三大车机系统的使用情况则很不一样。其中最突出的一点是:Baidu CarLife被认为将比Andriod Auto更重要,因为很多谷歌的服务目前在中国不能使用,而Baidu CarLife可同时支持IOS和安卓智能手机,且很多百度的App在中国很流行。因此,在中国Apple CarPlay和Baidu CarLife更可能被引导使用。

信息娱乐和网联技术进一步云端化 智能天线出现

发展网联汽车,信息娱乐系统和网联技术是两大基础,其中前者是网联汽车的基础功能,后者则是网联汽车的根本体现。那么,随着汽车技术的迅速发展,未来这两大关键要素的发展前景将如何呢?

据SA分析,车载信息娱乐系统和网联技术发展到现在大约经历了四代。第一代是1998年以前的产品,那时几乎还没有网联的说法。第二代是1998~2006年,这期间车上硬件处理能力普遍较弱,需要不同的硬件保证不同的功能,因此车内的分离部件比较多。2005-2010年是第三代,此时处理器的能力逐渐强大起来,汽车头部单元集成扮演着主要角色,导航和功放单元为辅;2010年到现在则是第4代产品,除了车机系统,增加了联网功能,具体为基于本地和手机APP的混合解决方案,通过连接性电子控制单元或车联网解决方案,运用3G和4G网络使车连接到云端,实现对车辆的控制。

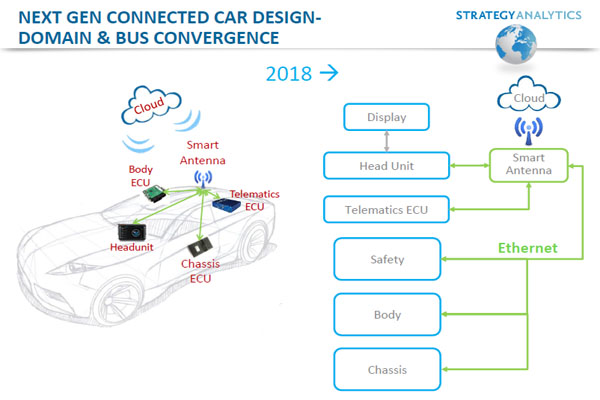

在此基础上,预计2018年以后,车联网技术将进一步“云端化”,并将出现智能天线。实现信息娱乐、头部单元、车联网电子控制单元、安全系统、车身电子系统、底盘系统等都由云端来管控,其中前三项通过智能天线与云端连接,后三项则通过以太网连接到智能天线里,最终连接云端,实现对车进行升级。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2017/03/0107420042070008007C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921