据中汽协公开数据显示,2015年前三季度,我国乘用车销量为1454.78万辆,较上年同期增长2.8%,增幅回落7.4个百分点。车市自此告别高速发展的“黄金季节”,逐渐步入“新常态”的观念甚嚣尘上。在此背景下,汽车厂商的营销策略也在悄然发生改变,这或许可以从广告投放数据中窥见一二。

整体市场:投放持续低迷,同比降近两成

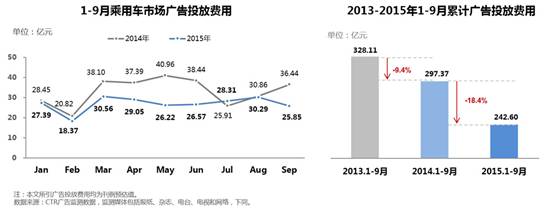

据汽车行业咨询公司威尔森整理的第三方广告监测数据显示,2015年1-9月乘用车市场的广告投放总费用约为242.6亿元,较去年同期下降18.4%。其中,广告投放费用在 3月开春达到峰值,此后缓慢走跌,至7-8月稍有回升。

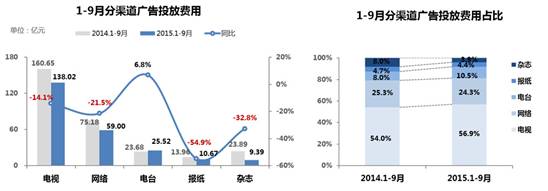

从投放费用来看,除电台的广告投放费用同比略有上涨外,报纸、杂志、网络和电视均有不同程度的下跌。其中,报纸、杂志的广告投放费用跌幅居前。

从渠道占比来看,平面媒体占比明显下滑,网络媒体也略有下降;而电视、电台投放占比增加。

分系别:日系独占大头,各系全面下跌

日系的同比跌幅高达36%,但仍是今年前三季度广告投放的最大金主,其广告投放费用预估38.45亿元;德系的广告投放花费为37.72亿元,位居第二,同比跌幅为14.1%;其次为美系,广告投放费用为36.59亿元,大致与去年同期持平。其它各系均出现不同程度的下滑。

分厂商:上汽通用最“壕”, 东本增幅显著

2015年1-9月,广告投放费用的前三甲依次是上汽通用、上海大众和一汽大众。其中上汽通用广告支出大致与去年同期持平,上海大众同比下滑33.2%,而一汽大众不降反升(21%)。此外,东风本田以95%的同比增幅挤进榜单前十,其余厂商则有不同程度的下滑。

整体而言,随着车市寒流的降临,多数汽车厂商压缩了广告投放支出,选择了勒紧裤腰带过日子。

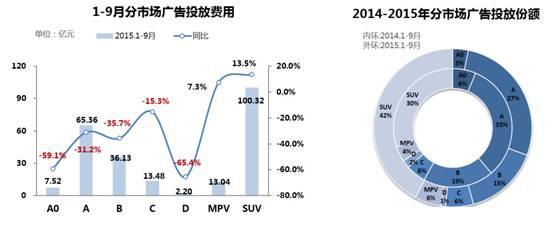

分市场:轿车市场骤跌,MPV/SUV回暖

2015年前三季度,轿车市场的广告投放费用呈下降趋势,主力A级、B级市场的广告支出同比跌幅均超过3成。与之相反,MPV市场广告投放费用同比上升7.3%,SUV市场同比上升13.5%。

从各细分市场的广告份额看,A级、B级轿车的份额分别下降6和4个百分点;而MPV、SUV市场份额分别上升2和12个百分点。

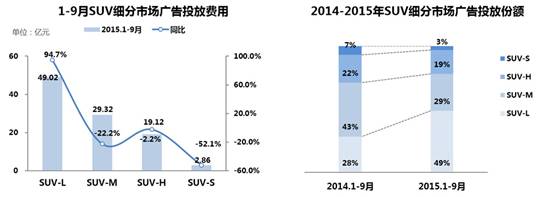

SUV细分:SUV-L逆袭,拉动SUV增长

从威尔森整理的第三方数据可见,SUV-L细分级别成为拉动SUV市场增长的主流力量。今年前三季度,SUV-L广告投放费用为49.02亿元,同比暴增94%;其广告份额由2014年的28%骤增至49%。

从SUV-L所属车型结合其上市时间来看,前三季度广告支出排行居前者多为今年上市的新车。其中,起亚KX3以明显优势占据了榜首位置,其次是绅宝X65,再次是锐腾和C3-XR。

由于广告投放存在累积效应、延时效应和递减效应,因此,汽车厂商在制定广告投放方案时,应充分考虑各效应的实际影响并结合品牌定位、产品生命周期、目标人群、媒介组合策略和广告预期收益等多方面的情况,制定最优方案,才能将广宣的效果最大化。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2015/11/030523522352603482675.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921