中国汽车市场在经过了多年保持两位数的高速增长后,2015年上半年突然下降到8%,在市场各界都在为中国汽车进入市场“新常态”而挖空心思想办法的时候,自主品牌却给出了22%的同比增速成绩单,这无疑给自主品牌一记强心剂。但这一成绩单与合资品牌相比依然有较大差距,在这机会与挑战并存的情况下,在找准细分市场,制定合理的利润空间,增强品牌的溢价能力、把握产品生命周期的规律等方面均需要自主品牌转变思路,付出更多的努力。

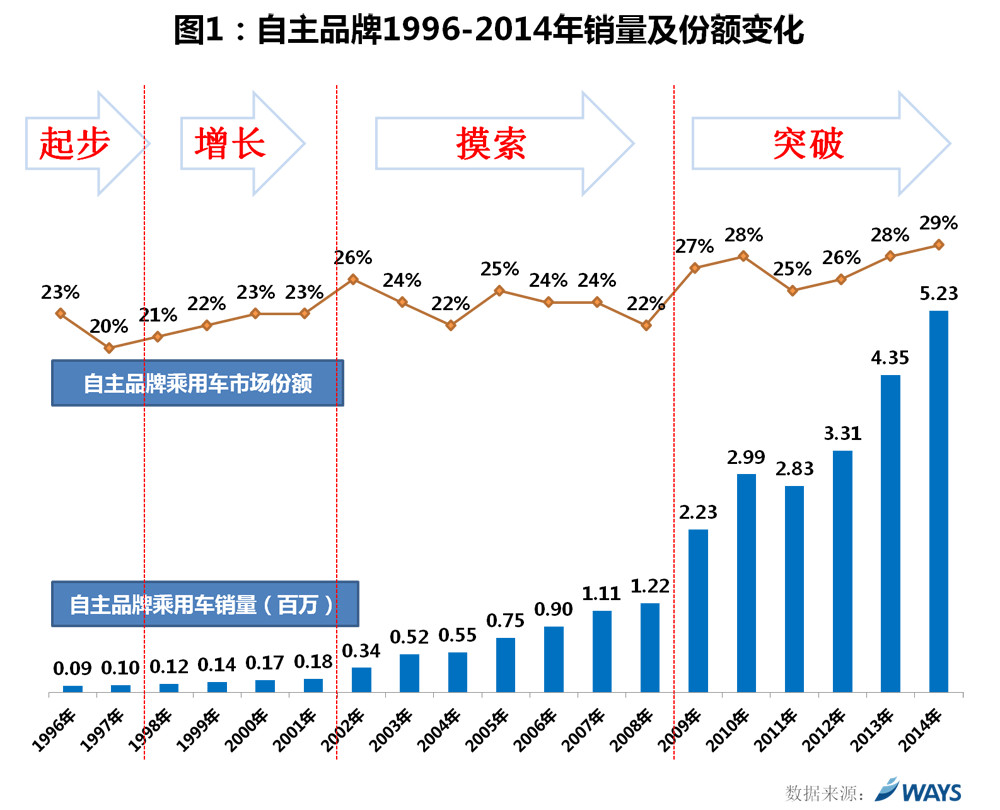

欲知未来,先看前世——自主品牌发展历程概览

从中国汽车市场的整体发展过程来看,自主品牌的发展可以分为四个阶段。1998年以前,是”起步阶段“。当时,整个市场中的车型都非常少,市场结构单一,以桑塔纳和捷达为主的合资品牌占据了绝大部分市场,自主品牌只有夏利和云雀占据着小型车的市场,那时候的自主品牌市场份额只在20%左右。

1998年到2002年,自主品牌的市场份额开始增长。从1998年的20%,上升到2002年的26%,增长的动力主要来自于新车型的加入,比亚迪,奇瑞就是在这个时期进入汽车市场的成功企业。

从2002年到2008年,更多的企业看到了中国汽车市场的发展,中国各车企也纷纷推出新车。但在这段时期里,自主品牌的市场份额并没有得到实质性的提高,反而下降了4%,一方面是各企业所推出的车型不成熟,无论从设计还是质量方面都不能得到消费者的认可;另一方面是在此时有更多的合资车型进入市场,尤其是中高端车型市场的发展,自主品牌几乎没有什么销量。

2008年以后,随着自主品牌对市场的理解加深和对市场机会的把握,以及生产质量的提高,得到消费者的认可,似乎逐渐找到了感觉,市场份额由2008年的22%,提高到2014年的29%。

因此,从上面的四个阶段的发展情况来看,自主品牌在2015年的表现并非偶然,事实上,此时的自主品牌已经历了十几年的发展,对中国市场的理解亦应更有底气了。

扩大市场,向上发展——自主品牌市场份额变化

尽管我们似乎可以预示自主品牌将会继续扩大市场,尤其从2015年上半年的数据也似乎看到了这种趋势。事实上,自主品牌也不能如此乐观,细分市场的精准出击尤为重要。

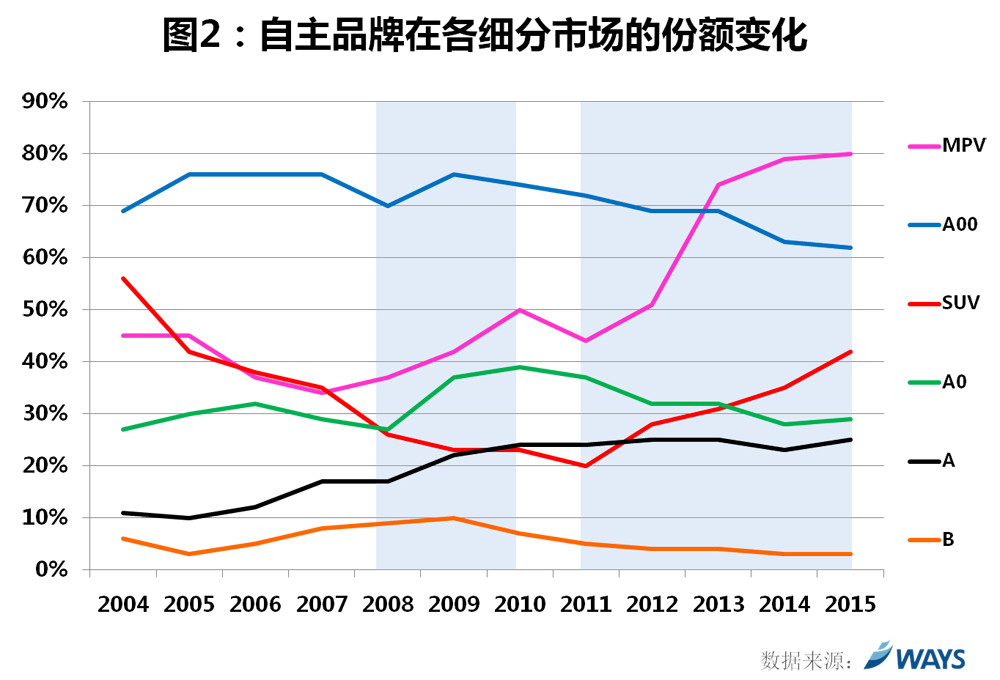

1. A00回落明显 SUV、MPV强势拉动

自主品牌在发展过程中,颇有点”东一榔头西一斧子”的特点。2010年以前,市场份额的增长主要靠A0和A级车(B级车虽然也有点增长,但由于份额太低,基本不影响大局)。而2010年以后,这两个市场份额开始下降,同时A00这个自主品牌一直占据70%以上的细分市场,份额也大幅下降,而市场份额的增长则主要来自于SUV 和MPV。

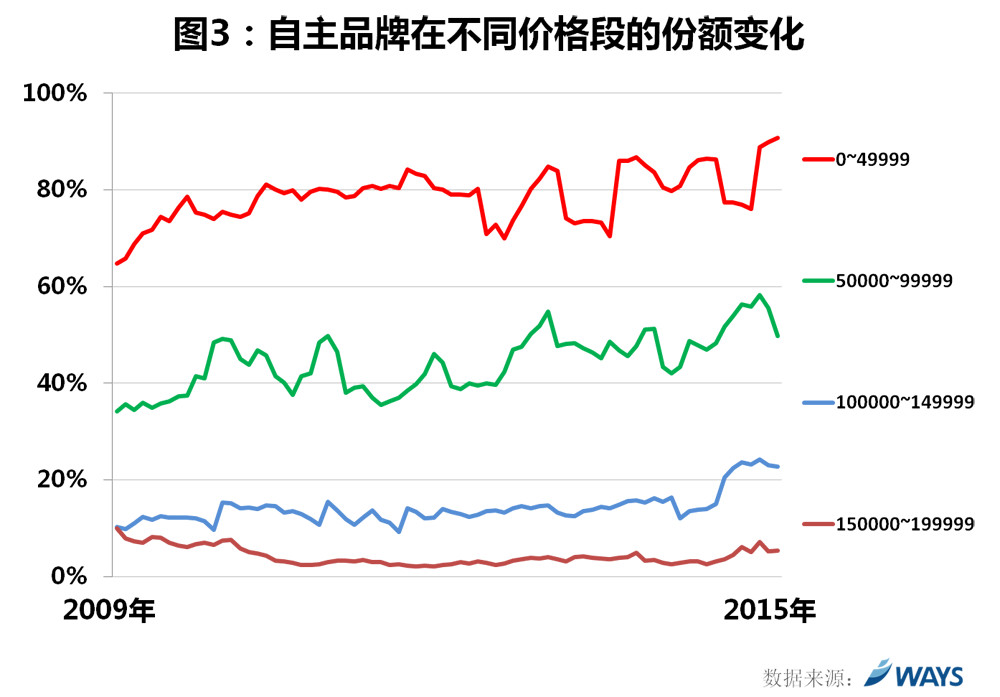

2. 价低未必万能 产品力提升是关键

根据汽车行业研究公司威尔森监测的数据显示,从2009-2015年的价格段份额变化窥探出自主品牌的增长主要是来自于低端市场,主要集中在5万元以下的产品,而且越是低端的市场,增长的贡献越大。但低价策略未必是自主品牌的唯一出路,越是长期的低价政策,对品牌的塑造越是根深蒂固,这无疑是对品牌溢价能力的损害。此外,我们不难发现另一个突破点,位于10-15万价格段的产品,显示出强劲的增长潜力,故此在SUV级市场生产出具有竞争力的车型,合理的定价策略或许可以为自主品牌带来别样的利润空间。

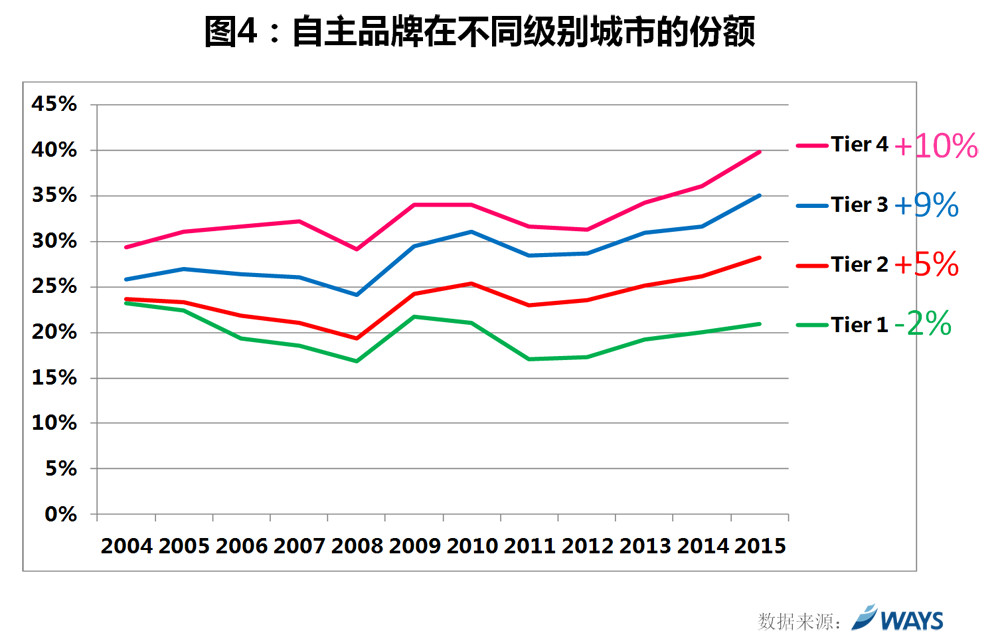

3. 农村包围城市是否凑效?

从不同级别城市来看,自主品牌的主要阵地更明显是向低级别市场在发展,与2004年相比,自主品牌在一线城市的市场份额降了2%,而在三四线城市上升了近10%,一方面是由于中国一二线城市发展需求饱和而有所下降,对于三四线城市自主品牌在价格方面仍吻合这些市场的需求;另一方面是在三四线城市自主品牌无疑在渠道建设方面更具优势。而随着消费者越趋成熟,信息化会越来越透明,在网点信息提供、试乘试驾过程、销售人员的服务水平等方面,谁能提供更好的用户体验,谁更能抢得市场。

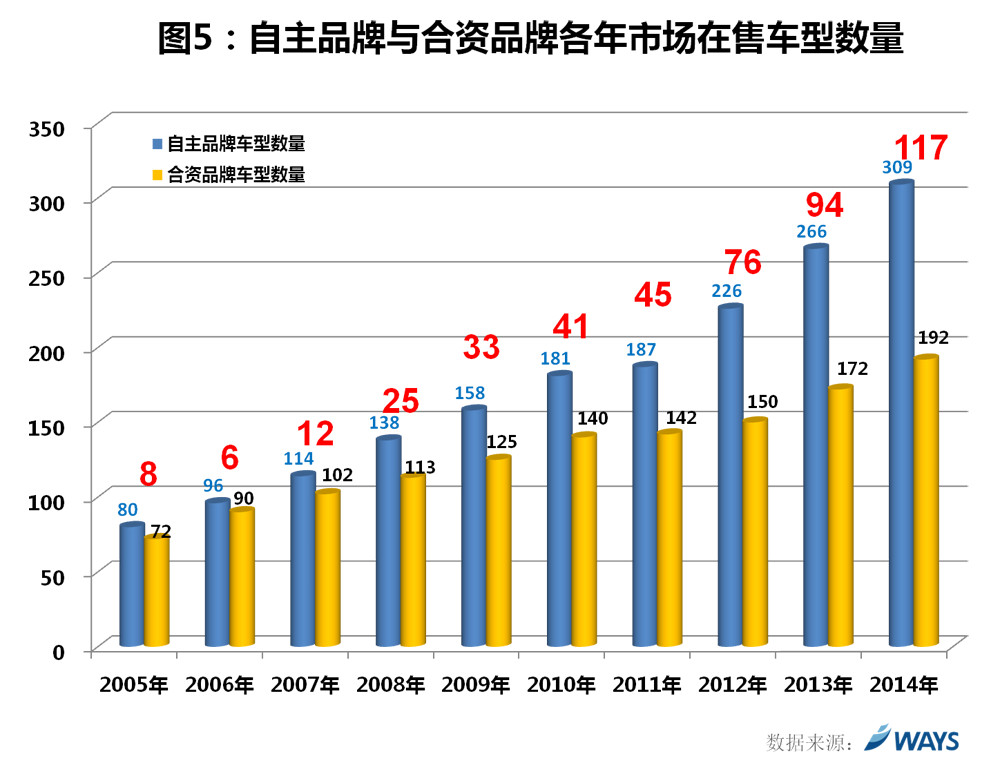

从生命周期看自主品牌与合资的差距

从近十年的数据来看,自主品牌在售车型数量一直比合资品牌多,并且差距越来越大。2004年自主品牌有80个在售车型,合资仅72个,差距8个。但到了2014年,自主品牌309个,合资192个,差距达到117个。

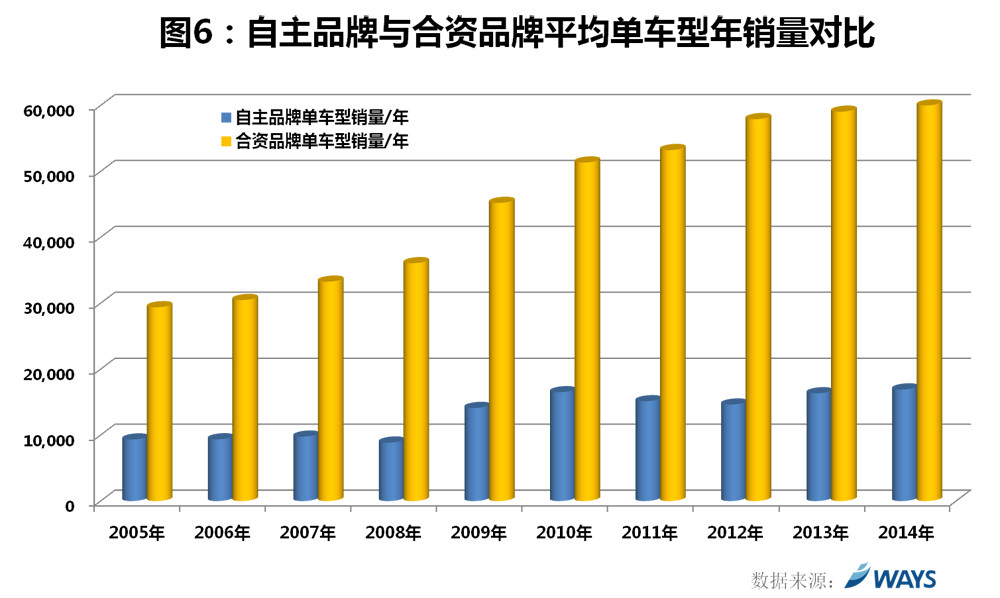

但另一方面,从单车的销量分析,自主品牌与合资品牌的差距却是越来越大。2005年自主品牌单车年销量9340辆,合资29400辆,差距约为2.1倍;2015年,自主品牌单车年销量17000辆,合资60000辆,差距约为2.5倍。

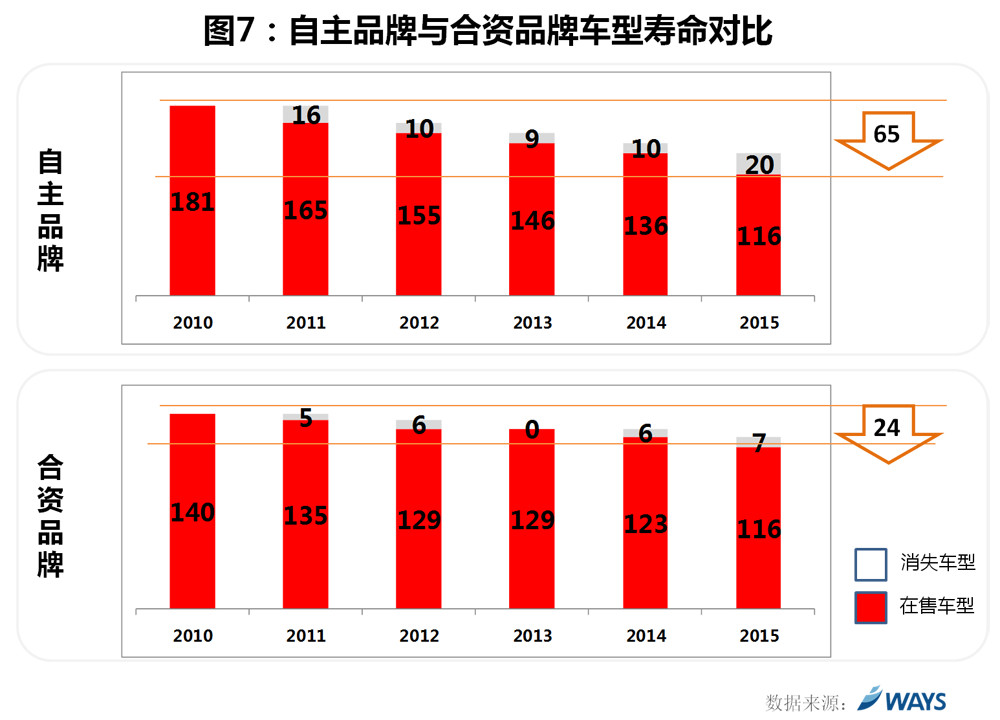

从车型寿命上来看,自主品牌的车显得短命并且不够强壮。我们从近五年的数据来看,2010年自主品牌在售的车有181台,这些车到了2015年仅剩下116台,有65台消失了,平均每年消失8%;而合资品牌大概每年仅3.7%的车消失。

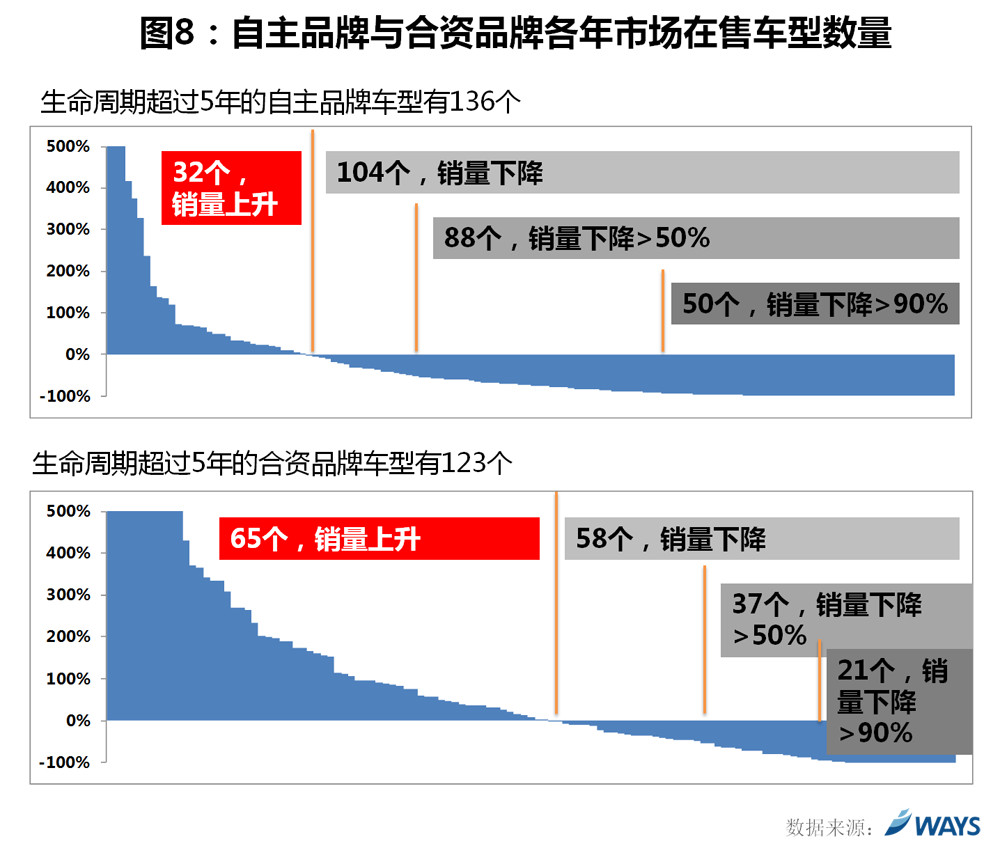

在讨论车型生命周期时,通常车子的换代周期是5年,5年以上的车型也就步入了成熟的阶段。那么,我们把目前还在销售的自主与合资车型拿来对比,比较现在的年均销量与上市后进入稳定期的水平。自主品牌上市年限超过5年的有136个,各车型2014年销量与他们进入成熟期(上市后一年)的销量相比,只有32个销量上升了,其中以菱智、E6最大,但是却有104个车型的销量是下降了,占76%,并且其中有50个车型的下降幅度超过了90%,说明也即将消失。再看一下合资品牌,生命周期超过5年的有123个,65个销量上升,58个下降,不到一半,其中下降超过90%的有21个。

总结

自主品牌近几年的市场份额的确有所提升,但提升的方法主要是靠“人头“,单兵作战能力不强,而且这些”人“是在合资品牌相对较弱的“偏远”或低端市场作战,对合资品牌的主力市场冲击并不大。

自主品牌在与合资品牌争夺市场的时候,更多是采用迂回战术, 2010年前,以低价格策略,在A级、A0、A00级市场取得了不错的市场效果。但当合资品牌开始向低端市场下沉时,份额就开始迅速萎缩,自主品牌又开始寻找新的发展机会,在MPV市场和SUV市场取得了发展。

对于自主品牌的发展,“农村包围城市”是成功的,使得自主品牌打下了基础,但要继续发展,却需要能够守住打下的市场,站稳脚,才有机会向合资品牌的主力市场进攻。对于汽车而言,守住市场的关键靠“车”,保证“车”的“健康长寿”。

车型的生命周期是怎样的呢?应该是“能用、耐用、好用、价值”,四个阶段,并通过不断根据消费者的需求,提升价值感而换代,自主品牌在2008年以前,大多数是过不了“耐用”的关,质量不好,被消费者所诟病;2008年以后,直到现在,是过不了“价值”关,大多数目前还停留在“好用”方面,提供丰富的配置给消费者,而不能使消费者从车上感受到情感层面的价值,最终还是会被消费者遗忘,而走向销量下滑的结果。

自主品牌在发展的过程中,一方面可以凭借自身对中国市场更加了解的优势,开发适合中国市场的新车,另一方面,在强化产品质量管理的同时,还要关注在产品的价值感方面,方能使自主品牌可以良性发展,争取更大的市场份额。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2015/08/10015441544160342858344.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921