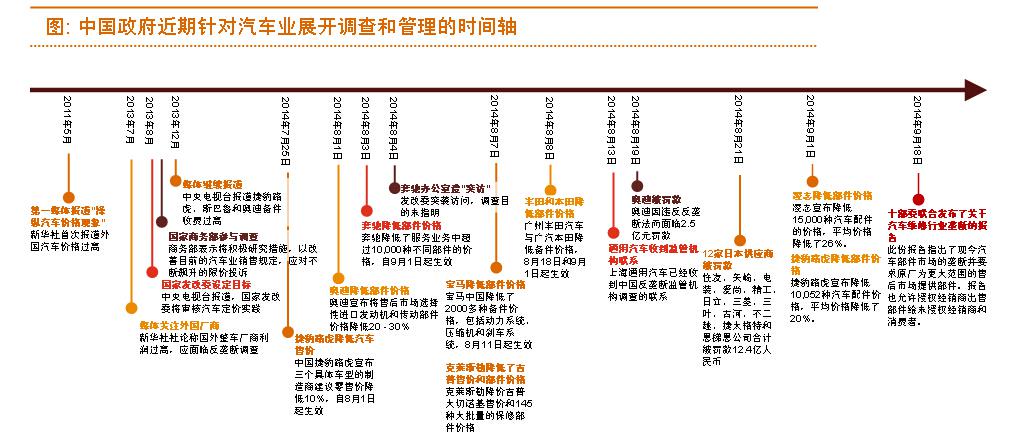

2014年9月十部委联合颁发关于中国反垄断法的最新指导意见,11月自贸区针对平行进口的讨论重新开始,12月汽车经销商协会向工信部、商务部递交了《关于汽车流通环节经销商库存高企,引发大面积亏损的报告》。根据普华永道和思略特对超过30名汽车公司高管的调查发现,这些新的法规和讨论也许在将来会成为重大变革的催化剂,预计会对整个汽车价值链产生短期(1~2年)和中长期(超过2年)的影响,其中包括售后零部件供应商、汽车厂商、经销商、独立维修服务中心和销售平台等。

中国反垄断对汽车价值链的预计短期影响

大部分受访者认为中国的售后零部件行业将会由于开放政策而受益因为将能够对4S经销商和独立维修中心直接提供零部件。对OE和OEM零部件供应商而言,直接销售所带来的溢价将会超过汽车厂商可能所要求的降价。而售后市场的独立零部件供应商也将会获得更大的收益,因为他们可以借助政策要求的维修技术信息公开和消费者自主选择维修企业和维修服务而合法地取得售后市场份额。受访者预测零部件供应商会加快步伐建立销售渠道,其中一部分将会借助互联网交易平台,例如天猫和京东等。

虽然清除伪劣质零部件的道路依然崎岖,新的政策或将降低零部件价格以及挤压造假的利润,或许能使得消费者在零配件平均质量和价格上获得更多的收益。

合资品牌经销商的有些受访者认为利润由于零部件价格以及人工费的降低而减少,而开放的零部件来源可能会降低成本而增加一些利润。一些经销商正因为消费者在等待更多的反垄断让利而面临整车销量下降的危机。受访者认为经销商可能将因反垄断从汽车厂商的手中获得更多的标价弹性,而4S店的维修服务价格下调将会使得更多顾客回头。

一些4S店正努力通过多点顾客接触提供增值服务以增加粘性,例如上门服务、保修延长以及保养维修的会员折扣等。

本土品牌经销商所受到反垄断调查的影响相对少很多,因为大部分本土品牌的汽车厂商并不掌握售后市场。

许多受访者认为独立售后维修服务中心将会由于售后市场的开放而从中受益。最近发生在北京和西安的例子间接支持了这个观点:前任4S店的维修经理加入的独立维修中心开在了原4S店的同一条街上。由于新法规允许独立维修车间合法地购买原装零部件,通过在前4S店所掌握的专业技术和客户资源,类似类型的独立维修中心会和4S店进行最直接的竞争。一些新玩家,O2O的快速保养服务供应商(例如卡拉丁)和互联网平台提供商(例如淘宝汽车服务)也已经进入游戏。

除却一些外资豪华品牌车型和维修的让利以外,受访者还认为合资经营的汽车厂商也预计会面对售后市场收入和利润的降低。对于OE和OEM零部件,汽车厂商将会受到来自经销商的降价压力;对车内装潢和汽车美容来说,经销商将更可能直接从公共市场购买。

本土品牌汽车厂商和其经销商受访者认为在目前为止尚未受到太多反垄断的影响。然而, 如果政策修改经销商管理办法,那么他们在竞争格局中也将受到冲击。

等待2015年的预计政策

伴随着十部委在9月联合颁发的新政策,中国监管机构消减了汽车厂商对售后市场的控制。那么, 2015年中国监管机构的下一步政策会是什么?会是消减汽车厂商对经销商的控制么?

监管是否会止于高阶,例如澄清是否允许多品牌经销和是否允许平行进口?或是监管触碰经销商运营,例如跨区域销售限制、最低汽车售价、销量目标等? 就这些问题受访者都有自己的理解,其中有关“汽车品牌销售管理办法”的改进结果让人拭目以待。

中国反垄断对汽车价值链的预计长期影响

大部分售后零部件供应商受访者认为,除了扩大销售渠道以外,他们还会对质量检验程序和跟踪系统进行投入。零部件的品牌和质量将会变得越来越重要。

一些受访者预计售后市场的某些零部件制造商有可能与汽车厂商,或维修与保养链建立合作关系。大型的中国零配件制造商也将可能出现。

许多受访者相信经销商依然会成为消费者为汽车进行技术维修的首选之地。经销商将会在以下一些方面从汽车厂商获得更大的权利: (1)更灵活的定价;(2)4S店的销售模式也许不会成为唯一的模式,有些经销商的汽车销售(展厅)和售后(维修中心)也许会逐渐分离;(3)当建立某些经销商门店时,也许不再需要从汽车厂商的指定供应商处购买如家具、地毯等用品。

在访谈中,我们获知某些大型经销商集团旗下的一些4S店有代理多个品牌的备用方案。如果政策和车厂允许这样做,受访者认为光顾单品牌门店的消费者将会减少,而更多的消费者将会被吸引到位于极佳地理位置并代理多品牌的4S门店。我们也了解到经销商正考虑发展二手车交易和其他的业务,如汽车金融,租赁和共享等。

独立维修服务连锁将会扩大经营范围而且竞争者会越来越多:如汽车美容、机油和轮胎更换的快速服务连锁品牌,以及中型的连锁维修店。这些中型的连锁维修店包括国际品牌,例如博世汽车服务、AC德科等;还包括中国本土品牌,例如大型经销商集团也有计划建立能为多个品牌提供维修服务的中央维修中心。一些经销商集团甚至已经计划发展快速服务连锁。

受访者认为有些合资品牌的汽车厂商会通过发展第二个原厂零部件,或通过充分利用其专有的技术,例如基于远程信息的服务选项及延期保修来增加收入与利润。合资厂商预计会重新优化其生态圈,包括再次优化价格与产量、和对生产、供应链的精益管理。

本土品牌的汽车厂商也不可能避免变革。受访者认为本土品牌的汽车厂商需要从一个制造商的角色转换至一个全面的服务提供商。如果允许平行进口,也会给本土品牌的汽车厂商带来价格压力。更重要的, 未来将会是一个基于产品、服务和价格的竞争市场。尤其是当经销商如果被允许经营多个汽车品牌时,他们会只支持销量和利润高的品牌和车型,而不能够带来经销商利润的品牌和车型将会加速退出竞争圈。 最后,让我们希望中国消费者可以在2015年及以后的汽车价值链的转型升级中得到更多的切身实惠。

作者:王奕峰,普华永道中国咨询业务总监

朱利安,John Jullens,思略特合伙人

金军,普华永道中国咨询合伙人

白宇,普华永道中国咨询高级经理

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2015/01/06011854185460322290313.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921