电动车方程式赛对于电动汽车产业的重要性不可小觑。电动车方程式赛的首场赛事于2014年9月13号在北京鸣锣开鼓,而十个竞赛环节的最后一程将预定在2015年6月于英国伦敦(一级方程式赛车的发源地)举行。

这场赛事反映了关于电动车- 纯电动汽车、混合动力汽车(统称xEVs)的长期愿景以及目前如火如荼的发展势头。这些赛事的目的不仅驱动和激发创新,而且也普及知识,鼓励参与和添加魅力光环。

上一次电力驱动成为汽油驱动的真正竞争对手是在1900年。当时内燃机的快速革新和石油的基础建设很快结束了早期电力驱动时代。电动车方程式赛使得电动车进入了一个新的纪元,又使其变成了一个交通的可替代方式。正因如此,我们预测其使用的普及将在2020年迎来触发点。

我们看到一个可行的xEV产业崭露头角了吗?

如果汽车制造商和电力渠道商对电动车的投资回报率不足以充分推动电动车的发展,那么大气污染、技术进步、社会需求、政府政策、企业机遇和竞争风险的结合会促使所有的主要汽车制造商致力于开发电动车。我们预计从2015年到2020年间,将有多达520多种电动车上市。虽然这只代表了制造商产品组合的一小部分,但电动车类型的范围却覆盖轻度混合、完全混合、插电式混合动力及纯电力汽车,也是该产业在快速创新及商业试验的证明。

汽车制造商开发和生产电动车的所必须的战略零部件供应商合伙关系已经大致建立起来了。第一供应商梯队具有足够的经营理念和研发实力来巩固与汽车制造商的关系以及优势。工业品公司以及半导体公司也正在拓展业务、开发新产品以应用于电动汽车本身以及充电基础设施中。

综合来看,致力于技术研发、产品开发和产能投资的项目,都代表了政府和产业界不惜巨资来推动一个成功的电动车产业的长期承诺。在这样的形势下,那么接下来关键的问题是:哪种电动车和商业模式将会被产业和消费者所接纳?

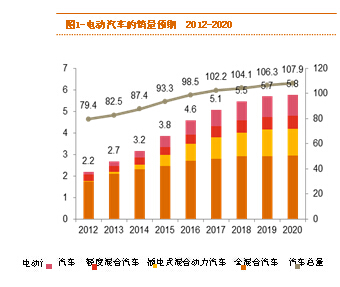

我们的调查显示到2020年,电动车(包括混合型)年产量将达到6百万辆,为2020年轻型车产量的5-6%。按照预测区间的高值计, 产量将是目前水平的两倍左右。

2020年听起来很遥远,但是对于一个汽车制造商来说,开发一辆新车大概需要4-5年,改款需要2-3年,所以2020年其实并没有离我们这么远。

技术革新和规模经济提高性能及减少成本

当然,电动汽车也面临着很多众所周知的挑战。纯电动车辆的种类还是很少,充电很不方便,而且消费者会考虑附加成本及一些不确定的花费,比如,更换电池的费用。除此之外,一些来自政府的补贴政策仍然不十分确定,并且政府对于当地制造商的扶持及保护也开始显现。

在电动车开发方面,面临的挑战还是相对清晰的。所需的性能以及成本改善已经被确认,产品技术、制造技术、车辆整合技术的进步正在帮助解决这些挑战。电池、电控、电机占据了纯电动汽车40%的制造成本。我们预计到2020年,这些成本将会下降40-50%左右。比如锂电池,根据电动车辆的种类和电池大小,锂电池就占据了成本的25-30%。所以分子结合、涂层、电极、整合及制造成本的改善被大力推行并不令人惊讶。综合来说,产品和制造上的改善能够让电池的成本在2015年到2020年间减少约40%。

有趣的是,在第一次电动车方程式赛开赛前一周,特斯拉及松下确定把他们新超级工厂选址在内华达州,该工厂将会制造用的更轻更便宜的标准电池。

目前一辆纯电动动力汽车的成本附加是在$10,000美金之内,同时我们已可以期待未来这部分费用的降低。在一些国家,成本附加是可以大部分或全部被税收补贴抵消的(美国:从$7.5k-10k, 日本:最高可达$10k,法国:最高可达$7k,荷兰:最多可达$5k)。我们预计到2020年,成本附加会下降至$5k美金左右。

混合动力汽车也是相同的状况,$4k-$7k的成本附加会部分通过补贴来抵消(美国:多达$2.5k,日本$1-2.5k-只对丰田普锐斯),同时大部分或者全部通过油费的节省来抵消。我们预计到2020年,成本附加会下降至$3k左右。

电动车商业化进程中复杂的部分很显然是充电和售后设施。慢速充电会降低投资成本,因为充电桩可以在花费很少的情况下安装到已有的基础设备中。然而,这样会降低充电效率,比如,国内3KW 240伏的充电条件意味着充一次电需要花很长时间。

快速充电很方便,但是需要很大的投资来使充电桩能够传送20-50千瓦 / 车辆的电力,所以目前来说,在缺少补贴和法规的情况下,对其部署缺乏商业基础。

由于续航里程焦虑和充电基础设施的限制,成本附加和服务网络解释了混合动力和插电式车电混合动力车成为近期消费者电动车首选车辆的原因。

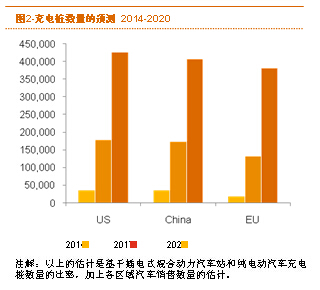

充电基础设施正在有系统地建设当中,同时上述预计的数据对政府的政策及政府对插电式混合动力车和纯电动车的接纳率非常敏感。我们预测到2020年,美国大约有427,000 公共的充电桩,与此同时在中国和欧洲的充电桩数量将分别达到407,000和 381,000。

创新的商业模式和政府支持会加速电动车普及

电动车不一定一开始就要求完美。如果“早期消费者”喜欢这个产品而且支持制造商的远见的话,他们会愿意忍受部分缺陷与不足。比如iPhone用户必须得忍受不停地给手机充电,而且第一代iPad也没有照相功能。

尽管开发一辆汽车的周期是5年,是开发一部手机和一个平板电脑5倍的时间,但是苹果公司的iPad为电动车的发展提供了一个很好的典范。在2010年4月iPad启用之前,它只是被当作“实验品”。各种各样的公司已经“实验”平板电脑达15年之久,但是在2010年技术和消费者才做好准备,苹果公司终于找对成功的公式。其他的公司也紧跟其后,到2010年12月的时候,市场上已经出现了30种平板电脑,不仅iPad的销量很大,平板电脑也被接受成为一个新的产品类别。

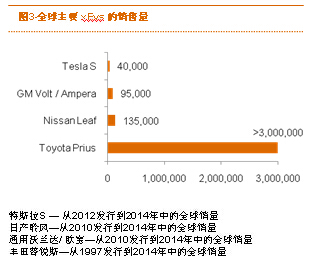

如果特斯拉、沃兰达、日产聆风和普锐斯的消费者是“早期消费者”,那么什么会吸引“早期多数消费者”来接受电动车呢?答案就是结合技术进步、消费意愿、推广无风险电动车使用的商业模式和政府行为。

技术进步将会继续起到作用。超级电容器、动能回收系统、还有无线充电将会不断被试验改进直到他们能够被商业应用。

随着电池更换、汽车租赁、拼车的商业模式的兴起,商业模式的创新也会加速电动车的普及。主要的汽车出租公司如Avis、HERTZ已经提供混合和纯电力EVs。租赁公司如Autoflex

提供相同价位纯电动车和混合动力汽车作为常规汽车的替代品,拼车公司像Zipcar、Car2Go还有UBER都集中在城市中(电动车的重要目标)提供电动车。具有前瞻性的、更广商业和社会责任感的物流巨头DHL,也在试验和采用电动车。

通过给消费者提供无风险体验,这些模式都会铲除障碍并最终扩大早期消费者的数量。

中国会成为EV市场的领先者?

中国很显然是一个很有趣的值得被关注的国家,因为它很显然需要电动车。它拥有最大的汽车市场,由具有重要社会影响的污染问题、日益严重的交通堵塞。城市化进程的发展趋势使中国拥有大于两百个100万人口以上的城市。

中国研发能力空前增强。每年有超过$2,500亿美金在中国用于研发。中国的汽车制造商如比亚迪就致力于生产电动车。中国具有快速增长的零部件供应基础,并接近垄断稀土资源(这对于高性能电动车里的磁条很重要)。

有趣的是中国也是世界上最大电动自行车生产者并且拥有最多电动自行车消费者。2014年中国将会生产大约3,000万辆电动自行车,近五年保持30%复合年增长率(CAGR)。城市管理部门,如上海,通过禁止使用燃油助动车以推广电动自行车,像这样只需要做一些改变就能让电动自行车在城市中心地段普及。使用电动自行车的消费者可能会更愿意用电动汽车替代电动自行车。

电动方程式赛车作为电动车的催化剂

从全球来说,政府和产业都支持电动的消费。激励措施包括电动车辆税收抵免、对其拥堵费的减轻、对充电设施的扶持、投资于科技、获准使用像是公交车道、 高容量车道 、受限停车区域等这些区域。这些补贴及鼓励措施旨在瞄准在城市拥堵地段能够发挥在较短里程中频繁启停优势的电动车。

但是由“早期消费者”到“早期多数消费”的“临界点”是什么呢?普华永道保守预测,考虑到车辆较长的使用期限,到2020年,全球汽车产量5%的会是电动车,占据全球汽车数量的一小部分。虽然如此,如果电动车在拥挤的城市中心被迅速接受,那么这个百分比将会变得更高一些,消费者体验以及对电动车的明星效果也会日益频繁。科技技术、商业模式创新、还有政府支持的结合可能成为激发“早期多数消费者”的催化剂。

电动车方程式赛之类的赛事作为汽车创新的平台已经很久了。在1930年,“汽车与蓝色火车的竞速赛”见证了宾利Speed Six Coupe打败了当时著名的蓝色火车,这辆高速蓝色火车每日在法国的南北之间穿梭。由勒芒胜利者宾利的主席Woolf Barnato驾驶,在铁路火车主导快速交通的时代,宾利的胜利使得汽车成为了火车旅行之外的另一个越来越常见的途径。

从赛季开始,电动车方程式赛为电动车的创新提供催化剂和平台。在首站比赛中,十个参赛队驾驶着他们引以为豪的电动车,由奥迪Sport ABT 队车手Lucas di Grassi获得了首场比赛的胜利。我们向他们,以及所有先锋队伍、他们的赛车手,富有远见的赞助商以及北京表示祝贺。

本文作者:

萧安卓 普华永道中国内地及香港创新咨讯合伙人

Dr Gerd Moehrke 普华永道思略特合伙人

王奕峰 普华永道中国内地及香港咨询业务总监

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2014/11/031200180186031560122.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921