自主品牌汽车正在经历一段艰难时期,2014年一季度数据显示,自主品牌市场占比为38.1%,较去年同期下滑了4.8%,市场份额创下五年来的新低。从各个企业的具体表现来看,差异十分明显,自主品牌内部的竞争格局在不断发生变化。

纵观近年整个自主品牌汽车市场,呈现出多家企业交替领先的局面,2012年以前,奇瑞汽车傲视自主车市,连续11年稳坐自主销量第一宝座(在此期间,凭借F3等车型的热销,比亚迪曾有机会挑战自主销量第一的地位)。2012年,长城汽车后来居上,超越奇瑞汽车成为自主销量冠军,并于2013年再次成功卫冕。

不过最新数据表明,以SUV为主营业务的长城汽车开始出现下跌迹象:2014年4月长城汽车销量同比下滑11.24%至5.93万辆,前4月下滑1%至24.7万辆。取而代之的黑马则是长安,今年前3月长安已经超过长城,4月份长安依然保持30%以上强劲增长,而且长安汽车以轿车为主的产品结构也更趋合理。综合看来,新的自主黑马正在孕育成型。

相对于外资阵营较为稳定的格局,自主品牌排名更替频繁。长城为何受挫? 长安这匹黑马能跑多远?盖世汽车网本期调查(调查时间5月12日至5月25日,参与人数2536位)围绕此话题展开,调查共设三个问题,以下将根据调查结果及专家采访逐一阐述。

调查1首先讨论2014年自主品牌销量冠军的归属问题,结果表明,绝大多数参与者(占比67%)认为,根据当前的发展趋势推断,自主品牌全年销量冠军将再次易主,长安汽车超越长城折桂应在情理之中。

数据显示,2014年前四个月,国内乘用车市场继续保持平稳增长,同比增幅超过一成,其中,自主品牌乘用车表现稍逊,累计销售198.23万辆,同比增长7.6%。在此背景下,2013年的车市大黑马——长城汽车前四个月却有三个月出现销量下滑,前四月累计销量20.33万辆,较之去年同期下降1%。

如果说销量的微降尚属于正常的市场起伏,那么近期在资本市场的折戟则被看做是长城汽车自身问题将集中爆发的导火索。继1月14日推迟上市之后,5月8日,长城汽车再发公告,宣布其向高端市场突围的开山之作哈弗H8将继续整改, 4个月内第二次因质量问题延后上市日期。

受此影响,资本市场对长城汽车发展的担忧集中爆发。5月9日,临时性停牌的长城汽车在复牌后股价大跌。其中长城H股跌幅达20.43%,当天即蒸发市值168亿港元。A股同样遭受重创,以跌停价开盘,全天“一字”跌停,长城汽车A股价格一度从最高的50多元降至27元左右,几乎腰斩过半。

而反观长安汽车,这家具有军工背景的老牌车企在度过一段艰苦的品牌孕育期后业绩开始扶摇直上。从2012年起,随着逸动、CS35、致尚XT、CS75等车型的推出,长安汽车在乘用车市场的份额不断扩张。2014年前四个月,长安汽车累计实现销量245,219辆,较之去年同期的177,807辆增长37.9%,已经成功登顶自主品牌销量第一宝座(上汽通用五菱被归入合资车企行列)。

另外,在产品结构方面长安汽车也更具优势,当前的长城汽车仅仅依靠SUV车型单脚走路,轿车业务一蹶不振,持续大跌,今年前四个月累计跌幅已达38.0%。长安汽车的产品结构则更加合理,SUV车型CS35、CS75持续热销的同时,轿车及微车业务也在持续增强,逸动、欧诺等车型也稳居自主乘用车销量前十位。

曾经被一路追捧的长城汽车目前却成为各方唱空的对象,究其原因何在?调查2中,产品结构不合理,不重视研发以及过度依赖SUV被推选为主要原因,分别占比40%和39%。

长城汽车的高速发展始于2009年,短短三年多时间,长城汽车便一跃成为自主品牌的领头企业。但仔细研究长城汽车近几年的发展轨迹,机会成分居多。2009年,伴随着中国车市的井喷,长城汽车开始了自己的爆发式发展,当年便实现了77%的同比增幅,不过,在整个市场都在高速发展的时候(少数自主车企当年销量实现翻番),长城汽车并没有被过多关注。

长城汽车的真正发力是在2010年,这一年中国市场的SUV热潮到来,以皮卡和SUV起家的长城汽车迎来发展良机,实现翻番增长。2011年,中国车市进入低谷期,但依靠SUV车型的热销,长城汽车在整体车市负增长的背景下实现超过20%的同比增长,黑马姿态逐渐显露。

2012年、2013年,长城汽车继续高歌猛进,SUV车型继续强劲增长,一度引起全球瞩目,但风光背后,越来越多的业内人士开始关注长城汽车面临的发展隐忧。

首先,长城汽车缺少一个清晰的可持续的发展规划,只是在机遇带来的叠加效应下粗放发展。随着越来越多的车企跻身SUV市场并逐级下压价格,长城汽车的优势已经大不如前,在SUV市场红海竞争中长城仍在坚持蓝海战略,过度依赖单一市场的弊病逐渐显现。

再者,长城汽车的自主研发能力也饱受诟病。采用高规格配件的哈弗H8反复调教却仍问题不断的主要原因就在于研发实力的欠缺,没有长期的实验积累和数据储备,很难保障产品的可靠性和稳定性。

各大车企发布的2013年财务报告显示,长城汽车虽然从营业收入和净利润上都处于自主品牌中的领军地位,但在研发投入上,长城汽车16.92亿元的研发投入仅占到营业收入比例的2.98%。而与之对比,比亚迪的比列达到5.43%、广汽是5.24%、江淮是3.63%、江铃是6%。虽然不能仅仅据此就证明长城汽车不重视研发,但至少可以肯定,长城汽车的研发还能做的更好。

继2013年自主业务实现首次盈利以来,今年第一季度,长安自主再次实现盈利约2亿元,这也是长安自2006年发展轿车业务以来首次实现季度盈利。自主第一的光环开始落到长安汽车,这家新晋崛起的企业正在逐渐取代长城汽车的自主领头羊地位,对此,业界如何看待,长安汽车的优势何在?

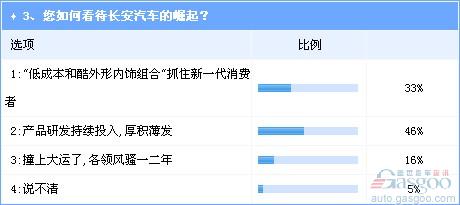

调查3显示,对产品研发的重视是长安汽车厚积薄发的基础,有46%的参与者持此观点。另外,有33%的参与者则表示有效的成本控制和迎合年轻消费者喜好的外形内饰组合是长安汽车成功的关键。

“长安汽车自主品牌能够在各种压力下取得突破的关键在于技术”,在长安汽车总裁张宝林曾在接受采访时如此总结。资料显示,从“十一五“到“十二五“,长安自主业务费用性投入和固定资产投入已经达到120亿元。

近年来,长安汽车先后在美国、意大利、英国、日本等国家和地区建立研发中心,构建起“五国九地”的全球协同研发格局,如此大手笔在自主品牌车其中并不多见。在招揽研发人才方面,长安汽车更是不予余力。目前,长安汽车研究院囊括了出自丰田、宝马、福特等巨头车企的全球资深专家,并拥有12位国家“”专家,这一人数居汽车行业第一位。以这些人才为根基,长安汽车建成了涵盖振动与噪声、碰撞安全、制动性能、底盘试验、驱动系统等14个领域的实验室。

成本控制能力可以说是自主品牌车企参与市场竞争的主要依仗,长安汽车也不例外,多年以前,长安汽车已成立成本管理办公室,目前,长安汽车的成本管理已经贯穿在每一个项目从立项到结项的全过程。另外,持续的新车投放也是长安汽车取得当前成绩的主要原因。逸动、新奔奔、cs35等新车型在外观和内饰方面更加迎合年轻消费者的喜好,是带动长安汽车业绩攀升的主体。

与合资品牌稳定的竞争格局形成鲜明的对比,近年来自主车企呈现出交替领先的局面。这与自主品牌缺乏体系竞争力有关。回顾自主品牌的发展过程,很多时候一家企业取得领先凭借的仅仅是一两款车型的热销,如奇瑞汽车能够长期霸占自主销量冠军地位,QQ功不可没,而长城汽车能够后来居上,SUV车型H6的热销也是主要推动力。而比亚迪凭借F3、吉利凭借自由舰和EC7也曾有过风光无限的时刻。

从2011年开始,中国车市结束井喷大势回调,本土品牌的市场表现开始逐渐分野。比亚迪是第一家掉入泥沼的企业,始于2009年的高速扩张陷入瓶颈,随之而来的是盈利能力下滑和大规模的裁员;贪大求全的奇瑞汽车同样出现麻烦并快速失去市场领先地位;产品匮乏导致增长乏力的吉利汽车也难有出色表现,反而是专注于SUV车型的长城汽车赶上SUV市场爆发期,走上快速成长的道路。

但长城汽车同样面临缺少体系竞争力的问题,依靠模仿为主的逆向研发或许可以在市场火爆的时候带来短期业绩的迅速提升,但长远来看,长城汽车同样不能摆脱向上突破乏力的困境,H8连续推迟上市的消息一出,将长城汽车核心技术上的短板抛上台面,对其资本市场的影响立竿见影,业绩也很快便出现下滑。

长安汽车成为又一个接棒者,前四个月的市场表现已经超过长城汽车,成为新一届的自主乘用车市场销量冠军。整体看来,无论在产品结构、研发实力、渠道建设甚至是集团高层对自主业务的重视程度方面,经过多年蛰伏的长安汽车都更具优势,而消费者对长安品牌的认可程度也在发生着明显的好转,这家长期偏居西南带有军工背景的汽车企业或登上自主车市的鳌头,但持续时间仍待观察。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2014/05/26014358435860298838683.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921