汽车保险行业相关法律法规

在过去两年中,保监会出台了两个主要的政策调整。第一项是允许外资保险公司进入交强险领域,该调整在2012年5月生效。第二项调整在2013年3 月发布,该调整加强了对商务车险赔率和保险政策条款的管理。除了新增部分有利于消费者的强制政策条款外,该调整也为运作良好的大型保险公司提供了更大的商 务车险定价空间。

由于交强险存在价格控制,保险公司往往不得不亏本出售交强险,并将其与利润更高的商务车险捆绑销售。尽管在过去几年中,保险公司因出售交强险的累计 亏损预计高达数十亿,但考虑到该险种作为抓住客户的敲门砖,保险公司仍将继续这一做法,因此也造成客户往往在同一家公司购买交强险和商务车险。

过去几年中,外资保险公司无法出售交强险产品,因此在汽车保险市场中的参与度极其有限。现在,伴随着第一项政策调整的出台,它们将能更有效地参与市 场竞争。尽管行业预期外资保险公司很难快速通过自身发展提升市场占有率,但积极的并购战略将有助于提升市场地位。另一种可能性是,通过与所属国家的汽车公 司进行合作,成为该汽车公司车辆的首选车险供应商,进而显著提升其市场地位。

这一期待已久的商务车险市场的政策放宽将为领先的公司提供发展的良机,在符合规定要求的基础上,这些公司可以趁势调整价格和打入不同细分市场。规模较小的公司可以通过锁定其它的细分市场更积极地回应市场竞争,但整体上预计仍将处于劣势。

汽车保险销售渠道分析

汽车保险往往通过汽车经销商和银保来实现销售。银保,即保险公司通过银行等金融机构出售的保险。

消费者喜欢通过更便捷的方式购买金融产品,因此在新车购买时消费者通常会通过汽车经销商选择其推荐的保险服务供应商。另外,通过贷款购车的客户往往 也是贷款提供商(如银行)的保险产品销售对象,这些金融机构自然可以通过减少申请流程的复杂环节快速实现保险的销售。当然,一旦在新车购买时的保险过期, 消费者往往会同保险公司直接联系进行续保。

银保在寿险领域是一个重要的销售渠道,一般占销售总额的50%。相对而言车险公司却更加依赖经销商而非银保作为渠道,一方面原因主要是国内较低的车 贷购车比例以及经销商在推销车险时可以给予更多的优惠余地和手段。研究表明,许多车险公司在考虑银保前会优先考虑经销商,其次是电话销售和网上销售。汽车 保险公司与经销商建立联系,相比陌生的客户,这种模式更有利于增强他们向客户推荐的信心。

值得注意的是,2013年2月成立于上海的众安在线财产保险公司昭示着互联网也将成为汽车保险的主要销售渠道之一。保监会已经于2013年9月29日发布同意其筹建的批文。

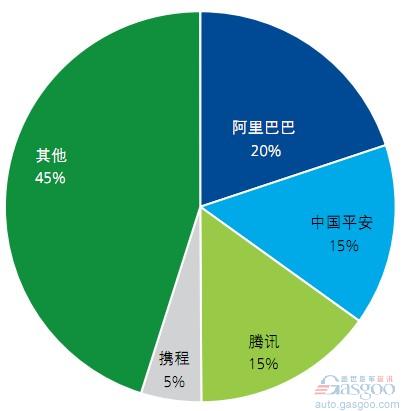

图11.众安在线的股权结构

众安的特色在于,除注册地上海之外,全国均不设任何分支机构,完全通过互联网进行销售和理赔服务。主攻责任险、保证险等两大类险种。相对传统车险,这些险种的规模并不大,但是含金量(利润、价值)很高。这是中国平安乃至整个保险业在互联网新金融创新上的一次“破冰”。

在当前环境下,中国保险公司正处于“寒冬”,面临的瓶颈主要在于产品和渠道高度同质化,产品缺乏吸引力和竞争力。从各方来说,平安保险一方面可以通 过这家新公司,探索金融营销革命、突破产品及渠道同质化的瓶颈;另外可以借助这次合作,得到阿里巴巴、腾讯数以亿计的客户资源,拓宽潜在客户群体,而对于 阿里巴巴、腾讯等众多中国保险业外巨头来说,首先其均依托其巨大的客户群和资金优势进入了保险领域,可以对其金融客户进行“二次开发”,中国平安旗下有银 行,证券,信托,基金,寿险等诸多子公司,也包括其汽车保险,都可以转化为网络客户。

汽车延保业务的发展

汽车延保(包括二手车保险)在国内大约从2008年开始发展,虽然只有短短数年的历史,但发展迅速,受到了多方的关注。据估计,目前国内的延保业务渗透率约为5%不到,相比成熟市场约30%的渗透率明显较低。目前,在国内主要有三种延保业务模式:

1.整车厂下属保险公司同整车厂合作

2.独立的延保服务供应商同整车厂合作

3.独立的延保服务供应商同经销商合作

表16

未来,随着汽车保有量上升,整车厂、经销商对延保业务的推动,消费者对延保业务体验增加,延保业务在中国将得到迅速的发展。

大数据对汽车保险的影响

保险界一种普遍被接受的理论是:驾驶行为表现较安全的驾驶员应该获得保费优惠。在过去,由于技术手段和计算理论的缺乏,对数据的分析仅仅能根据驾驶 员过往的事故记录进行分析,较为单一;而随着科技进步和大数据理论的成熟,对驾驶员驾驶行为的跟踪更为细致和准确。现在,保险公司运用先进的精算技术,根 据保险公司收集的信息,将客户归入不同的风险类别,并根据这些类别收取保费。凭借近年来技术的发展,结合蜂窝技术、网络功能和大数据,保险公司已经有能力 更准确地评估单个驾车者的风险,并根据他们实际的驾驶行为制定更公平合理的保费。

近年来,保险市场主要产品的创新产品一直有限,在成熟市场上,市场细分引起了保险产品的大规模平价商品化。大数据的出现则可能是最重要的变革:未 来,保费的优惠将可能取决于驾驶员的实际驾驶时间,地点,具体驾驶方式等方面综合考量;保险公司可以通过在车辆上安装一个小型车载设备来记录驾驶员的相关 信息。装置被固定在汽车的OBI端口,记录所有的汽车活动,并通过蜂窝连接将记录下的车辆活动发送到保险公司的数据中心。在数据中心,保险公司可以更好地 了解驾车者影响风险的主要驾驶习惯,如快速启动和刹车频率,平均和最快行驶速度,驾驶时间和驾驶频率,这些要素和其它要素一起将帮助保险公司更准确地评估 驾车者卷入事故的风险。

这项技术最终将显著降低保费。第一批应用该项技术的公司将向习惯较好的驾车者收取更低的保费,从而取得竞争优势,吸引更多的客户。同时,也有理由相 信,基于用户的保险技术创建的奖励和惩罚制度创建了一个逆向的选择模式,促使那些驾驶习惯较差的驾车者选择采用传统精算技术而非基于用户技术的保险公司, 因为后者将对他们收取更高的保费。这种逆向选择会迫使竞争对手要么收取更高的平均利率,要么采用基于用户的保险技术。不论如何,基于用户的保险技术的应用 最终将提升透明度,减少风险,进而从整体上降低保险费率。

对于消费者来说,他们得到了一种他们认为更加公正且能控制保费的产品;而对于保险公司来说,直接检测和评估驾驶行为而非传统的保单使用频率来评估风 险,将帮助他们降低赔付成本。这一部分源自该系统的筛选功能(例如有良好驾驶习惯的驾驶员将会优先选择安置该系统),也有一部分考量来自于驾驶员知道自己 被“监控”从而更好的调整自己的驾驶行为;另外,对于监管机构来说,这类产品可以在强化道路安全、挽救生命以及环保方面作出贡献,也是他们乐于看见的。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2014/02/20095021502160283683465.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921