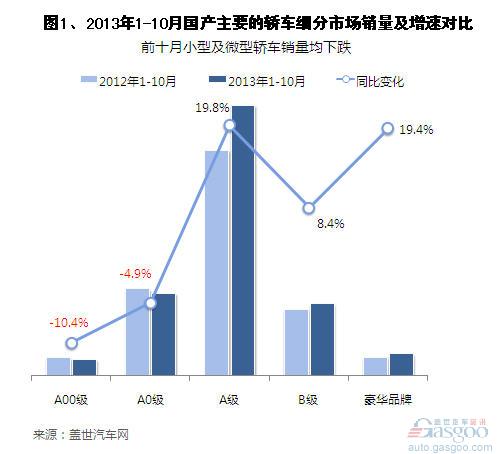

前十月小型轿车销量下跌 仅自主销量增长

随着汽车价格的不断下降,以及节能补贴政策的变更,虽然今年国内车市景气回暖,轿车市场销量整体大幅增长,但小型及微型轿车却同比呈现下跌走势。

小型轿车受价格挤压 前十月销量下跌

根据盖世汽车网整理的数据,今年国内车市回暖,前10月乘用车市场整体增长18.5%,体量最大的轿车市场增长虽然不及SUV和MPV市场,但同比也有略超一成的增长。不过,在轿车主要的细分市场中,小型和微型车市场却呈现下跌走势。

由于微型轿车市场规模相对较小,本文主要对小型轿车(A0级轿车)市场做具体分析。

今年1-10月,国产A0级轿车市场销量累计171.86万辆,同比下跌4.9%;其销量占轿车市场的比重跌破两成,由去年同期的20.8%跌至今年的17.8%,同比下跌 3个百分点。其原因主要与汽车价格下降、消费升级以及节能补贴政策变更等因素有关。

在10月份,A0级轿车市场销量虽然同比实现增长(略增3.5%至18.42万辆),但其原因主要是日系车去年同期基数较低,今年销量的激增长所带动。同时,该市场3.5%的增幅也远低于整个轿车市场的17.7%。

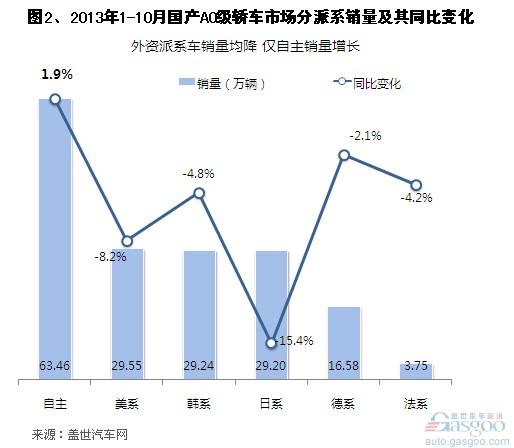

外资销量均降 自主也仅微增长

![]()

分派系来看,今年1-10月,所有的外资派系A0级轿车销量均下跌走势。其中,跌幅最大的是日系车,日系车虽然截至10月今年整体销量已实现扭转,但在A0级轿车市场销量却依旧大幅下跌,销量同比下跌15.4%至29.20万辆。

德系、美系、韩系和法系A0级轿车前十月销量则均有10%以内的不同跌幅。其中的德系,在前9月销量尚有2.3%的小幅增长,而至10月,累计销量已出现2.1%的下滑。

自主A0级轿车前10月销量实现增长,不过1.9%的增幅也远低于整体轿车市场平均增速水平,况且其销量增长的主要是依靠于新车(悦翔V3、中华H230等)销量带动。而在A0级轿车市场中,自主品牌表现虽然好于外资,但与外资品牌相比,整体销量差距明显。今年1-10月,自主品牌在A0级轿车市场份额仅有36.9%,远低于外资品牌的63.1%。

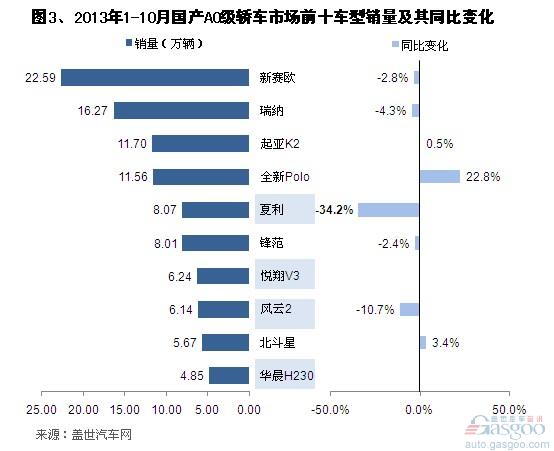

自主弱势地位显著 前四车型无一自主

从市场主要的畅销车型来看,自主品牌弱势地位也显著。今年1-10月,A0级轿车市场销量前十车型依次是新赛欧、瑞纳、起亚K2、全新POLO、夏利、锋范、悦翔V3、风云2、北斗星和华晨H230。

![]()

其中,自主品牌仅有四款,且自主销量最高的夏利,今年1-10月销量8.07万辆,仅排名第五位,销量同比下跌了34.2%,而去年同期夏利销量12.26万辆,排名第二位。奇瑞风云2销量同比也有逾一成的下滑。悦翔V3和华晨H230则为近年内上市新车,市场表现不错,销量分别累计6.24万辆和4.85万辆,排名进入第七和第十位。

前十的外资车型中,新赛欧、瑞纳、起亚K2和全新POLO今年前十月销量均超十万辆,其中的新赛欧销量更是高达22.59万辆,远超其他车型。瑞纳销量也有16.27万辆,起亚K2和全新POLO销量分别为11.70万辆和11.56万辆,全新POLO销量较去年同期增长22.8%,在外资车型中表现最好。

* 欲查看更多汽车行业数据资料,推荐使用盖世汽车数据资源分析系统(点此下载)。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/12/02085723572360270685824.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921