据中汽协统计数据显示:2013年9月,汽车市场总体呈现产销两旺态势,月度环比和同比均呈较快增长。1-9月,汽车产销同比保持稳定增长,增幅较前8月均有所提升。

产销总体概述:9月,汽车生产192.66万辆,环比增长14.87%,同比增长15.96%;销售193.58万辆,环比增长17.40%,同比增长19.66%。其中:乘用车生产157.64万辆,环比增长13.60%,同比增长16.51%;销售159.35万辆,环比增长17.76%,同比增长21.12%。商用车生产35.02万辆,环比增长20.99%,同比增长13.52%;销售34.23万辆,环比增长15.77%,同比增长13.30%。

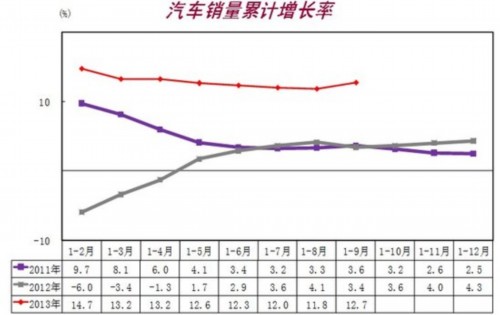

近三年累积增长率

1-9月,汽车产销1593.84万辆和1588.31万辆,同比增长12.78%和12.70%。增幅较前8月分别提升0.42个百分点和0.89个百分点;与上年同期相比,增幅分别提升7.80个百分点和9.33个百分点。其中乘用车产销1292.71万辆和1284.93万辆,同比增长13.72%和14.02%;商用车产销301.13万辆和303.38万辆,同比增长8.93%和7.46%。

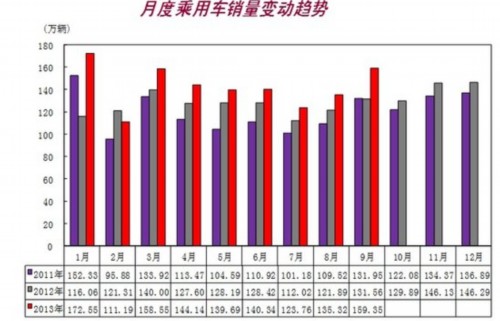

乘用车产销情况:9月,与上月相比,四大类乘用车品种产销均呈明显增长;与上年同期相比,交叉型乘用车产销下降较快,其它品种保持较快增长。9月,基本型乘用车(轿车)产销105.09万辆和106.55万辆,环比增长11.18%和18.51%,同比增长9.94%和14.73%;多功能乘用车(MPV)产销均为12.29万辆,环比增长25.98%和16.39%,同比增长1.7倍和2.0倍;运动型多用途乘用车(SUV)产销27.96万辆和28.36万辆,环比增长13.96%和18.09%,同比增长61.16%和65.34%;交叉型乘用车产销12.30万辆和12.15万辆,环比增长23.44%和12.05%,同比下降30.90%和30.06%。

乘用车月度销量情况

1-9月,基本型乘用车(轿车)产销870.87万辆和864.61万辆,同比增长10.28%和10.72%;多功能乘用车(MPV)产销86.85万辆和86.79万辆,同比增长1.3倍和1.4倍;运动型多用途乘用车(SUV)产销211.18万辆和208.85万辆,同比增长44.57%和45.30%;交叉型乘用车产销123.81万辆和124.68万辆,同比下降24.32%和24.68%。

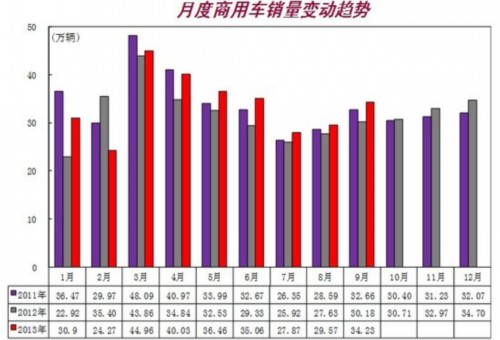

商用车产销情况:9月,在商用车主要品种中,与上月相比,五大类品种产销呈不同程度增长,其中半挂牵引车增速更快;与上年同期相比,客车非完整车辆产量小幅下降,其它品种产销呈稳定增长,半挂牵引车增速依旧最快。9月,客车产销4.34万辆和4.08万辆,环比增长19.25%和4.98%,同比增长16.16%和9.00%;货车产销23.39万辆和22.67万辆,环比增长20.77%和14.44%,同比增长8.22%和8.00%;半挂牵引车产销2.61万辆和2.66万辆,环比增长30.76%和40.07%,同比增长1.0倍和99.15%;客车非完整车辆产销0.69万辆和0.72万辆,环比增长15.68%和14.84%,产量同比下降2.71%,销量增长2.61%;货车非完整车辆产销3.99万辆和4.10万辆,环比增长19.24%和22.63%,同比增长13.66%和19.20%。

商用车月度销量情况

1-9月,客车产销34.42万辆和34.11万辆,同比增长11.25%和10.50%;货车产销205.88万辆和207.39万辆,同比增长7.30%和5.71%;半挂牵引车产销18.41万辆和18.29万辆,同比增长34.15%和28.64%;客车非完整车辆产销5.87万辆和5.96万辆,同比下降1.98%和2.58%;货车非完整车辆产销36.55万辆和37.63万辆,同比增长均为7.75%。与上年同期相比,客车非完整车辆产销降幅有所收窄,客车增幅明显提升,其它品种均结束下降趋势。

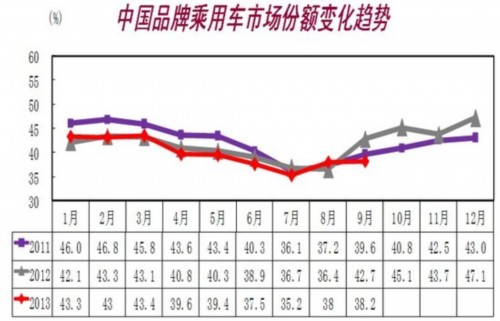

中国品牌乘用车市场占有率继续下降:9月,中国品牌乘用车销售60.86万辆,比上月增长18.31%,比上年同期增长8.3%;占乘用车销售总量的38.2%,比上月提高0.2个百分点,但比上年同期下降4.5个百分点。1-9月,中国品牌乘用车销售512.50万辆,比上年同期增长12.1%,低于乘用车总体增长速度1.9个百分点。占乘用车销售总量的39.9%,比上年同期下降0.7个百分点。

自主品牌乘用车市场份额情况

9月,中国品牌轿车销售27.62万辆,比上月增长23.3%,比上年同期下降1.8%;占轿车销售总量的25.9%,市场占有率比上月提高1个百分点,比上年同期下降4.4个百分点。1-9月,中国品牌轿车销售231.12万辆,比上年同期增长10.2%;占轿车销售总量的26.7%,占有率比上年同期下降0.1个百分点。.

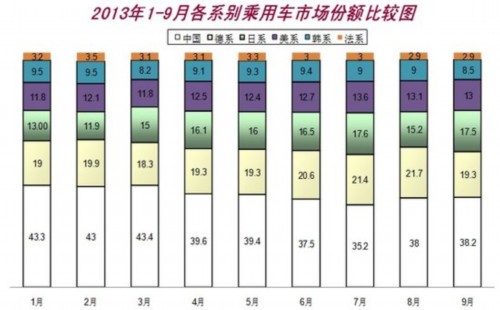

9月,外国品牌乘用车销量与上月相比,日系增长35.1%,其他各系也有不同程度的增长;与上年同期相比,日系增长73.7%,增速最高,德系和美系增速超过20%,其他品牌增速低于10%。9月,德系、日系、美系、韩系和法系乘用车销量分别占乘用车销售总量的19.3%、17.5%、13%、8.5%和2.9%。与上月相比,日系提高明显,德系下降明显,美系、韩系略有下降,法系基本持平;与上年同期比较,日系提高5.3个百分点,德系和美系略有增长,韩系和法系则有所下降。

各系别乘用车市场份额示意图

9月,各系别轿车销量与上月相比,日系增长34.5%,增速最高,其他各系别均有增长;与上年同期相比,日系增长65.8%,德系和美系均有不同程度的增长,韩系和法系有所下降。9月,德系、日系、美系、韩系和法系占轿车销售总量的24.8%、19%、16.2%、9.2%和3.9%。

从1-9月主要外国品牌乘用车销量比上年同期增长情况看,日系下降3.5%,总体低于上年同期,但市场在逐步恢复中;德系、美系、韩系和法系增长保持在20%以上。德系、日系、美系、韩系和法系乘用车1-9月累计市场份额分别为19.8%、15.4%、12.5%、9%和3.1%。

从1-9月主要外国品牌轿车销量比上年同期增长情况看,日系下降5.2%;德系、美系、韩系和法系增速均高于行业整体增速。德系、日系、美系、韩系和法系轿车1-9月累计市场份额分别为25.5%、17.3%、15.9%、10%和4.2%。

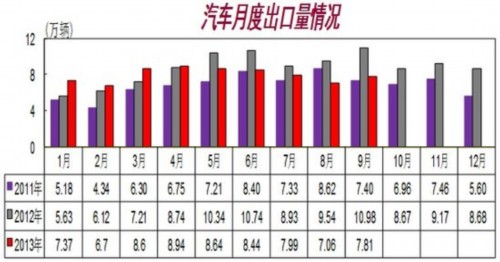

汽车出口比上年降幅依旧明显:据中汽协会统计的汽车整车企业出口数据,9月汽车企业出口为7.81万辆,比上月增长10.6%,但比上年同期下降28.9%,降幅比8月有所扩大,表现出持续低迷的发展态势。

出口情况

1-9月出口71.67万辆,比上年同期下降8.8%,降幅比前8个月扩大了3.3个百分点。其中乘用车出口43.40万辆,比上年同期下降10.8%;商用车出口28.27万辆,比上年同期下降5.4%。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/10/12023503353319.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921