"1月销售与12月相比,客流虽然下降,但是利润更大了。"成都一经销商在接受深访时依然掩饰不住心中的愉悦,"消费者只想买现车,不在乎价格。"

2013年1月乘用车销售开门红,表现延续去年末冲量势头,让人满意。今年春节较晚,消费者需求在1月大量释放,加上年终奖与高速公路免收费,部分消费者为了开车回家过年,普遍要求提现车,1月终端库存下降幅度较大,经销商亦减少价格优惠以回收利润。

1月汽车销量开门红

威尔森汽车行业咨询公司发布的1月乘用车市场终端景气研究报告指出:春节前夕,消费者需求释放,12月销量创高峰,1月终端景气对比12月,意向及订单稍有下降,环比分别下降3.6%及3.1%,但仍处于高位水平,逐渐恢复的市场表现为2013年开了个好头。

1月意向及订单指数同比大幅增长,分别增幅为32.3%及28.7%。"我们应理性看待终端同比大幅增长的数据",威尔森汽车市场营销研究总监陈延伟指出,"去年1月春节较早,基数较低令其增长幅度或虚高,故要客观看待。从1月意向及订单的绝对量来看,销售热度增速较高,市场表现好于预期。"

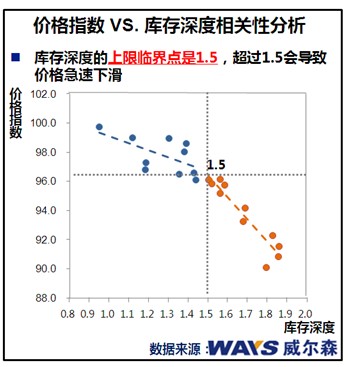

图一:

库存终究回归合理水平

汽车终端市场经过两个月的火红销售,经销商库存大幅度下降,1月整体市场库存深度环比下降0.09至1.44。库存深度经过10个月的飙高,在1月回归1.5以下,处于合理范围。

近两年中国市场面临库存持续高企的特殊环境,国际标准规定合理库存为0.8-1.2个月。威尔森公司提出库存的合理范围上限为1.5个月更具参考价值。威尔森研究中心利用近两年监测数据,针对汽车价格及终端库存进行相关性分析,深度挖掘价格指数与库存深度两个变量间的关系,分析发现,横坐标变量库存深度的上限临界值为1.5,即库存深度超过1.5,价格弹性增大,导致终端价格急速下滑。库存合理范围应调整为高于0.8个月,低于1.5个月。

图二:

数据显示,合资品牌1月终端库存为1.27个月,环比下降0.09个月,其中以日系品牌库存下降最为明显,环比平均下降0.14个月。几大自主品牌1月销售暴涨,库存环比下降0.11个月,至2.07个月,下降幅度大于整体市场水平,但仍处于危险水平。

1月豪华品牌库存深度为0.74,略低于库存合理范围(0.8-1.5个月),奔驰、奥迪、宝马三大主流品牌以其低库存领跑市场。

图三:

月度经销商政策大调整

1月,厂商对于经销商商务政策有较大调整,取消大部分的促销及支援政策,只针对个别重点冲量车型实施新的超额提车奖励、举办销售竞赛等措施,而对长期库存车型给予一定的补贴。整体终端价格优惠率从12月的7.8%,下降至1月的7%,下降幅度大。从车型级别来看,销售火热的A级、B级、SUV级1月价格优惠率,分别为7.0%、9.3%、4.3%。各大厂商对商务政策的集体调整目的性非常强,原因在于:一、节前最后一个月的销售旺季,冲高销量,冲销库存;二、回收价格优惠,帮助经销商回收利润。

图四:

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/03/11093337333760185648703.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921