编者按:我国已有多家汽车经销商集团上市,不过其上市公司中以乘用车经销和售后相关业务为主营业务的主要有:在沪/深上市的庞大集团、亚夏汽车、申华控股,在香港上市的永达汽车、中升集团、正通汽车,以及在美国纽交所上市的联拓集团。其中,港股公司和联拓未公布第三季度财报,故下面主要看下庞大集团、亚夏汽车、申华控股最近的资产负债率、流动比率和速动比率情况。

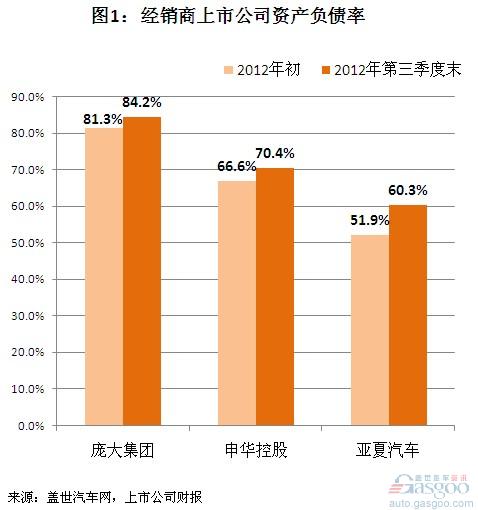

资产负债率:均比年初上升,庞大已近警戒水平,亚夏升幅大

根据盖世汽车网整理的数据,庞大集团2012年初的资产负债率已达81.3%,至三季度末已升至84.2%,接近85%的警戒水平。

申华控股今年初的资产负债率为66.6%,至三季度末已上升3.7个百分点至70.4%。

亚夏汽车的资产负债率相对最低,今年三季度末为60.3%,但却是三者中上升最快的——较年初升了8.4个百分点。

一般来说,资产负债率越高,既可说明企业利用债权人资金进行经营活动的能力越强,也可说明企业偿还长期债务的能力越弱。庞大的高资产负债率或可说明其融资能力较强,而三家企业的资产负债率均比年初上升,可推断其长期经营风险都在加大。

流动比率:我国经销商比美国的低,尤其庞大和申华

与资产负债负债率相反,流动比率(流动资产/流动负债)越高,一般说明资产流动性越强,企业短期偿债能力越强。但流动比率并非越高越好。一般认为,企业流动比率在1.5-2.5之间比较合适。

上述三家企业今年初和三季度末的流动比率都低于1.5,其中亚夏汽车稍高,三季度末流动比率为1.05,但比其年初水平(1.38)明显下降。另两家的流动比率都在0.9左右。

而据美国相关机构统计,美国11家较大的汽车经销商上市公司截至第三季度末的流动比率平均达到1.55。而CarMax、America's Car - Mart和Copart这三家的流动比率都在1.5以上,其中前两家在2.0以上。

美国经销商流动比率较高,一方面或得益于其比较成熟的运营管理(包括与厂商的关系),另一方面也与今年前三季度美国车市较好有关。Ward's数据显示,1-9月美国轻型车市场同比增长14.5%,而乘联会数据显示,我国前9月广义和狭义乘用车国内销量分别同比增长5.3%和6.5%,增速显著低于美国。

相比之下,我国几家经销商上市公司尤其是庞大集团和申华控股的流动比率偏低,也显现出其经营压力仍然很大,资金流动性不够强。

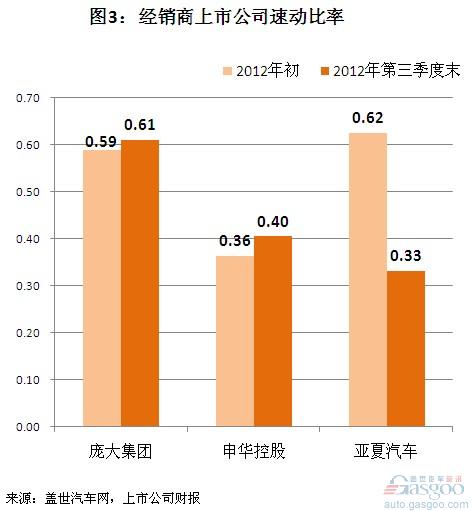

速动比率:庞大、申华和亚夏都偏低

相比流动比率,速动比率更能体现短期偿债能力,它可用来衡量企业的短期可变现资产偿还短期债务的能力。在流动资产中减去存货和预付账款后,我们算出了庞大集团、申华控股和亚夏汽车的速动比率,三季度末分别为0.61、0.40和0.33,分别只有各自流动比率的61.7%、47.1%和31.3%。

一般来说,速动比率与流动比率的比值在1比1左右最为合适,若低于这个比例,那么企业用可变现资产偿付短期债务的能力就弱。而前述三家企业的情况都不太乐观。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2012/11/22063812381260135282121.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921