今年9月,在我国国产乘用车(不含微客,下同)市场中,仅SUV市场实现增长,且呈现快速增长。而其中市场容量最大的中高端SUV市场却出现下滑,其也是SUV市场中唯一下滑的细分市场。日系车向来在该市场占据着半数以上的市场份额,日系中高端SUV销量全面大幅下滑是该市场销量下滑的主要原因。

9月

中高端SUV市场销量下滑9.1% 是唯一下滑的SUV细分市场

根据盖世汽车网整理的数据,今年9月,我国国产中高端SUV市场销量约8.40万辆,较去年同期的9.24万辆下滑9.1%,是SUV市场中唯一销量下滑的细分市场。其中,日系车销量3.02万辆,同比骤降45.6%,而在国产中高端SUV市场的份额也由去年同期的60%降至今年9月的35.9%。

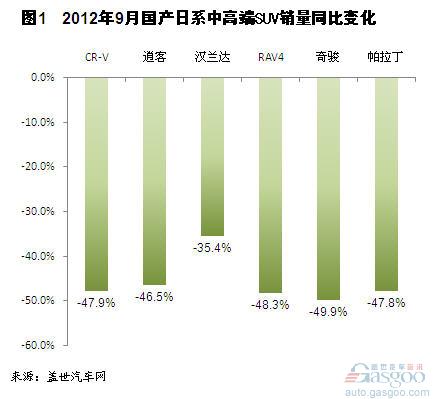

日系车销量全面下滑 唯CR-V销量保持万辆以上

日系中高端SUV销量全面大幅下滑。其中,本田CR-V销量今年9月同比下滑47.9%至1.04万辆,是唯一销量保持在万辆以上的日系中高端SUV,而其去年同期销量高达2万辆。

日产逍客和丰田RAV4去年同期销量分别为1.25万辆和1.04万辆,而今年9月销量分别下滑46.5%和48.3%至6696辆和5355万辆,低于万辆。丰田汉兰达销量6111万辆,同比下滑35.4%。

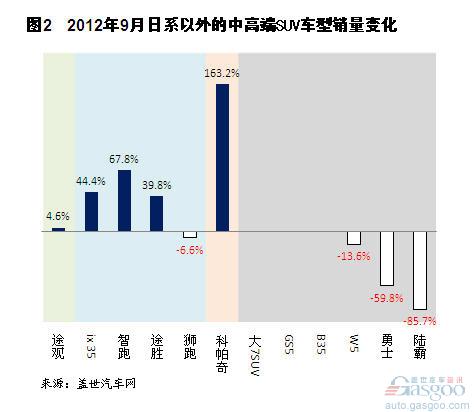

其他派系中多数车型销量增长 途观排名榜首

其他派系的中高端SUV销量多数实现增长。其中,德系的唯一中高端SUV——大众途观,今年9月销量同比略增4.6%至1.40万辆,在中高端SUV市场中排名榜首。

韩系车中,现代ix35和途胜销量分别同比增长44.4%和39.8%至1.16万辆和6005万辆;起亚狮跑销量虽略降6.6%至3772辆,但其另一款车智跑,销量却同比高增67.8%至7449辆。

美系科帕奇或由于今年国产后带来的利好,9月销量3946辆,较去年同期猛增163.2%。

自主品牌中,荣威W5、北京勇士和陆霸虽然销量均出现下滑,但新进入市场的纳智捷大7SUV和广汽GS5销量表现均不错,今年9月销量分别实现2800辆和2583辆,华泰B35也有806辆。因此,自主中高端SUV销量共计7098辆,远高于去年同期的1261辆。

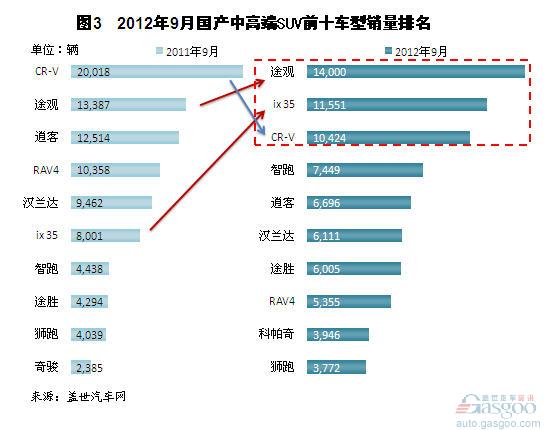

从销量排名来看,今年9月中高端SUV前十车型依次是途观、ix35、CR-V、智跑、逍客、汉兰达、途胜、RAV4、科帕奇和狮跑。与去年同期相比,前十中的日系车排名均下降,而其他车型中除狮跑以外,排名均有上升。其中,CR-V被途观和ix35超过,排名由第一降至第三,途观和ix35分别升至第一和第二。

1-9月

中高端SUV市场销量仍保持快速增长

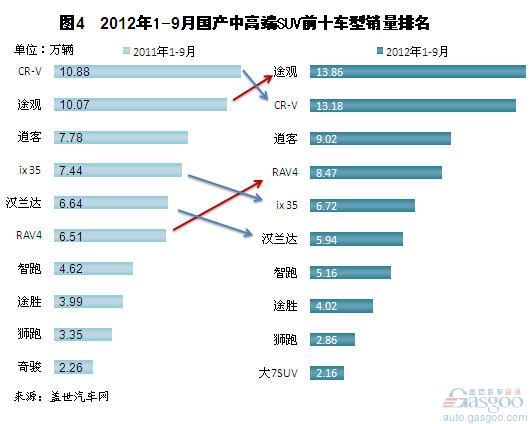

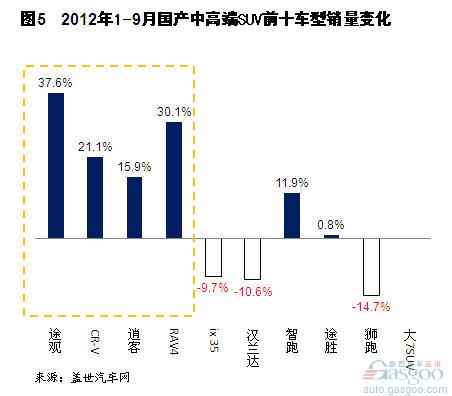

虽然今年9月中高端SUV市场出现下滑现象,但从1-9月累计销量来看,中高端SUV市场销量表现仍然不错,销量同比增长17.5%至77.09万辆。其中,销量前十车型依次是途观、CR-V、逍客、RAV4、ix35、汉兰达、智跑、途胜、狮跑和纳智捷大7SUV。

与去年同期相比,前十排名主要的变化有:途观超过CR-V,排名升至第一;RAV4超过ix35和汉兰达,排名由第六升至第四;纳智捷大7SUV闯入前十(第十位),奇骏跌出前十,至第十一位。

前四车型销量快速增长

从销量增长率来看,前四车型均实现快速增长。途观今年1-9月销量同比增长37.6%至13.86万辆,超过CR-V,而去年同期前者销量10.07万辆,低于后者的10.88万辆。CR-V今年1-9月销量同比增长21.1%至13.18万辆。

逍客销量同比增长15.9%至9.02万辆,RAV4销量同比增长30.1%至8.47万辆。

其他前十的车型中,除新车纳智捷(销量累计2.16万辆)以外,智跑和途胜销量也均实现增长,ix35、汉兰达和狮跑销量均下滑。

注:

1、 所有销量均取自国产SUV车型的批发销量。这些批发量数据包括少数车型(以自主品牌为主)的出口量以及少量进口量,但因难以将这些出口量数据从总量中剥离出去,本文只能以批发量数据来计算我国国产SUV各细分市场的份额,故所得数据仅是实际情况的近似值。

2、 本文统计在内的中高端SUV(15万元≤厂家指导价≤30万元)包括:北京陆霸和勇士、现代ix35和途胜、本田CR-V、日产奇骏和逍客、纳智捷大7SUV、起亚狮跑和智跑、丰田汉兰达、华泰B35、大众途观、荣威W5、丰田RAV4、日产帕拉丁、传祺GS5。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2012/10/1909055655660117472577.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921