2011年被定义为中国车市理性回归的一年,以此为分水岭结束了之前数年爆发式的高速增长。今年年初,车界普遍预测中国车市将逐步回暖,但事与愿违,2011年的颓势显然并没有在2012年得以迅速扭转,前两个季度车市持续不温不火,7月份更是来到了销售低谷,反而是刚刚过去的8月份,中国汽车销量强劲反弹,销售达149.52万辆,同比增长8.26%。其中。乘用车销量达121.89万辆,与去年同期相比增长11.3%,1-8月,乘用车销量同比增长接近8%,基本保持了企稳回升的态势。

8月份的强劲回暖是不是发出了车市整体向上的信号?近期中日关系的持续恶化对日系车的影响会否集中爆发?自主品牌能否后程发力,逆转颓势?第四季度经销商的库存压力是否会随着销售旺季出现而减轻?围绕这些问题,盖世汽车网展开了最新一期的业内调查(2012年9月17日至9月23日,参与人数1023位),下文将结合调查结果与专家采访逐一阐述。

根据调查1的结果,业内人士对第四季度车市的增幅表现出乐观态度。近一半的参与者认为增长将延续8月份的趋势,增幅预计将达到5-10%之间,这部分人群占比最高为46%;其次,约30%的人对四季度车市的走势持谨慎乐观态度,认为增幅不会高于5%。另有部分人士认为四季度车市的增幅可能超过10%以上,但这一比例仅占总投票人数的9%。

.jpg)

由于"金九银十"与年底消费热潮都分布在最后一个季度,这一季度是中国消费市场上传统的旺季,汽车消费作为国内除房产消费外最大宗的消费行为,在这一时期也将迎来传统的销售高峰。同时,汽车厂商为完成既定的年度销售目标也将在这一季度推出诸多优惠促销政策。今年上半年多数车企交出的成绩单并不容乐观,我国24家主要的乘用车企业中,仅有三家企业完成全年销量目标的一半,"中考"及格比例只有1/8。因此,今年年底前的车市竞争必将更趋白热化,车市促销力度预计也将更甚于往年。

而一部分比较谨慎的人士则认为第四季度车市相比去年并无太多利好。对于明年经济不景气的预期,以及油价高位徘徊将延缓购买;拥堵带来城市限购扩大化的风险,以及中日关系恶化带来的日系车销量下滑都可能影响终端销量的增长。这部分人士认为第四季度车市能够实现正增长就已经是不错的结局。而持有此种谨慎态度的人还并非少数,在我们的调查中占比高达30%,他们认为第四季度车市增幅应该在1-5%之间。

还有15%的参与者持观望的态度,认为多方制约因素还不明朗,对第四季度的车市增幅还不能明确判断,选择了"不好说"。不过,综合对比之前我们对前两个季度车市预期的调查来看,相较于之前负增长和微增长(5%以内)占主导的结果,业内对第四季度中国车市整体表现的信心明显在加强,

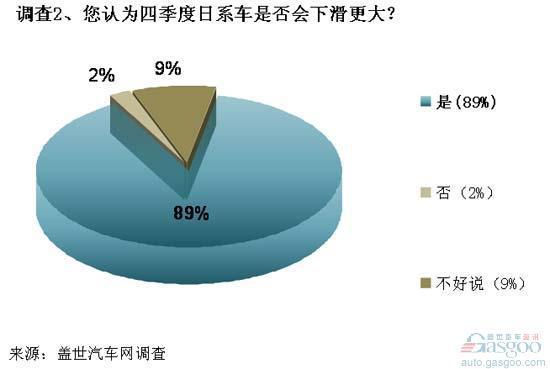

在调查2中,我们针对时下业内关注的焦点--日系车未来在华表现进行了设问,第四季度日系车销量是否会以更大幅度下滑?结果显示有多达89%的参与者认为中日政治上的进一步交恶必将加深日系车在华的困难局面,日系车未来将面临更大幅度的销量下滑。

一直以来被选择性搁置的钓鱼岛领土主权争端在7月因日本右翼势力上演买岛登岛闹剧后开始升级,8月份多城市爆发的抵制日货行动在近期有了席卷全国之势。从目前公开的数据来看,进军中国市场的6家日本汽车厂商8月份的终端市场销量已印证了当前形势的影响。丰田、三菱等4家日系车企较与去年同期均出现不同程度的下滑。而之前连续5个月保持2位数高增长的日产汽车8月仅增长0.6%。除了因为低价战略和CRV等换代新车对销量的提振而出现较高增长的本田汽车外,日系车8月份的整体表现不佳。

9月中日紧张关系再度升级,多地出现的打砸日系车的事件无疑将影响日系车潜在消费者的决定,他们或者延迟购买,或者选择其他品牌汽车。在9.18前后,日系车厂商被迫停止生产,他们的营销与对外促销活动也被迫中止。鉴于中日进展局势短期内解决的可能性甚小,今年四季度甚至更长时间内日系车的颓势都将难以避免。

此外,有专家认为日系车之所以不被看好,除了中日关系紧张导致的消费者抵制之外,日本汽车企业产品竞争力不足也是不可忽视的因素。当前,日系车在中高端市场遇到了欧美系的强烈攻势,中低端又有民族系的抵抗。这样的局面改善亦非一朝一夕可至。

在调查2中,仅有2%的参与者认为日系车不会在第四季度出现下滑。还有9%的参与者认为难以判断,选择了不好说。

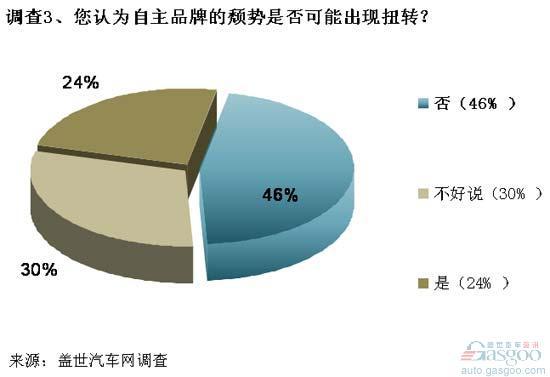

自主品牌近两年的颓势在今年第四季度得以扭转的可能性仍不大。在调查3中,我们就这一问题征求了业内人士的意见,结果显示有46%的参与者认为自主品牌在第四季度不会止跌回升。

中汽协秘书长董扬指出,前8个月自主品牌市场份额下降趋势严峻,9、10月仍将持续这种下降趋势,看不出可以扭转的状况。据中汽协公布的最新销量数据显示,自主品牌乘用车市场份额呈现持续下滑的状态。8月,自主品牌乘用车销售44.41万辆,占乘用车销售总量的36.4%,市场占有率比上月下降0.3个百分点,同比下降0.8个百分点。1-8月,自主品牌乘用车销售400.82万辆,占乘用车销售总量的40.3%,市场占有率比上年同期下降2.4个百分点。其中,自主品牌轿车销量下滑更严重,1-8月,自主品牌轿车销售181.70万辆,比上年同期下降4.4%,占轿车销售总量的26.4%,占有率比上年同期下降3个百分点。

从历史数据看,自主品牌乘用车市场份额8月份应比7月有明显回升,而今年8月却继续呈现下降状态,自主品牌乘用车企业生产经营压力日益加大。而近期工信部、发改领导先后发为合资自主"正名"更是加深了业内对自主品牌的担忧。一旦合资自主被官方定义为自主品牌,能够在政策层得到国家的扶持,这对传统意义的自主品牌无疑又将是一个沉重的打击,当下已经疲态尽显的本土品牌今后在应对外资品牌市场下探的同时又必须要竭力提防合资自主品牌的蚕食,未来其压力将进一步加大。

此外,有部分参与者认为在当前的环境下预测自主品牌第四季度走势并非易事。中国汽车市场是典型的政策市场,国家宏观政策对市场走向有着决定性的影响,因无法揣度国家层面是否会在第四季度出台针对自主品牌的扶持政策,因此,有多达30%的参与者对自主品牌的走势选择了不好说。而剩下24%的参与者则认为依靠地方版补贴和汽车出口"第二春"的到来,自主品牌未来有可能将逆转颓势。

虽然短期内在国家层面并没有明确的产业政策出台扶持自主品牌,但多处地方版补贴政策已经率先出台,例如重庆市对长安汽车的补贴,吉林省对一汽自主品牌的补贴等,虽然只是一些区域性的补贴政策,但其势必会在未来的一段时间内有效的提振当地自主品牌销量。

另外,出口对于自主品牌的产能消化和盈利支撑作用已经在显现。最新出炉的中国汽车出口数据显示,上半年,中国出口汽车共计48.79万辆,同比增长28%。据预测,今年我国汽车出口总量有望超过百万辆,同比增幅将达到27.48%;出口额有望达到174.72亿美元,较之去年同期将增长59.37%。业内人士普遍认为国内自主品牌乘用车迎来了出口的"第二春"。

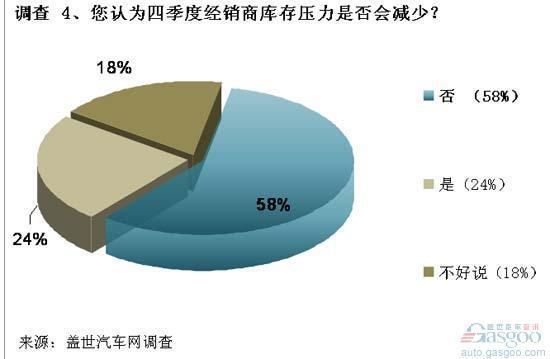

由于一些车企年初制定了过高的全年增长目标,部分车企开始向经销商转移库存压力,这直接造成了部分汽车品牌库存长期居高不下的局面。进入第四季度,经销商的库存情况会呈现出怎样的变化,是否会随着市场的回暖而减轻压力?在我们的调查4中,有24%的参与者给出了肯定的答复,认为四季度经销商库存压力会有所减缓。但更多的人士则持有反对意见,认为四季度经销商的库存压力依然很大,不会减少,这部分人士占比58%。另外18%的参与者则选择不好说。

据中国汽车流通协会发布的 "汽车经销商库存调查结果",上半年汽车经销商库存量明显上升,6月份汽车经销商库存继续攀升,综合库存系数达到1.98。抽样调查涉及的41个品牌中,库存系数超过2.5的就有10家。7月份,经销商的库存系数开始出现回落。经销商综合库存系数降至1.70,较之6月下降了0.28。其中,合资、进口、自主品牌的汽车经销商库存系数分别为1.61、1.77、2.04,整体仍高于1.5的警戒水平。据中国汽车流通协会副秘书长罗磊预计,8月经销商库存压力将继续有所缓解,但仍会在1.5的警戒线上方。

汽车厂家为了完成年终目标,在第四季度必将加大冲刺力度。这意味着生产厂家将向经销商大批压库,一旦经销商成交量跟不上,库存压力或许不降反升。尽管厂家压库问题常遭口诛笔伐,但分析人士认为乘用车企业是地方GDP稳增长的核心支柱,厂家减产难以自己做主,绝大部分厂家不可能由于经销商的抱怨改变产销节奏。不过,在实际操作中,厂商可以通过加大了向经销商拨发促销补贴的力度,以帮助经销商应对库存带来的资金不足困境。汽车流通协会的罗磊也建议厂家要建立快速反应机制,不能只知道压库,需要制定合理的库存和合理的定价机制,使网络增长速度与市场增速同步。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2012/09/2608155515556010705726.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921