根据盖世汽车网整理的数据,2011年长城汽车(2333)营业收入同比增长30.9%至300.89亿元。其财报显示,营业收入增长主要与整车销量的增加(同比增长27.3%至46.27万辆)有关。

一、营收结构

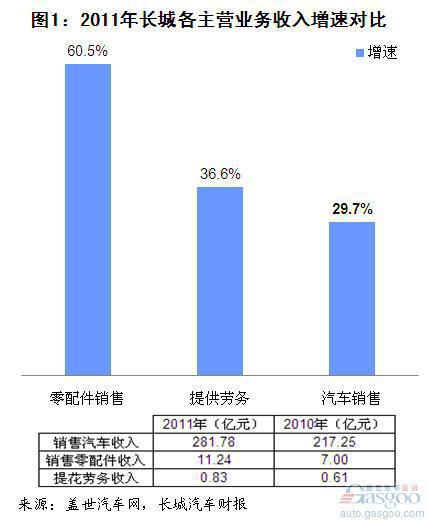

按业务类型:长城汽车销售收入增长30% 增幅低于零配件销售和提供营业收入

长城汽车的主营业务收入包括汽车销售、零配件销售和提供劳务收入。

在汽车市场整体增速放缓的2011年,长城汽车销量仍然保持较高增长——同比增长27.3%至46.27万辆,汽车销售收入281.78亿元,同比增长29.7%。

长城汽车销售收入增长较快,但其零配件销售和提供劳务收入增长更快。2011年,长城零配件销售收入同比增长60.5%至11.24亿元;提供劳务收入同比增长36.6%至0.83亿元,增幅均高于汽车销售收入增幅。

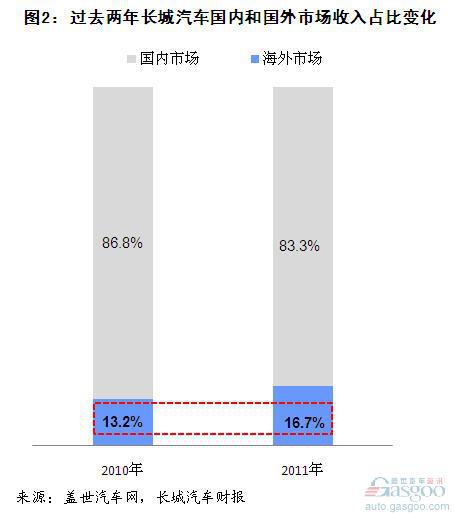

按市场:海外市场增速高于国内 收入占比升至16.7%

分市场来看,长城汽车海外市场营收增速高于其国内市场。2011年长城汽车国内市场收入250.52亿元,同比增长25.5%;其海外市场收入同比增长66.4%至50.37亿元,增幅高于其国内市场,收入占营业总额的16.7%,较2010年(13.2%)上升3.5个百分点。

长城汽车主要出口俄罗斯、澳大利亚、南非等国家。其中,2010年长城向俄罗斯出口5.14亿元,略低于澳大利亚(5.18亿元),而2011年出口收入同比高增172.4%至14.01亿元,高于其他海外市场,成为其最大的海外出口市场。

二、利润和成本

2011年长城汽车净利率为11.4% 略低于2010年

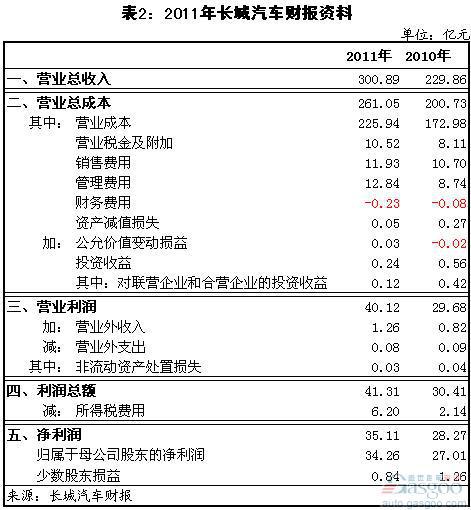

根据盖世汽车网整理的长城汽车(2333)财报数据,2011年长城汽车营业收入同比增长30.9%至300.89亿元,净利润增长26.9%至34.26亿元,净利率为11.4%,较2010年(11.7%)下降0.3个百分点。

2007-10年中,长城汽车净利率大伏大起:长城汽车2007年净利率为12.0%,2008年大幅下降,降至6.1%。2009-10年净利率回升,至2010年升至11.7%,但仍低于2007年水平。

2008年受金融危机影响,长城汽车净利润大幅下滑(下滑45.3%),净利率也随之下降。2009和2010年受惠于政府一系列刺激消费政策以及汽车规模效应的影响,净利润高速增长,增速高过营收增速(详见2003年以来长城汽车净利润分析),净利率大幅回升。

长城汽车“营业成本”占营收的75% 管理费用增长较快

2011年,长城汽车各类成本中,“营业成本”同比增长30.6%至225.94亿元,占营业收入的75.1%。

长城汽车“管理费用”增长较快:2010年“管理费用”为8.74亿元,低于“销售费用”(10.70亿元)。2011年同比增长47.0%至12.84亿元,超过“销售费用”,占营业收入的4.3%,较上一年上升0.5个百分点。“销售费用”同比增长11.4%至11.93亿元,占营业收入的4.0%,较上一年下降0.7个百分点。长城汽车财报显示,其“管理费用”的增长主要是由于2011年工资上涨以及技术开发费支出增加所致,2011年长城汽车“技术开发支出”和“工资薪金”分别由2010年的4.47亿元和2.49亿元增至6.35亿元和3.72亿元。

注:

长城汽车2011年回归A股,该年其财报以中国会计法则进行统计,因此长城汽车2011年财报显示的往年数据与其往年财报的数据有所出入。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2012/05/02091539153960013103329.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921