近年来,东南亚的泰国、印度尼西亚和马来西亚不仅受到国际车企如丰田、日产、铃木、通用、大众的重视,也是奇瑞、东风等自主品牌海外建厂的重要选择。本文对这三个国家及其所属的东盟七国国内汽车市场规模作一评述。

汽车总体:前三大市场占东盟七国近9成

从2007年至2011年,虽然东盟七国汽车市场也先后受全球金融危机和2011年的洪水等天灾影响,但东盟七国总的汽车市场规模已从2007年的188.65万辆增至2010年的251.59万辆和2011年的259.38万辆。

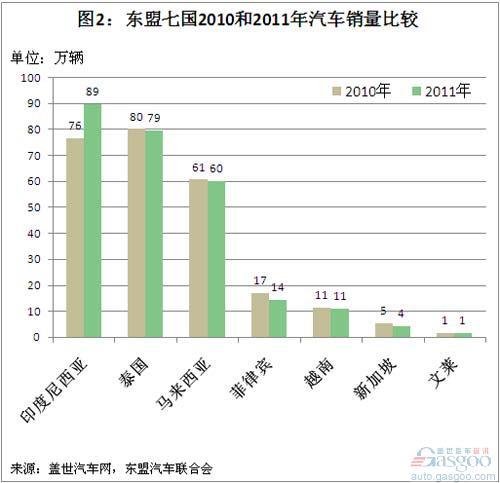

东盟七国中,泰国、印度尼西亚和马来西亚市场较大。从2010和2011年销量看,这三个国家的汽车年销量均在60万辆以上,而菲律宾的年销量在15万辆左右,越南年销量在11万辆左右,新加坡和文莱的年销量都在6万辆以下。

这7个国家中,汽车市场规模萎缩最显著的是新加坡。从2007年至2011年,其汽车销量持续两位数下滑,销量已由2007年的12.23万辆逐年降至3.96万辆。

2007-2009年,泰国、印度尼西亚和马来西亚合计销量在东盟七国汽车总销量的占比维持在82%-83%的水平(具体分别为82.3%、83.1%和82.0%)。2010年,此占比跃升为86.3%,2011年进一步升至88.2%。

汽车总体:印尼取代泰国成东盟最大车市

东盟地区最大的汽车市场在2010年及之前长期为泰国所保持。2010年,东盟七国按汽车销量高低排序依次是泰国、印度尼西亚、马来西亚、菲律宾、越南、新加坡和文莱。

2011年,菲律宾和新加坡销量分别下滑16%和24%,泰国、马来西亚、越南的销量也有1%或2%的下滑,只有印度尼西亚和文莱分别增长17%和7%。其中,泰国的销量下滑,除了与其遭遇50年以来的特大洪水有关,也与其是日本车企在东南亚的最大生产基地有关。去年311日本地震,对日本车企在泰国等的汽车生产也有较大和较长时间影响。而印度尼西亚不仅受洪灾影响小,在该国的日本车企生产规模也相对较小。泰国洪灾后,印度尼西亚已成为日本车企以及其他国际车企的重要考量之地。

2011年东盟七国的销量排序和2010年只有一个区别,即印度尼西亚超过泰国成为该地区的第一大市场。印度尼西亚2011年销量增至89.41万辆,而泰国降至79.41万辆,马来西亚降至60.01万辆。后四个市场中,菲律宾和越南的销量分别降至14.16万辆和10.97万辆,新加坡降至3.96万辆;文莱销量虽略升至1.46万辆,仍是七国中规模最小的。

乘用车:印尼取代马来西亚成东盟最大市场

东盟地区最大的乘用车市场在2010年及之前长期为马来西亚所保持,而印度尼西亚和泰国分列第二和第三。2011年,印度尼西亚乘用车销量同比增长11%至60.19万辆,超过马来西亚(同比下滑2%至53.51万辆)。泰国乘用车销量同比增长4%至36.04万辆,仍居第三。印度尼西亚、马来西亚和泰国的乘用车销量比重分别为67.3%、89.2%和45.4%。

除了印度尼西亚,2011年东盟七国中另两个乘用车销量增长的是越南和文莱。其中,越南为两位数增长——同比增长11%至6.45万辆。文莱增长7%至1.35万辆。而菲律宾和新加坡的乘用车销量分别下滑24%和29%至4.49万辆和3.35万辆。

后四个市场中,新加坡和文莱的乘用车销量比重较高,越南次之,菲律宾最低。2011年,新加坡和文莱的乘用车销量比重分别为84.6%和92.6%,越南为58.8%(高于泰国),菲律宾为31.7%。

商用车:只有泰国和印尼年销量超20万辆

以商用车销量计,东盟地区最大的市场为泰国。2011年虽然泰国商用车销量下滑4%至43.36万辆,但仍为该地区最大的商用车市场。第二大商用车市场为印度尼西亚——2011年增长31%至29.22万辆。其他五个国家2011年的商用车销量均不足10万辆。其中,菲律宾稍高,为9.68万辆(同比下滑12%)。

马来西亚商用车销量增长6%至6.50万辆,而越南下滑16%至4.52万辆。新加坡和文莱的商用车销量虽然分别增长32%和4%,但年销量仍未达到1万辆,分别为6077辆和1083辆。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2012/03/010617511751483961567.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921