11月份产量表

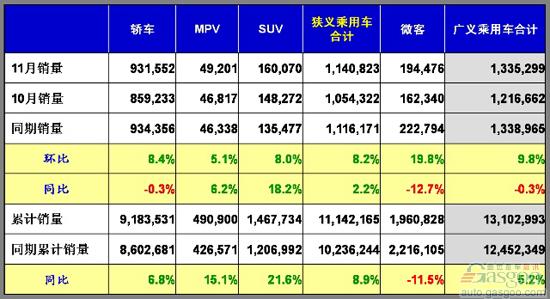

11月份国内销量表

11月份批发销量表

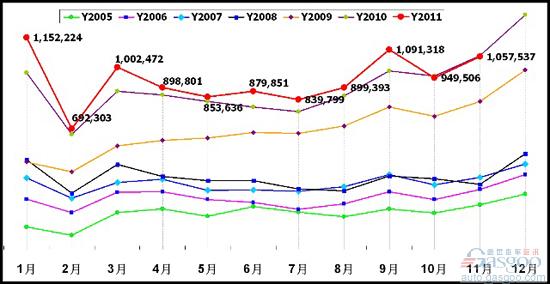

2005—2010年乘用车(轿车/MPV/SUV)月销量走势图

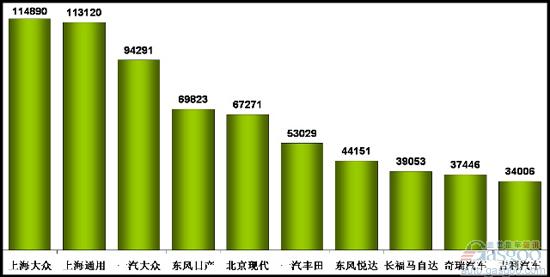

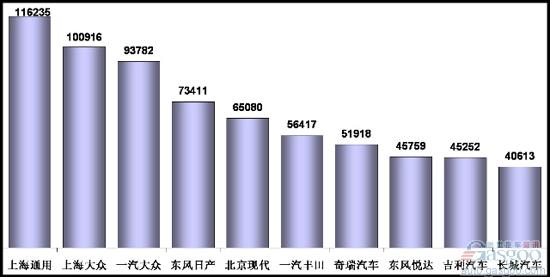

狭义乘用车生产商销量排行榜(11月国内销售综合数)

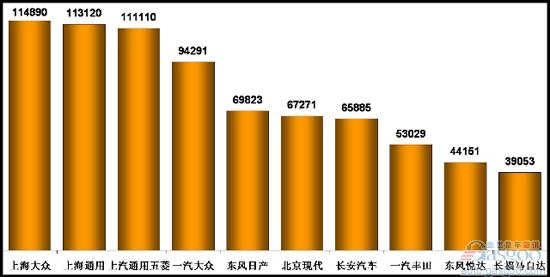

狭义乘用车生产商销量排行榜(11月国内外销售批发数)

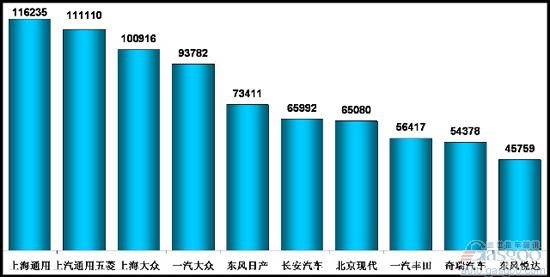

广义乘用车生产商销量排行榜(11月国内销售综合数)

广义乘用车生产商销量排行榜(11月国内外销售批发数)

11月乘用车市场回顾

11月份乘用车的批发销量和零售销量的环比均出现正增长,这是市场月度波动规律的作用,除非出现重大的影响因素外,这个规律一般不会变化。由于10月底压库力度大,11月初经销商必然买车数量下降。但是其它各周市场基本正常,到11月底厂家又压库,说明库存数已经高到严重影响各周批发销量均衡的程度。由于一些厂家11月仍然自掏腰包补贴下目录的节能车型,虽然使狭义乘用车的批发数是微量正增长,但零售数同比仍是微量负增长,由于微型客车的负增长幅度大,造成广义乘用车的同比批发销量和零售销量均是微量负增长。而且11月是今年广义乘用车同比第一次出现批发数负增长,使汽车市场整体的年增量在11月就降到3%以下。

12月乘用车市场估计

经过一年的积蓄,12月是个人花钱和买车的最高峰期,另外年底经销商完成销售计划可拿巨额奖金,因此降价促销也会达到最高峰,对增大批发销量有作用。明年春节在1月23日,会使春节前的销售高峰提前在12月中下旬启动。国家把12月31日的假期移到明年年初,使12月工作日与去年相同,是有利因素。不利因素是连续几个月厂家大力压库,和经销商资金紧张,12月份批发销量量会相对减小。去年12月份用户为了赶三项政策的“末班车”,汽车卖得极火,但对今年市场的预期不好,是大家藏销量的高峰期,因此出现11月份的批发销量比12月还高的逆市场规律的怪现象。今年市场下滑已成定局,虽然不会藏销量了,由于去年12月份统计的零售量比批发量高出16.8万辆,因此今年12月份的零售销量不会超过去年,但12月的批发销量有可能超过去年。

对“三包”政策的分析

“三包”政策的全称为《家用汽车产品修理、更换、退货责任规定》,是为了落实我国的《产品质量法》和《消费者权益保护法》在汽车销售方面的政策。因此“三包”车辆限定在为生活消费所购买的乘用车,在规定的质量担保期内,消费者发现的质量问题。这是中国特色的政策,国外没有“三包”的提法,国外虽有类似内容的法律,但没有我国的内容具体,它基本达到“柠檬法”的强度,仅在快速解决机制上有欠缺,这是由于我国国情所决定的。制定汽车“三包”的目的是:最大程度的保护新车消费者的利益;要求生产厂家确保产品和售后服务的质量;是完善国家质量法制的重要举措;为新车的各种质量问题的解决制定了政策依据;会缓解社会矛盾,加速建设和谐社会;希望能提高企业的社会责任感;加速中国汽车的技术质量进步,而且能促进乘用车扩大出口。

前段时间关于“三包”的讨论很热烈,大家的意见98%政府无法接受,因为车主们期望“三包”能解决他们汽车遇到的所有问题,脱离了制定“三包”政策的法律依据,也是所有政策和法律都做不到的。“三包”排除事故、人为和天灾因素造成车辆的损坏;排除二手车、旧车维修和配件等出现的矛盾和纠纷;不包括公商务、公私两用和商用车的质量问题;“三包”内容不能扩大和缩小,因为在国内和国际上没有先例和法律依据。总之不符合“三包”法律依据的建议均不会被采纳,而“三包”长期争议正是由此而来。尽管争议很大,“三包”肯定要实施,“三包”是执行谁销售谁负责,但制造商负最终责任的原则,这给用户带来方便,但给制造商带来压力,但厂家经过努力是能够承受的,也是应当承担的责任。乘联会认为:“三包”早实施比晚实施要好。

内资乘用车企业到了生死存亡的关头

今年的内资乘用车企业产品的市场占有率下降了2%,再去掉出口的增量,国内市场销量是负增长。如果严格按会计法计算,内资乘用车企业的主营业务是总体亏损状态,而且绝大多数人对今后的市场前景更悲观,这绝不是危言耸听。造成这个局面的原因很多,只讲最关键的因素。

1、对汽车行业的开放过度。目前中国汽车整车的合资企业有100多家,就是内资企业全倒闭,只留合资企业,也改变不了中国汽车行业散乱差的局面。中国化妆品被外商基本占领,将是汽车行业的前车之鉴,如果国民经济的支柱产业中的内资汽车企业垮了,中国可能掉入中等收入陷阱。目前中国已经不缺外汇,购买技术比合资更实惠,应暂停批准汽车合资企业,这在国际上有先例,否则中国是救了国外汽车寡头们的命,却会导致内资汽车企业快速消亡。

2、国家政策引导用户购买大排量汽车。目前国内出现“豪车火小车冷”的逆国际潮流而动的市场趋势,促进了合资和进口车企业发展,却直接打压了内资乘用车企业,在上个月的市场分析中我们已经讲明白。还有平均油耗制度、合资自主等政策都被怀疑为外商“政府公关”的重大成果,这些也在前几个月的市场分析中谈过,至今政府没有调整这些政策的迹象。

3、中国人的民族精神丧失。崇洋迷外在中国成了时髦的事,自认为有爱国心的人,多数也不买内资品牌车,政府机关和事业单位、国企更甚,98%不买内资乘用车,我国与韩国汽车消费者的差距就一目了然。媒体每年诬蔑内资企业的文章近200篇,而贬低内资企业的文章成千上万,对汽车消费者进行误导。这就是十七届六中全会提出建设社会主义文化强国战略目标的重要原因。

4、内资企业经营管理思想落后。前几年乘用车内资企业技术质量进步极快,但是今年由于政策退出、市场下滑、工资增长、人民币升值、贷款利率提高、研发费用不断增加、大打价格战,他们的利润基本上被挤光,已无力降价,更无力把增加成本的先进技术装在汽车中,目前没有一家企业敢涨价来提高产品技术水平,这就会加速六大老国企(上汽、东风、一汽、长安、北汽、广汽)以外的内资汽车企业的萎缩,可见经营管理观念必须迅速转变。而六大老国企通过合资发了财,虽然他们计划投资超千亿元,但这是政治任务,他们搞自主品牌起步不久,在一两年内不会形成大气候,无法弥补这两年整体内资乘用车企业的市场下滑,更无法使其他内资乘用车企业效益提高,搞不好还是自我削弱,为外商最后一统中国汽车市场创造条件。

5、内资乘用车企业的一线曙光。可能政府也感到汽车政策的失误,出台了《党政机关公务用车选用车型目录管理细则》(下称细则),它完全符合国际惯例。细则规定“近两年企业研究开发费用支出占主营业务收入的比例均不低于3%”目前合资企业都达不到细则规定的这个申报目录企业的条件,使明年内资企业销量将增加几十万辆。但是细则仅针对普通公务用车,占公务车30%的中高档乘用车仍然是合资品牌的天下,其销售额大大超过普通公务用车。这个细则如果得到认真执行,可以暂时挽救内资企业,但是不会解除危机。还要把关照合资企业和外商的不合理政策逐步撤销,加上中国人的智慧和勤劳,才会最终化解内资乘用车企业的危机。细则还应扩展到有财政补贴的事业单位和国有及国有控股企业才更有威力,也是十分必要的,但细则执行歪了将是重大灾难。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2011/12/070158145814682.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921