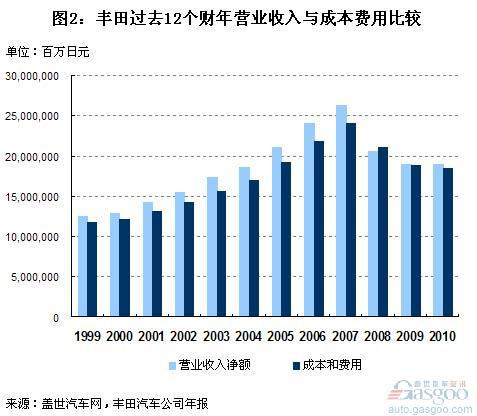

丰田汽车公司(Toyota Motor Corporation)从2000年开始实施了一项为期三年的降成本方案——“CCC21计划”(面向21世纪的成本竞争力构筑计划),在2002年4月-2003年3月的财年达到了成本节约的一个高点,该财年节约成本3000亿日元。在之后的财年,该公司更是实现9.6%的营业利润率和6.7%的净利率。相比1999财年,该公司营业利润率和净利率分别只有5.6%和3.9%的水平,确有很大突破。同时,该公司的营业收入也从1999财年的12.4兆亿日元增至2003财年的17.3兆亿日元。

为了进一步降低成本,从干毛巾中挤出更多水,2005年4月起,该公司又开始实施“VI计划”(价值创新计划)。该公司称,CCC21计划是基于项目的成本创新方案,而VI计划是基于系统的成本创新方案。VI计划下的一个降成本例子是,在保证质量和性能的同时,将橡胶件的厚度削减约一半,从而使橡胶这一价格上涨的原材料的用量减少30%。

VI计划实施后的2005-2007财年,虽然丰田营业收入于2007财年升至历史最高峰——26.3兆亿日元,但其营业利润率维持在9%左右,最高时(2006财年)达到9.3%,未超过2003财年的水平;而其净利率维持在6.6%左右,最高时(也是2006财年)达到6.9%,创其至少近10几年以来的新纪录。

如果时间就此打住,则丰田的高盈利企业形象可能屹立不倒。但2008年始于美国的金融危机,将盈利水平如此高的丰田骤然打入亏损的冰窟。2008财年,丰田汽车公司营业收入同比下降21.9%至20.5兆亿日元,低于成本和费用总和(21.0兆亿日元),该公司出现成立70多年来首次亏损,营业亏损和净亏损分别达到4610.1亿日元和4369.4亿日元。之后两年,丰田虽扭亏为盈,但营业收入均未超过19兆亿日元。截至2010财年,其营业利润率和净利率分别仅回升至2.5%和2.1%,不及其十几年前的水平。同时,这两年丰田汽车在全球范围内的大规模召回,使其质量信誉扫地。

丰田这个如此注重降成本的企业,却陷入低盈利水平的境地。其中虽不乏金融危机的影响,但丰田自身的问题才是根本。这些问题包括(但不限于):过度倚重北美市场,对中国等新兴市场重视和投入不足;过度集中化的管理,对在各区域市场的发展未给予足够放权;过于强调利润和降成本,而在质量保证方面未有新的建树,反而在过快扩张中,在质量保证上有所退步。

注:

1. 2010年4月至2011年3月的财年在丰田汽车公司被称为“2011财年”,但是,为方便中国读者的阅读习惯和为了与其他日本车企统一,本文我们将其称为“2010财年”,其他财年的称谓以此类推。

2. 所有数据均取自丰田汽车公司根据美国公认会计原则GAAP编制的合并财务报表。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2011/08/040458115811356123583.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921