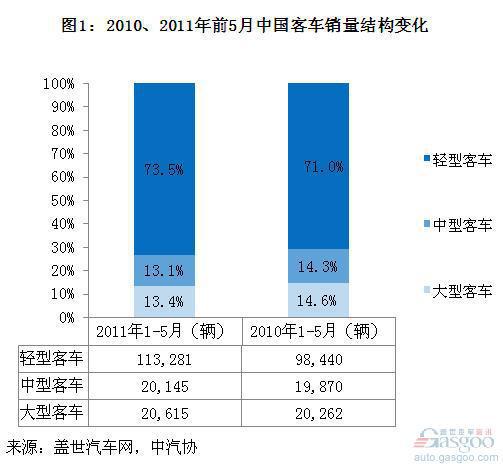

客车整车结构:轻客增长15.1% 占比提升至73.5%

根据盖世汽车网整理的中国汽车工业协会的数据,2011年1-5月,中国客车(指整车,不包括客车非完整车辆)销量15.40万辆,比去年同期增长11.2%。

从大型、中型和轻型三类客车整车市场来看,今年前5月,轻客销量增长最快,与去年同期相比,增长15.1%至超过10万辆(11.33万辆),占中国客车总销量比例提升至73.5%;而大客和中客同比增速(1.7%和1.4%)均低于客车平均水平(11.2%),占比分别降至13.4%和13.1%。

从客车销量前十来看,前三车企与轻客前三车企一致(其原因包括轻客占客车市场比重最高),分别是金杯汽车、江铃汽车和南汽集团。今年前5月,前三车企销量总和8.00万辆,同比增长18.0%,占比提升3%至51.9%。

今年前5月,客车销量前十中主要的变化是一汽丰田销量高增139.6%至2906辆,排名升至第九。

轻客:前四车企占据80%市场

今年前5月和去年同期,轻客均占据70%以上客车市场份额(分别为73.5%和71.0%),而且这两年的前5月销量前五车企相同,依次分别是金杯汽车、江铃汽车、南汽集团、福田汽车和厦门金旅。由此可看出轻客市场结构比较稳定。

今年前5月和去年同期轻客累计销量超过万辆的车企均是排名前四的车企,它们所占轻客市场份额共约80%(分别为79.7%和79.5%),且排名第四的福田汽车的销量约是排名第五的销量的两倍。由此可看出,轻客市场绝大部分市场份额被前四车企占据,其他车企与它们相比,差别非常大。

虽然其他企业无法与前四车企竞争,但是其中有的企业竞争力较强,市场份额上升很快:2011年1-5月,宇通集团轻客销量同比增长198.2%至4208辆,占比从1.4%升至3.7%,排名从去年同期的第九升至今年的第六。而有的企业竞争力较弱,市场份额下降快:上海汇众今年前5月销量同比下滑63.9%至541辆,市场份额由去年同期的1.5%,缩减三分之二至今年的0.5%,排名跌出前十。

中客:一汽丰田增长较快 进入前三甲

从中客销量前十来看,今年1-5月,销量前三车企依次是宇通集团、苏州金龙和一汽丰田。其中,宇通集团中客销量同比下滑14.4%至5161辆;苏州金龙小幅增长6.1%至3614辆;一汽丰田在前十车企中增长最快,销量同比增长139.6%至2906辆,排名升至第三。

而今年1-5月中客销量前十车企中,销量下滑最快的是少林客车,同比期下滑44.5%至396辆,排名跌至第十。

其他主要变化有:中通客车超过长安汽车,排名第六;亚星客车超过东风和少林客车,排名升至第八。

大客:"一通"领先 优势在缩小

从大客销量前十来看,与去年同期相比,今年前5月,前四车企依然分别是"一通三龙"(宇通集团、苏州金龙、大金龙和厦门金旅),但第一的宇通集团领先优势在缩小。宇通集团大客销量同比下滑10.1%至5026辆,占比下降3.2%至24.4%;而苏州金龙、大金龙和厦门金旅销量分别同比增长11.7%、17.8%和23.9%至3450辆、3108辆和1998辆,占比分别升至16.7%、15.1%和9.7%。

相对大客市场"一通三龙"间排名的不变动,第六至第十名车企排名变化较大。2011年前5月,黄海汽车大客销量同比增长15.5%至1071辆,排名升至第五;中通客车销量增长最快,同比增长50.9%至1062辆,排名由去年同期的第十升至今年的第六;而上海申沃在前十车企中销量下滑最快,下滑43.0%至793辆,排名跌至第九。

注:

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2011/07/0808000404342680605.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921