6月份产量表

6月份国内销量表

6月份批发销量表

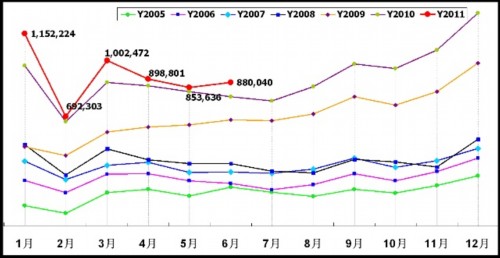

2005—2010年乘用车(轿车/MPV/SUV)月销量走势图

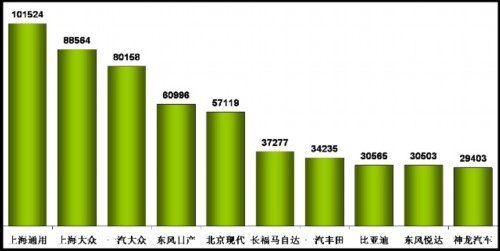

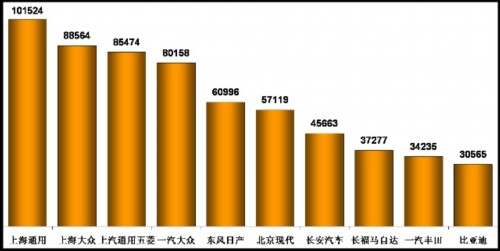

狭义乘用车生产商销量排行榜(6月国内销售综合数)

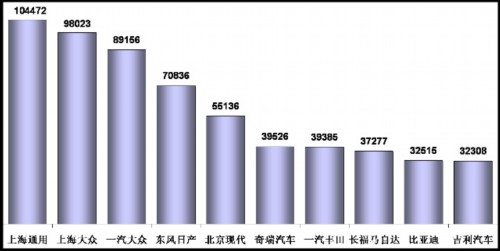

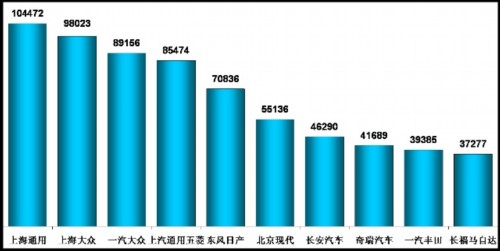

狭义乘用车生产商销量排行榜(6月国内外销售批发数)

广义乘用车生产商销量排行榜(6月国内销售综合数)

广义乘用车生产商销量排行榜(6月国内外销售批发数)

6月乘用车市场回顾

6月份乘用车销量与乘联会上月的估计基本一致,乘用车环比和同比零售量均有超过历史纪录的大幅度正增长,这个逆月度市场规律增长的现象,主要是由于日本地震对汽车产能的影响进入快速恢复期,日系企业本月批发销量比5月份增长了30.5%,零售销量增长了18.8%。用订单排队购车的客户大部分买到了车,因此市场增长不是市场景气度的改善。另外本月底是上半年截止期,企业向经销商压库是“正常”现象,使批发数和库存数也大增。但是大家对市场的感觉不好,主要是日系企业产销增长幅度高于车市,却有一些企业的市场环比销量或多或少出现了负增长,而媒体对此大肆炒作,扭曲了整体乘用车市场的真正走势。

7月乘用车市场估计

7月的日历日比6月份多一天,但工作日却相同,加上很多企业在7月份要放高温假,因此产量将相对降低。7月份是汽车市场波动规律的低谷,厂家在下半年第一个月(7月份)对经销商基本没有压库的需求;夏天买车的用户比例是最少的;今年大幅涨工资的是拿最低工资的人,对汽车潜在用户增加作用不大。因此7月份的环比销量的跌幅将比去年同期还大,但是还不至于出现狭义乘用车同比负增长,因为本月日系企业的产销量还会有所增加;但乘用车市场与企业的预期相差很多,因此市场不好的呼声会更大,特别是内资企业的乘用车市场占有率有继续下降。

国际原油价格的走势分析

世界经济复苏,发达国家用户开车频次在增加,发展中国家汽车保有量在快速增长,今年石油的消费量已经较大增加,而OPEC拒绝增产,这是今年石油价格上涨的主因。5月底石油价格下行,是美国二次量化宽松政策6月底到期,美元大幅度升值,但美元在6月下旬没能继续走强,6月23日国际能源署宣布其28个成员国,在一个月内投放6000万桶石油战略储备来稳定市场,国际油价一度跌到90美元/桶,媒体报道国内燃油价格将下调,但油价从6月底又开始回升,虽然我国把进口车用汽油关税税率下调了4%,但原油价格上涨吞噬了降关税的因素。有预测:OPEC增加油产量,年底油价为110美元/桶,OPEC不增加油产量,年底油价为120美元/桶,因此油价对今年汽车销量无帮助。国际油价总体是上涨趋势,因此国内燃油价格仍是涨多降少,但有利于新能源车的普及。

进口乘用车市场的趋势

过去进口汽车主要是国营企业购买,其中乘用车占进口的40-50%,目前进口汽车主要是私人购买,乘用车占到进口汽车总量的95%。这是由于改革开放让一部分人先富起来,30多年来形成了上千万户的高端富裕群体,奠定了购买进口车的经济基础。另外近年来中国的高端富裕群体掀起了买豪华进口车的热潮,特别是富二代等攀比强烈,进口车是某些圈内的基础标准,当年高端人士购买雅阁就不错了,现在入门条件是豪华车,以便与中低端富裕群体用车有所不同,在这股潮流的带动下,激发了热购各种进口车的浪潮。另外国家为减少贸易顺差,鼓励进口高端机电产品,也包括进口汽车,使汽车进口通畅无阻。豪华进口车在各地汽车展中非常火爆,造成进口商疯狂扩张网络,拉动销量和库存的提升。今年进口车增量最少挤占20万辆国产车市场,今年进口车“井喷”会超过100万辆。

乘用车价格在隐性上涨

今年CPI涨幅大,主要是国际市场农产品涨价71%、燃油涨价>30%、金属涨价、铁矿石涨价、橡胶涨价等,这属于输入型通货膨胀。随着世界经济的复苏,输入型通胀今后几年将维持较高水平。国内中下层劳动者工资今后5年会较快增长,快于劳动生产率的增速,将抬高制造业的成本,并维持较高通胀率。今年上半年汽车价格是历年降幅最低的,一些年度型或新车型上市,宣布价格不变的,绝大部分比老车型的优惠幅度减少,这实质上就是隐性涨价。多年来国内的通胀,而汽车价格却是“通缩”,加上今后汽车市场的增长率会下降,一些车型的盈利空间已经减小或消失,但是为保住市场份额,谁都不肯带头涨价,因为没有其他厂家跟进,涨价车型的销量会萎缩。但到一定时间后,一些厂家会不得已宣布涨价,从而结束我国近20年的汽车连续降价的历史。

目前的市场状态是政府所期望的

由于中国人追求现代生活迫切,加上国家政策的过度刺激,国内汽车市场超高速发展,已经超过了社会的承受力,因此政府撤销汽车市场财政补贴等政策,是今年汽车市场增长率大幅下降的主因。不采取这些措施,严重堵车会蔓延到全国所有大中城市,而开车的人在中国都是有权或有钱的公民,最低的也是中产阶级的中层人士,他们的社会影响力是最大的,如果不满情绪增加,会延伸到社会生活的方方面面,搞不好可能发展成为严重的国内政治问题,影响我国的安定。另外去年国内石油消耗增大了4000多万吨,全世界的石油产量多年徘徊在37亿吨,由于金融和经济危机,发达国家用车频次下降,节约的石油才能供中国汽车市场高速发展,经济复苏使发达国家汽车开动率提高,使今年的油价大幅上涨,不把我国石油消费的增长率降下来,我国政府会严重地陷入国际石油政治漩涡。

世界各国制造业中的任何一个行业,都没有给国家造成过像我国汽车行业这么严重的潜在政治危机,但我国汽车消费的自然增长力仍十分强大,明年又会进入快速增长的轨道,“无为而治”的建议是不可取的,唯一的办法是国家进行调控,以消化近十年过度刺激汽车市场造成的负效应,目前的市场状态是政府所期望的,因此不要指望下半年国家会出台直接鼓励汽车市场发展的新政策。国家对汽车市场宏观调控的国际惯例是增大燃油税,但是会造成物流成本的增大,这主要是我国铁路货运和江海运输的发展严重滞后,至今政府还没有明确对汽车市场国家调控表态,但是这已经是刻不容缓的一件大事了,不知政府领导是否真正意识到这两个潜在的政治危机的存在。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2011/07/07040517517684.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921