2月份产量表

2月份国内销量表

2月份批发销量表

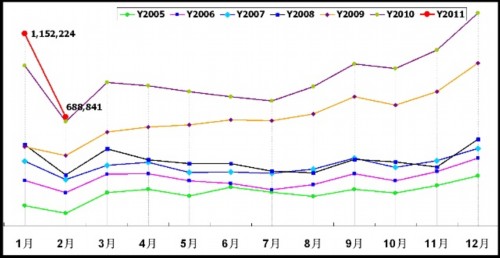

2005—2010年乘用车(轿车/MPV/SUV)月销量走势图

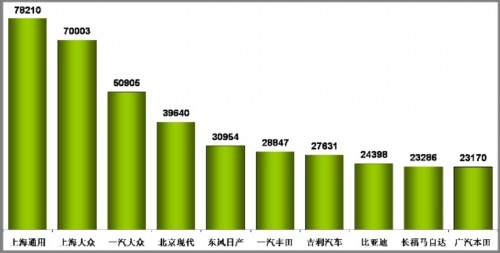

狭义乘用车生产商销量排行榜(2月国内销售综合数)

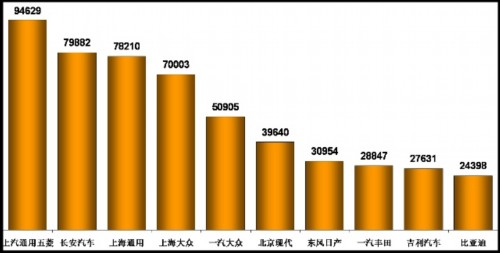

狭义乘用车生产商销量排行榜(2月国内外销售批发数)

广义乘用车生产商销量排行榜(2月国内销售综合数)

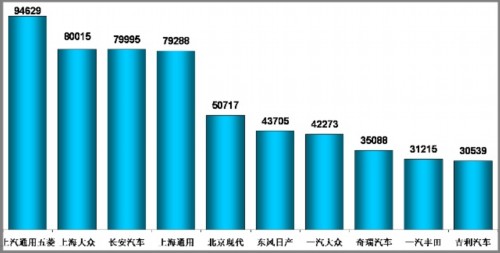

广义乘用车生产商销量排行榜(2月国内外销售批发数)

2月乘用车市场回顾

经过1月份的补库存和执行交了定金的汽车订单交易,到2月底除产能不足的少数车型还有订单外,其他商品车的货源已较充足。因此去年年底疯狂的汽车市场的余波在1月份逐渐消退后,2月份才显现出政策退出后的市场冷淡,这是符合规律的。厂家虽预料到2月份市场下滑,其产量比1月下降低了近31%,但2月整个乘用车的终端销量(包括吐出部分去年藏的销量)同比和环比均负增长,这是由于轿车和微型客车同比销量负增长所致。由于燃油涨价和国际油价超100美元/桶,加上前两年汽车严重的超前消费,购车能量在重新积累的市场冷淡期到来。为了完成本月的销售计划,很多企业在月底向经销商压库存,也仅使乘用车批发销量出现微量增长。虽然年初时经销商的总库存很低,经过两个月的增库存,经销商的汽车库存总量已经进入正常水平,从而第一阶段增库存期结束了。

3月乘用车市场估计

去年3月是汽车市场全年产销量最高的一个月,当时商用车加微型客车的批发销量高达74万多辆,估计今年3月商用车和微型客车的销量达不到62万辆,狭义乘用车销量估计是与去年基本持平或略低,因此本月汽车市场整体是负增长的大局已定。特别是由于“茉莉花革命”继续升级,又蔓延到利比亚,而利比亚是产油国,动乱使石油产量大幅下降,如果内战持续较长时间,年平均油价将超过100美元/桶,且本月燃油还将涨价,半年之内燃油涨价四次,在车市降温后就会反映的较强烈。另外去年藏的销量绝大部分均已吐出,使3月份的市场不容乐观。虽然今年3月份的工作日与去年同期相同,均是最多的23天;加之在季度末厂家要完成季度计划,压库存是必然的,但是所能压下去的库存总量已经有限,也改变不了整个汽车市场下滑的走势。根据惯例两会不会使政府出台短期政策,改变汽车市场的走势。

中国汽车市场是政策市场的原因

当国家对汽车的财政补贴和减税政策刚退出时,大家都期望对汽车市场的影响较小,当市场大幅下滑时,有人又冒出“中国的汽车市场是政策市场”的老话题,这主要是因为汽车市场是没有泡沫的比较充分竞争的市场,因此有形的手——政策对这样的市场的作用最大。但是我国政府对汽车市场该调控时不调控,反而出台过多的刺激汽车市场发展的政策,使前两年汽车市场增速过快,当矛盾积累到一定程度后,今年一下子把三项优惠政策同时撤销,再加上北京的汽车限购令,使汽车市场出现下滑。其实我国制定汽车市场政策的人都是内行,但是又不按市场规律办事,不按国际惯例来干。新的车船税法就是一例,公务员很少买小排量汽车,因此对小排量汽车的优惠少,小排量汽车市场还在继续萎缩,反而对2升车进行优惠,使今年销售的乘用车平均排量将上升。与鼓励购买和使用小排量汽车、节能减排等一系列既定政策相矛盾。

汽车保有量的社会承受力问题,在中等发展及以上的所有国家都存在,只是表现程度不同。大多数国家是采用增大燃油税,来控制汽车市场增速和迫使用户自觉限制使用,也是鼓励小排量汽车、减缓堵车和实现节能减排的有效方法。我国在九年前就应该进行这种调控,如果从2002年开始调控汽车市场的增长率在15%以内,那么到2010年我国汽车年产销量约为830万辆,汽车保有量低于5000万辆,这样我国汽车市场发展速度也是最快的,今天的汽车拥堵状况会比2006年还好。目前的市场下滑减缓不了堵车,去年年底汽车保有量达到0.9亿辆,到今年年底汽车保有量将达1亿多辆。即使今后汽车市场十年不增长,2020年汽车保有量也会超过2亿辆。今后对汽车市场增量必须进行调控了,只是政策还没出来。有问题的汽车市场政策必然是反复的变动,造成汽车市场因此显著波动,从而体现出在中国,政策研究的必要性。

对汽车市场的期望值小点可能更好

三项政策退出后,很多人对汽车市场还很乐观,其理由是:2010年汽车市场增长了32%,政策退出时市场下滑,增长率下降20%,还会增长12%,因此今年汽车市场达到2000万辆应该没有问题。这种过度乐观主要是很多人认为中国汽车市场不会负增长。其实在25年前中国的汽车市场曾经出现过负增长,从1961年到1986年中国汽车市场出现过7次年度负增长,且都与经济政策密切相关。市场、法律、政治都是不讲感情的,带着感情处理这些事经常会出错,很多文学作品中故事的矛盾核心就是理智和感情的矛盾,但大家关注的是故事情节的延伸,经常忽视问题的根源。今后汽车将进入国家调控的范畴,因此抛弃感情,客观、全面地分析汽车市场环境,把期望值降下来,是避免高目标在完不成后,一些低级的竞争措施泛滥的决定性因素,这也是很多企业出现问题的原因。

今年经销商的资金趋紧

去年经销商都赚了钱,仅两年中国的汽车市场增长了93%,到2009年年底厂家已经深切地感到营销网点不足,而且三、四线城市的市场扩张迅速,因此营销网络规划必须进行战略调整,2010年是中国绝大多数汽车生产厂家网络扩张最迅速的一年。很多经销商借近水楼台签了建新4S店的合同,占用了很多资金,使今年经销商的资金趋紧,本来可以通过银行融资,但是今年宏观调控要降低货币的流动性,经销商的贷款额度也有很多用在建新的4S店,有一些经销商在近期的第一阶段增库存期已经资金紧张,如果进入第二阶段增库存期,经销商的资金就会更紧,因此厂家今年的一个很重要的工作是,在尽量降低风险的前提下,应帮助经销商度过这个暂时的困难期。

乘用车价格走势分析

去年车市火爆,年底降价促销的惯例被大打折扣,今年年初厂家为在车市“最后的疯狂”时多销售和对未来预期不好,年初小幅涨价的惯例也没有出现。由于2月市场急剧下滑,必然造成汽车成本上升,加上能源和金属价格上涨幅度较大,抬高了成本,因此厂家的促销力度将比预期要小。进入3月份后,厂家为完成季度产销计划,打价格战的可能性较大,但是价格战主要是改变厂家之间的市场份额的比例,而对整体市场的影响较小,且利润的损失通过多销车是补不回来的。近两年来汽车价格基本稳定,才有企业效益不断增加的大好局面,今年很多扩大生产能力的工程完工,设备开始折旧和每年必须涨工资,企业的不变成本也在大幅提高,而且市场下滑是暂时的,不可能大幅度裁减员工,汽车产能增加迅速,竞争将更加激烈,又不可能涨价,因此大家促销时一定要慎之又慎。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2011/03/101153225322735.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921