从经销网络看2015年汽车业发展趋势

一、经销商集中度变化趋势及对整车厂的影响

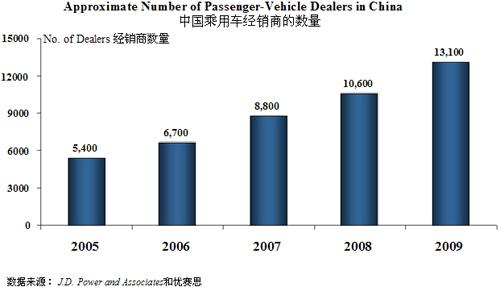

图1:经销商数量迅速增长

随着汽车市场向内线城市推进,选择地点和寻找合适的经销商变得越来越复杂。

中国经销商集团的集中度已远远超过美国。从营业额角度看,中国前十大经销商集团已占近19%的市场份额,远高于美国的13%。

图2:中国前十大汽车经销商集中度

大的经销商集团中,以广汇的发展尤为引人注目。虽然成立时间较晚(为2006年),至2009年其营业额已扩张到325亿元,并已在筹措整体上市。

随着这些大型汽车经销商的出现,一个问题是,将来会不会出现汽车业的“苏宁、国美”?在家电业,大的经销商的话语权已经超过了制造商。在汽车业,渠道上的话语权将来会否超过整车厂?这是整车厂现在比较担心的。

J.D.Power认为,汽车业的特点和家电业不同,汽车业投资强度大,消费者的品牌意识远远高于家电产品,出现汽车业“苏宁、国美”的几率不是很大,但是大型经销商和制造厂商之间的博弈已经出现。

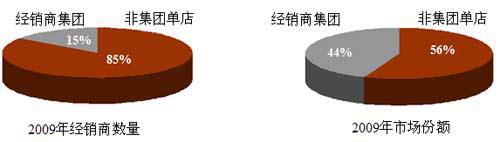

图3:经销商集团和非集团单店的数量和营业额对比

????? 数据来源:J.D. Power and Associates

2009年大型经销商的店的数量只占15%,但就营业额来看,其市场份额已达44%。这是比较耐人寻味的。

到2015年,大型经销商集团控制的市场份额有望达到2/3以上,经销商对汽车制造厂商的话语权将进一步增强,二者之间的博弈将加剧市场竞争的复杂性。未来整车厂在经销商布点和选择供应商方面如何作为,值得关注。

二、经销商集团和非集团单店的利润比较

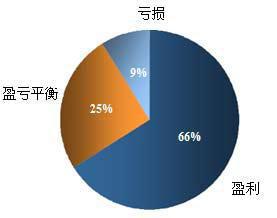

2009年,中国的汽车销量创纪录,但仍有1/3的经销商处于亏损或勉强盈亏平衡状态。大部分经销商仍为小公司或私人独立拥有,抗风险能力差,对整车厂的依赖度和忠诚度也相对较高。

图4:中国经销商2009年盈利情况

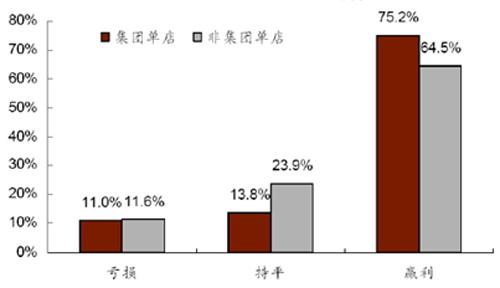

图5:经销商集团与非集团单店盈利能力比较

经销商集团的盈利能力仍显著高于非集团单店,因此他们更加有能力去收购规模小的或私人单店。如此,则大型经销商集团的市场份额将继续增长。

三、经销商利润来源变化趋势及对整车厂的影响

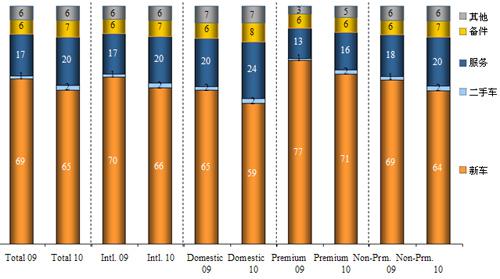

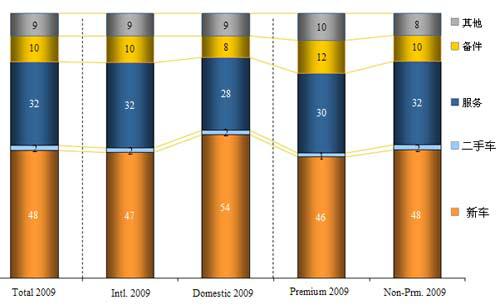

从经销商各项业务带来的营业收入看,新车销售带来的营业额在下降,服务和备件带来的营业额在增长。

图6:中国经销商营业收入构成

图7:中国经销商利润构成

售后和备件在整个营业收入中只占27%,却贡献了42%的利润。而新车销售带来高的营业额,但是带来较少的利润。

由此可以看出,很多经销商不是在靠卖车赚钱,而是靠维修和服务。

现在还有很多企业要进入轿车领域,以新的品牌进入,在找经销商时会面临的一个难题是,在该品牌汽车没有保有量的情况下,怎样让经销商盈利?在这种情况下,新进品牌在寻找经销商方面的难度会越来越大。

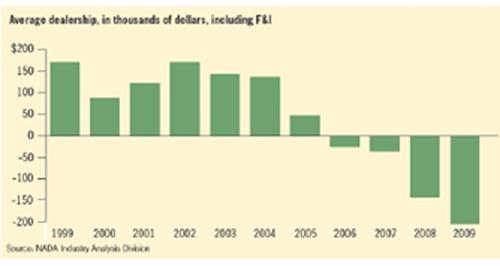

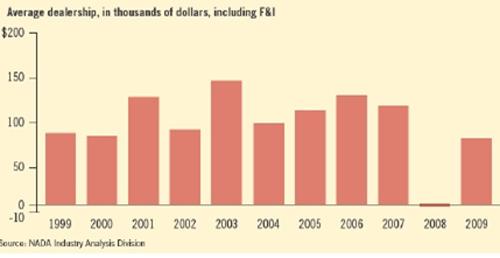

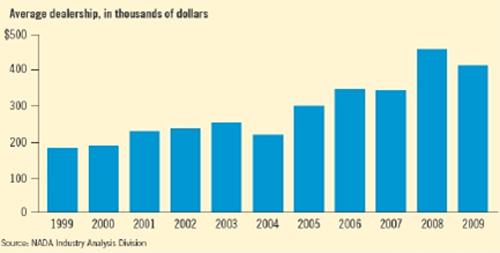

在成熟市场的美国,从2006年起,经销商在新车销售方面就已无利润可赚,这和金融危机无关,但金融危机恶化和加剧了这种状况。全美汽车经销商交易利润在2008、2009年显著恶化,出现了大幅度亏损。在二手车方面,尚可盈利,而其主要的利润来自售后服务和备件。

图8:全美汽车经销商单店平均新车交易利润(千美元)

图9:全美汽车经销商单店平均二手车交易利润 (千美元)

图10:全美汽车经销商单店平均售后服务及配件利润 (千美元)

2015年的中国市场环境将向成熟市场靠近,经销商的利润很大程度上取决于所经营品牌的市场保有量和售后服务。对整车厂而言,新进入市场的品牌拓展网络的难度加大。而强势品牌的网络则有更大优势,市场的马太效应加强。

(本文为根据J.D.Power亚太汽车市场预测总监曾志凌2010年底演讲的2015年车市预测中的部分内容整理而成)

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2011/02/100429472947287883742.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921