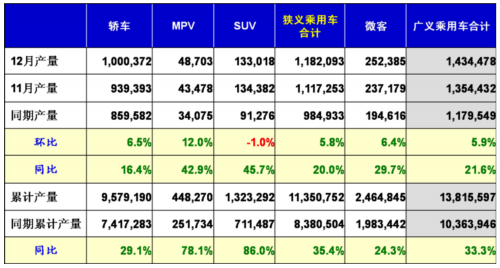

12月份产量表

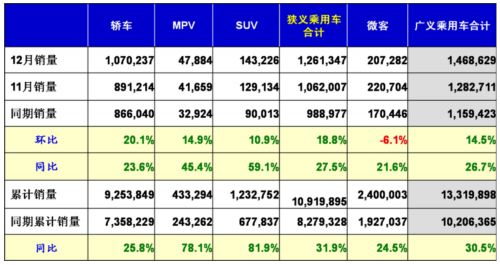

12月份国内销量

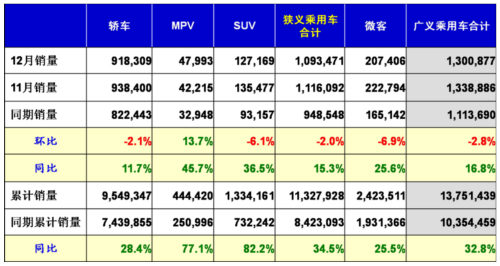

12月份批发销量表

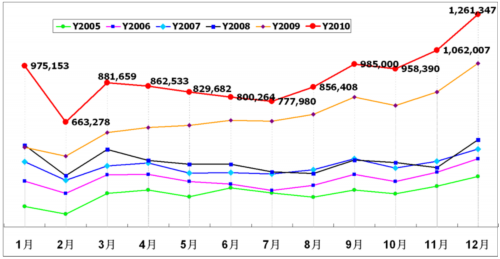

2005—2010年乘用车(轿车/MPV/SUV)月销量走势图

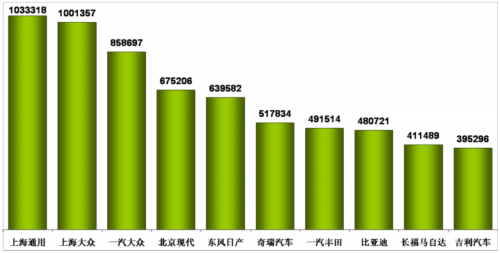

狭义乘用车生产商销量排行榜(2010年国内销售综合数)

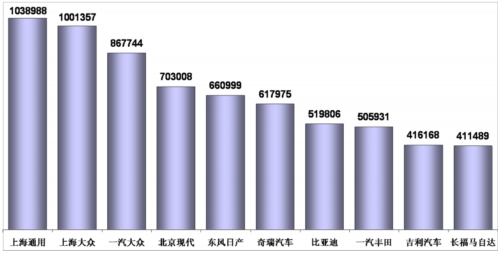

狭义乘用车生产商销量排行榜(2010年国内外销售批发数)

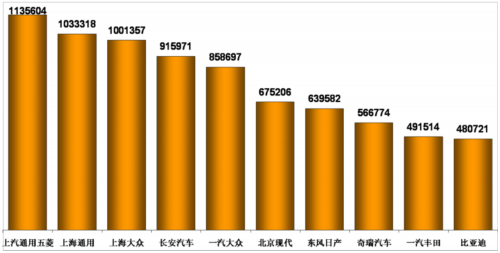

广义乘用车生产商销量排行榜(2010年国内销售综合数)

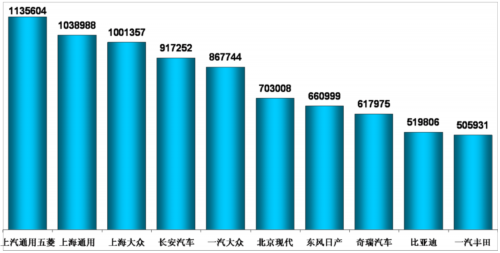

广义乘用车生产商销量排行榜(2010年国内外销售批发数)

2010年12月乘用车市场回顾

汽车市场在回归正常的过程中,由于各种因素叠加的结果,在四季度却反其道而行之,在年底冲到了顶点。2010年12月的油价上涨,丝毫没有阻止汽车市场的火爆行情,且大大超过政府、厂家、经销商的预期。这是因为2011年市场优惠政策全部退出大家都在赶末班车、北京汽车限购令所造成的抢购和波及效应、通胀预期带来的购车热、各种促销措施的作用、厂家的资源保障能力提升等。且零售数要比批发数高很多,大部分经销商库存降到严重不足状态。由于一些厂家对2011年市场不乐观,在四季度藏的销量比去年还多,以保住2011年的业绩,因此12月份实际销量比统计值要高很多。

1月乘用车市场预测

汽车市场优惠政策退出后,所有国内的销量都会大幅度减少,因此汽车市场的环比肯定是负增长。但年底生产出的部分汽车,还没有来得及运到经销商处,只要经销商有了VIN码,就可以卖车、上牌并拿到财政补贴,也会冲减1月份的销量,这是不利因素。但1月份是每年市场正常波动的高峰期之一;今年春节来得早,使要在黄金周前买车的人,均得在1月份交易;国家的春节假日安排,1月30日(星期日)工作,比去年同期多了一个工作日,这对生产和销售有利;另外1月份厂家会把藏的销量吐出来,这个量比提前上牌的量更大;由于12月市场过度疯狂,还有很多交了定金的汽车订单,经销商会抓紧实现销售;因此1月份虽然环境发生巨变,统计销量比去年同期仍会略高。

限购令是经济失衡、管理失误、让汽车“吃药”

首先北京的堵车是城市无限膨胀的结果,这是世界各国都忌讳的事,在中国没有鼓励中小城市发展、限制大城市发展的战略,限车令没提北京发展的自我约束问题!也是抵制用市场经济 “无形的手”进行调整,将会加剧经济失衡。第二很多国家的首都是限制商业(包括制造业和服务业)聚集,我国首都在最堵车的北京,造成保卫、行政成本高、效率低,也加剧了北京的堵车。迁都中央用卖北京房地产的钱,就可建一个新首都,北京堵车问题还会很快解决,这件事中央早就应该办。第三北京的城市改造和规划的观念落后,如二环的辅路去掉一些绿化带,最少可单向各增加一条车道,象这样的例子还很多。第四管理问题太多,连北京的小胡同里由于乱停车都堵车……由于篇幅有限,请参阅连续前3个月的论述,可见限购令是北京经济失衡、管理失误、让汽车“吃药”。

限购令是“限制购买鼓励使用”的政策,北京汽车销量减少占汽车年销量的2%以上,是保护有车人的权利,一定程度剥夺无车人的权利,有违宪法公民平等的原则,是保护政策制定者集团利益的腐败政策。限车令的后遗症巨大!有使自主品牌和小排量汽车销量减少的作用,有违建设创新社会、节能减排等国家既定政策。以欧洲或日本为代表的国际惯例是:“鼓励购买限制使用”的政策,就是在使用环节上进行调控。另外购车需车位证明在日本等国是天经地义的,也是国际惯例。北京不但应恢复购车要车位证明制度,同时还要汲取过去失败的教训,如能认真执行,要比限购令的作用大。这个制度在不堵车的地方也应该实施,还应对乱停车加强管理,到堵车时再实施就晚了。限购令缓解不了堵车,北京汽车保有量还会增长,乱停车依旧,还会使这股歪风波及到国内所有大城市。

今年汽车市场总体是负增长

三项政策退出有使今年汽车销量减少200多万辆的作用;连续两年极严重的超前消费,购买能量过多的提前释放,将使今年销量减少80-100万辆;进口车继续井喷,最少挤占国产车市场20万辆;油价继续上涨,将使汽车市场缩减30-80万辆;加上国民经济增速下降、公务用车编制减少、北京限车令及波及作用、货币投放收缩和车船税税额增加也会使汽车销量减少,这是不利因素。一些厂家藏的销量,在今年吐出的数量高达40多万辆;节能车补贴,可使汽车市场增加50-70万辆,中国人对现代生活强烈追求使每年市场增长近200万辆,这是有利因素。如果这些因素没有大变化,今年汽车市场产销量会比去年低,政策退出后的第一年负增长是正常的,正增长是反常的。我们必须接受这个现实和今后的低增长,否则就可能出现经营决策的失误。

从车型来看,虽然购置税优惠政策取消,狭义乘用车市场仍会小幅正增长,其中MPV、SUV和进口汽车是正增长,由于他们的市场占有率低,对整体市场影响小,这些车型没有得到过补贴,也不受政策退出的影响。而轿车市场是基本持平,其中小排量汽车负增长,1.6升以上的轿车正增长。汽车下乡政策取消,造成微型客车市场降幅最大,销量将降低60万辆以上,还使轻型卡车和微型卡车市场大幅度负增长,会拖累商用车而出现整体负增长,这是20多年来我国汽车市场第一次负增长。从各季度的销量来看,一、四季度累计数是负增长,二、三季度累计数如果不能转为小幅的正增长,那么中国汽车市场降幅将超过10%。短期的负增长有利于企业兼并重组和行业结构调整,竞争激烈有利于加速汽车技术质量进步,也有利于企业经营管理水平的提高。

内资企业加重国际市场开拓才能高速发展

“十二五”期间实施机电产品进口促进战略,将使进口汽车继续井喷。进一步挤占内资企业的市场。中国又没有韩国那样的民族自强、自信的凝聚力,而丑化内资汽车产品的报道司空见惯,报道内资汽车产品近年技术和质量极快速进步的文章却少之又少!其实外资汽车产品的零部件采购,80%左右是国产的。加上内资汽车企业在研发、技术和质量上投入巨大,产品已经较高的同质化,且内资汽车产品有很高的性价比,但品牌形象的提高却极缓慢,使内资企业在国内市场的发展很艰难。外资企业不愿让在中国生产的产品出口,抢占他们全资汽车企业的国际市场,给内资企业出口创造了良机。去年我国汽车出口恢复得较快,今后汽车出口的增速会大大高于国内市场,内资企业只能借助于大批量出口来提升品牌形象,从而加速国内市场的发展。

合资企业50:50股比没有回旋余地

在加入WTO时我国的承诺已经全部实现,中国作为发展中国家,已经全部满足了所有WTO成员国对中国市场方面的要求,在中国没有进入发达国家之前,任何国家都无权要求改变汽车合资企业50:50股比的既定政策。每年总有中国人提出:让政府主动放弃50:50股比,是极明显的为虎作伥。目前中国汽车市场只大不强,第二次合资高潮(商用车)正在进行中,所有汽车寡头都想控股中国的汽车企业,因为中国汽车市场规模最少还可增大两倍,一旦这个政策取消,不久外商就会控制中国70%以上的汽车市场,对国家的经济和军事安全将构成威胁,也可能使民族汽车工业遭到摧残,估计这个政策在20年内是不会改变的,希望这种祸国殃民的噪音今后偃旗息鼓。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2011/01/11083805385141.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921