根据罗兰贝格咨询公司2010年12月发布的报告,欧洲汽车零部件供应商的总体营业收入已经接近危机前的水平,预计2010年收入将可恢复至2007年的92%。不过,欧洲供应商收入的近18%取决于中国市场的发展。

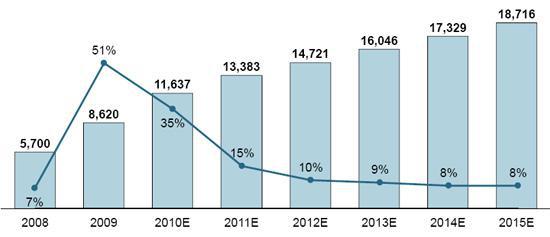

中国乘用车(指其狭义,即轿车、SUV、MPV之和,下同)市场历经10年的迅速发展,2010年的销量预计将超过1100万辆。“中国的私家车销量在2001至07年不断攀升,年均增速达到35%。不过,2008年的金融危机导致私家车市场的增速放缓”,罗兰贝格专家马库斯-霍夫曼(Marcus Hoffmann)指出,“由于政府出台政策刺激汽车销售,2009年的销量增长了50%”。在2005至09年,细分市场份额、汽车品牌和原产国构成保持相对稳定。

中国狭义乘用车市场增速将下滑至8%

据罗兰贝格预计,到2015年,中国乘用车销量将超过1800万辆,但增速将由两位数降至个位数。2011年,中国乘用车市场增速将由2010年的35%降至15%;从2012年到2015年,增速将逐渐由10%降至8%。

图1:2008-2015年中国狭义乘用车市场销量(含罗兰贝格的预测)

来源:中汽协,国家信息中心,罗兰贝格分析

该机构称,GDP的迅速攀升以及可支配收入的不断增长是乘用车市场未来发展的主要动力,预计中国经济在未来数年仍将高速发展,但面临一系列挑战。

“中国正面临着货币升值(导致出口减少)、政府刺激计划不可持续、货币政策收紧、失业率和劳动力成本上升等一系列挑战,但总体而言,预计中国经济仍将在未来几年中迅速增长”,罗兰贝格合伙人马库斯-贝雷特(Marcus Berret)说,“虽然面临诸多挑战,但从根本上来说,中国经济依然较为稳定。我们的分析认为,中国的经济增长相对前几年将有所放缓,但可能维持长期的发展态势。”

图2:罗兰贝格对2010-2015年中国实际GDP(10亿欧元)、GDP增速、人均GDP(欧元)的预测

来源:EIU,罗兰贝格分析

该机构的报告还显示,其他第三方机构对2015年的预测更为谨慎:CSM、中国国务院发展研究中心和J.D.Power的预测分别仅为1600万辆、1440万辆和1360万辆。

对西方供应商的影响

鉴于未来5年中国乘用车市场增速将放缓,罗兰贝格指出西方汽车供应商应当重点关注三大领域:精确的产量规划、本土化的影响以及商业模式的调整。

首先,供应商应根据参考情景,慎重地规划2011年的产量。由于未来几年的增长将显著放缓,因此2011年的在华销售不一定能支持供应商的发展。其次,由于汽车厂商面临着本土生产零部件的压力,因而它们将生产基地逐步转移到中国。本土化比例每年上升3-5%。这为欧洲地区的生产带来了压力。因此,西方的汽车供应商应仔细研究本土零部件供应增加所带来的影响。最后,劳动力成本和人民币升值将冲击中国的零部件出口。

“中国在不断提升技术和研发能力,这将带动高附加值业务的发展,”霍夫曼称。

贝雷特总结道:“西方汽车供应商应立即审视在华业务模式,从而巩固自身的市场地位。”

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2011/01/1009050858276661598.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921