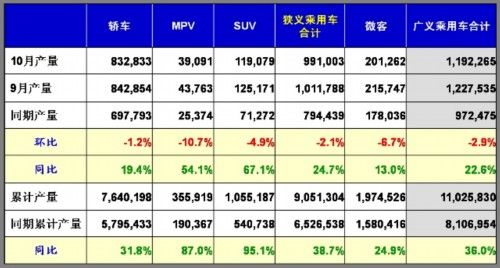

10月份产量表

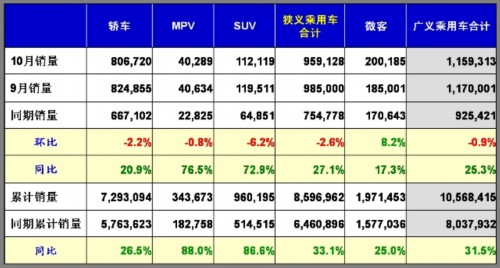

10月份国内销量表

10月份批发销量表

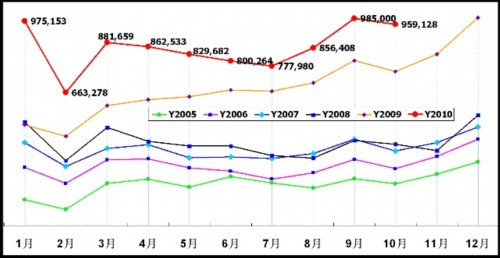

2005—2010年乘用车(轿车/MPV/SUV)月销量走势图

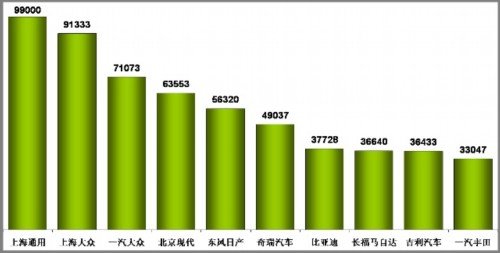

狭义乘用车生产商销量排行榜(10月国内销售综合数)

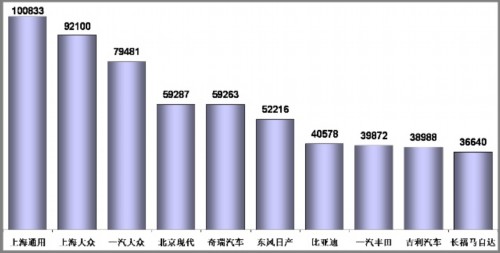

狭义乘用车生产商销量排行榜(10月国内外销售批发数)

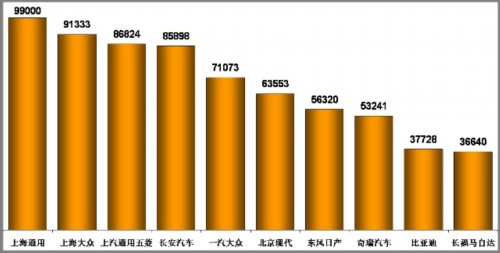

广义乘用车生产商销量排行榜(10月国内销售综合数)

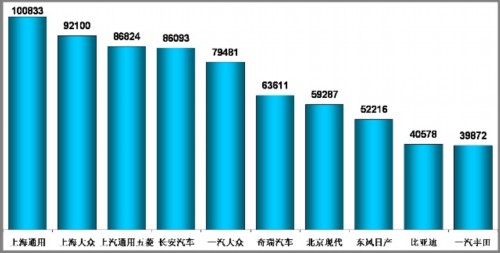

广义乘用车生产商销量排行榜(10月国内外销售批发数)

10月乘用车市场回顾

10月销量环比负增长是中国汽车市场正常波动规律所致,同比还是正增长,增幅还算较高,这是由于汽车下乡、1.6升及以下乘用车购置税优惠和以旧换新政策到年底即将到期,政策末班车的一波行情在9月份已经开始启动,而且逐月热度都会升温直到年底。另外政府、企事业机关的购车指标,效益好的企业的购车计划,年底不买车,明年又得重新申请,因此10月还是公务用车突击购买的启动期。在黄金周里销售的车辆,由于都是终端销售,从批发数统计上反映不出来,因此第一周的周报数较低,但以后各周的周报,厂家的批发量均较高,这是每年10月份乘用车周报(批发数)数据的特点。

11月乘用车市场展望

11月份有22个工作日,比去年同期多一天,比10月份多五天,对同比、环比增长均十分有利,另外11月份没有法定节假日,销量走高是理所当然的。三项优惠政策的末班车行情在11月份还将进一步升温,且又是公车购买高峰期,更是年底和年初私车购买高峰的启动期,因此乘用车11月份的市场情况是较乐观的,特别是11月份生产企业促销的力度将达到最高,加之去年同期厂家藏的销量较多,因此11月份同比和环比的增长率肯定仍然会较高,这样2010年全年汽车的批发销售超过1750万辆已经基本没有问题,去除出口数加上进口数,中国今年国内汽车市场销量将超过1770万辆。

关于堵车问题的再讨论

到2010年底,民用汽车保有量将达到近9000万辆,这个数字将大大刺激各级政府部门,这是由近十年汽车市场过快增长所致。中国的特大城市和大城市无节制的扩张,使交通拥堵将越来越严重。这时只能靠市场的“无形之手”来发挥作用,堵车使特大城市和大城市的投资环境将变差,生活和经营成本会过高,这将给中小城市和中西部地区巨大的投资机会而加速发展。因此任何事情都有正反两面,而各地限制汽车的任何措施,都会使这个机制发挥作用推迟,最后国家和企业的损失将极大,这就是汽车改造社会,它改造过很多国家,现在开始改造中国了。北京想效仿上海限制汽车数量,对全国的波及作用将非常大,必然各地都相继出台这类损人利己的限车政策,其结果是鼓励大排量汽车,与绿色经济背道而驰,阻碍今后中国经济的健康发展,还会使中央的威信降低。

上月我们谈到堵车的四大因素,排在首位的是汽车保有量。如果国家今后十年把汽车市场年增速控制在大家都难接受的8.5%,到2020年汽车国内销量将达4000多万辆,汽车保有量将超过3亿辆。如果只让汽车市场年增速低到5.5%,到2020年汽车的国内销量将达3000多万辆,汽车保有量将超过2.6亿辆。假如国家让汽车市场今后十年均是零增长,到2020年中国汽车保有量也会超过2亿辆,那时将年消耗8亿多吨石油,油价必然飞涨,中国在消耗石油和减少碳排放方面的压力将很大。车主、社会、政府对上述三个汽车增速和保有量结论那个都无法接受,这就是近十年汽车市场超高速发展对我国今后的惩罚。要控制汽车市场发展,“地方调控”是不可取的,而国家调控今后出台什么政策大家都不应该感到意外,因为社会承受不了这么多的汽车。

关于车船税法的一些问题

最近媒体对车船税法提出很多不该有的质疑,为端正视听解释如下:

1、车船税是财产税,全世界都对汽车和房地产征收财产税,因此合并到其他税中的建议不可行,这里没有重复缴税的问题。制定税法其实不必征求车主的意见,但国家征求车主意见,最后是要集中成于国于民都利大于弊的决策。

2、认为车船税增幅大的建议人大已采纳。审议前是1升以下的乘用车税额不变,并且按照排量的增大,税额也增大。审议后新华社的报道变为1.6升以下的乘用车税额不变或降低,1.6-2.5升的乘用车税额适度提高,2.5升以上的乘用车税额较大提高。

3、按排量征收汽车税是大多数国家的惯例,税收增加总额并不高,乘联会测算约增加40-70亿元,车主平均每年使用费增加为0.6%,而且主要是大排量车主多缴税,小排量车主交的税减少,对汽车市场不会有明显的影响。

4、不按车价缴税是由于征税成本过高。因为车价是变化的,汽车每年都会较大幅贬值,另外保值率、残值、破损度都会在缴税时出现扯皮。汽车5年就可以折旧完,五年后在用的汽车缴不缴税?按车价缴税,不利于技术进步,因技术进步的产品价格升高,缴税额也增多。根据外资企业也享受国民待遇的WTO准则,无法给低价的自主品牌汽车优惠,国家只能在其他方面给以倾斜。

5、按排量征收累进的汽车税,有鼓励小排量车,抑制大排量车的作用,对节能减排有作用。但节能减排,不是一个政策能全部解决的,而是要靠今后与汽车有关的所有税费政策改革后,通过整个税费体系共同发力。

6、车船税法草案中确实存在一些应修改的问题,乘联会将通过正常渠道用专题报告的形式反映。

2011年可能是汽车业最难抉择的时期

任何国家应对经济危机后,必然留下或多或少的后遗症。最近这场世界经济危机,没出现高科技的突破,必然经济复苏缓慢,使我国经济和社会发展的困难性和复杂性将延续到明年,这主要是财政过度支出后的债务和补贴政策退出后的市场下滑。汽车市场“井喷”的顶点是今年一季度,明年一季度汽车市场在回归中同比负增长应算正常。另外今年有六个销量虚高因素:一是去年全国藏了20多万辆汽车销量今年年初吐出;二是我国汽车销量以批发数为准,今年经销商库存属于过高的量达40-50万辆;三是汽车下乡、以旧换新和1.6升及以下乘用车购置税优惠年底到期退出,将使销量下降100多万辆;四是2011年经济增长率将下降,与经济强相关的商用车将零增长或小幅增长;五是连续两年的超前消费,购买汽车的能量需要一个积累的时间;六是进口车“井喷”,将挤占明年国产车20万辆,这些问题在明年一季度绝不会立即被消化掉,因而会出现负增长。

十年来两个“经济发动机”共同“井喷”,支撑了中国经济快速增长,并度过世界经济危机。一是没有泡沫的汽车行业,二是泡沫快破裂的房地产业。美国人均GDP是中国的十多倍,但京沪郊区的别墅比纽约郊区的同类别墅还贵。目前国家对房地产实施的新政,都是短期调控措施,使房地产商敢顶风不降价。欧洲是用一系列法律保证房地产价格稳定,中国应该借鉴。本届政府要保证在下届政府时房地产不崩盘,在最后的两年半时间里,最少要使商品房价降低20%。即使明年年初商品房价同比降低10%,对GDP的贡献也可能为较大的负值。对冲房地产的负增长,最简单的办法是再促一把汽车增长,因为不能让两个“经济发动机”都熄火,但要长期维持汽车市场低速增长国家也有难处,可能咬紧牙承受几年经济较低增长才是上策。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2010/11/08090754754760.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921