——2009年10月和前10月中国商用车企业销量排名简析

相比中国乘用车和汽车(总体)今年1-10月产销量的逐月递增趋势,商用车的产销量则是在3月份达到一个高点后,逐月下降至6、7月份,之后又上升,并在9月份又达到一个高点,但10月份又环比下降。(参见:http://auto.gasgoo.com/News/2009/11/110516331633129045671.shtml ?里的图3)在这种市场情况下,商用车企业的销量排名会怎么样?

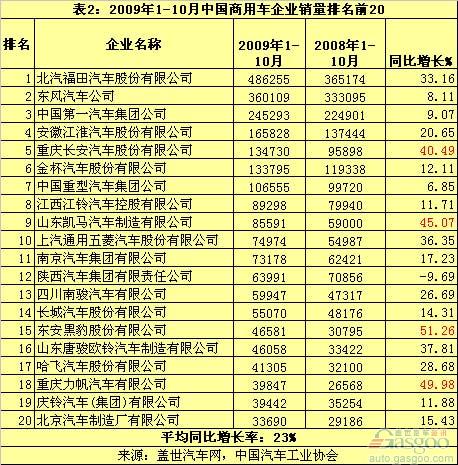

根据中国汽车工业协会的商用车销量数据,盖世汽车网整理出了今年10月以及1-10月的商用车销量前20车企(见表1、表2)。

?

?

综合表1、表2中的2009年数据,可发现:

1. 中国的商用车的领军企业大部分已经是(或将是)有轿车业务的中国本土综合型企业。

前20位企业中,中国本土车企是绝对主流,只有南汽、庆铃有和外企(分别与依维柯、五十铃)合资的产品。

两个排名中的本土企业里,东风、一汽、江淮、长安、金杯、江铃、长城、力帆、上汽通用五菱、南汽、哈飞、北汽有限、中兴汽车、北汽福田、东安黑豹都是有乘用车业务,甚至轿车业务的;只有中国重汽、山东凯马、陕汽、唐骏欧铃、四川南骏、庆铃是比较纯粹的商用车企业。如果看前12位的企业,则只有中国重汽和陕汽这两家企业没有轿车业务。

2. 10月销量同比增长率高于1-10月

这些企业的10月销量同比增长率大都高于其1-10月的增长率,10月、1-10月的平均同比增长率分别为61%、23%。

原因简析:去年10月,受金融危机和7月前(国三实施前)提前购车的影响,商用车企业的销量出现一个低点,而这两大因素的影响在今年都已变弱。

3. 受益汽车下乡政策的企业排名上升

去年10月,中国商用车销量前10企业为北汽福田、东风、一汽、江淮、金杯、中国重汽、长安 、江铃、陕汽和力帆,而今年10月的前10不仅多了山东凯马、南汽这两个有轻卡(在汽车下乡政策覆盖面内)业务的企业,少了陕汽等,而且长安的排名由去年的第7位升至第5位,从中都可看到汽车下乡政策的影响。

10月和1-10月同比增长率最高的企业,如10月同比增长率超过90%的唐骏欧铃、长安、东风、东安黑豹、北汽福田,1-10月同比增长率超过40%的长安、山东凯马、东安黑豹、力帆,基本都受益于汽车下乡政策。长安、山东凯马、东安黑豹、力帆今年1-10月的排名也比去年有所提升。

4. 重卡企业中,陕汽、庆铃1-10月排名下降,福田、东凤、一汽、重汽较稳

从表2来看,生产重卡的企业,陕汽最特别——陕汽是1-10月销量前20名中唯一出现负增长的企业,前10月排名也由去年的第8位降至第12位。另外,庆铃的1-10月排名也出现下降,由去年同期的第15降至第19。

福田因为有轻卡等优势业务的推动,1-10月销量同比增长率较高(33.16%)。东风、一汽、中国重汽的虽然同比增长率相对不高,只有个位数,但这对其排名没有太大影响。尤其是东凤、一汽不管去年还是今年1-10月都为稳列第二、三位。而中国重汽今年因被长安超越,由第6略滑至第7。

5. 排名前12位的商用车企业不管在入围名单还是位次上,都比第13-20位的稳定。

北汽福田、东风、一汽、江淮、长安、金杯、中国重汽、江铃、山东凯马不管在10月还是1-10月,都分别列在1-9位。陕汽的10月和1-10月销量都是排在第12位。前12位中,只有第10和11位略有变化:上汽通用五菱1-10月的销量排在第10位,但若单看10月销量,第10的位子则由南汽占据,上汽通用五菱10月销量位居第11位。

第13-20位排名中,长城、四川南骏、东安黑豹、唐骏欧铃、哈飞、力帆、庆铃虽都是10月和1-10月的第13-20位排名里的座上客,但排名有所变化。另外,中兴汽车在10月销量里排名第19,但没进1-10月前20、北汽有限在1-10月排第20,但10月销量没进前20。

6. 前10、前12、前20企业的市场占有率缓慢提高

前面提到排名前12位的商用车企业的位子很稳固,那这些企业加起来会占据整个市场的多大比例?与去年相比,这个比例会有什么变化?与前10、前20位企业的市场占有率相比又如何?为此,盖世汽车网制出表3。

从中可以看出,前10、前12、前20商用车企业今年1-10月的市场占有率与去年同期相比,比较稳定,今年和去年都分别在69%、75%、88%左右。但是看具体数字,仍可发现,这些车企今年1-10月的份额同比略有增长,说明中国商用车市场的集中度有增强的趋势,但进展得非常缓慢。

前10位商用车的市场占有率已接近70%,到前20位时,占有率只增加了约19%;而到前12位时,虽只增加了两个企业,但市场占有率却增加了5%以上,可见第10、11位的企业不容忽视。看中国商用车市场的集中度时,有必要看前12位企业,而不只前10企业。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2009/11/230911351135132447931.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921