上图:2005—2009年狭义乘用车月销量走势图

?

上图:9月份产量表

?

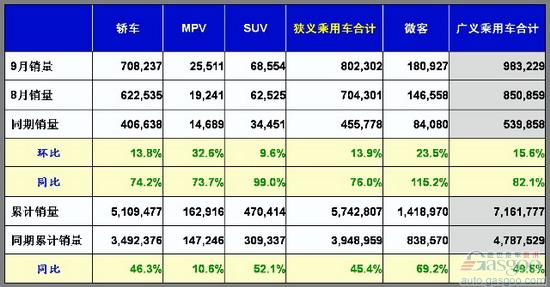

上图:9月份国内销量表

?

上图:9月份批发销量表

9月份乘用车市场回顾

由于乘用车市场连续数月销量创新高,加之上月我们分析的几个有利因素,9月份再创新高是意料中的事,而产销量达到100万辆确是在意料之外,还有20多个企业创造了月度销量历史最高纪录,这样汽车和乘用车产销量均已超过2008年全年的水平,今年汽车销量已肯定会超过1300万辆。但是9月的同比增长率却没有8月高,这是因为8月的高增长是以消化掉一部分应该在9月销售的汽车。由于产能的限制和多数厂家库存过低,经销商无法在季度末冲量,也使9月份不能显得更辉煌,但是广义乘用车市场能达到同比增长80%以上仍然是个奇迹。一般9月份最多21个工作日,今年却有23个工作日,这也是多年难逢的一个机遇。由于产能不断扩大,9月份是三季度补充库存最多的一个月,不过增加的库存也是杯水车薪,不能解决汽车周转库存严重短缺的问题,但对稳定市场价格有着重要的意义。

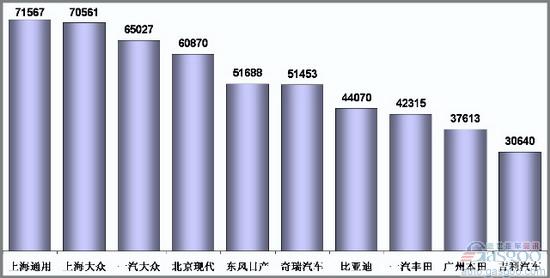

上图:狭义乘用车生产商销量排行榜(9月国内外销售批发数)

上图:狭义乘用车生产商销量排行榜(9月国内销售综合数)

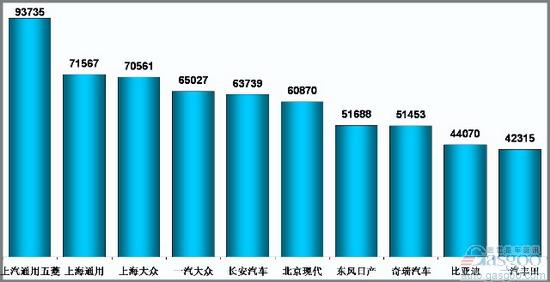

上图:广义乘用车生产商销量排行榜(9月国内外销售批发数)

上图:广义乘用车生产商销量排行榜(9月国内销售综合数)

10月份乘用车市场展望

10月份的工作日仅有17天,按工作日计算的日销量将比9月份高15%以上,如果企业平均节日加班2天以上,产销才能基本平衡,但是都组织2天以上的节日加班很困难,因此汽车的周转库存有可能减少。今年10月份市场肯定好的原因是:1、凉爽的天气和最长的“黄金周”假期,是买车最好的时期;2、国际卫生组织预测在今年秋末冬初甲型流感有在全球大流行的可能,为了减少感染的概率,买车的人会增多。3、在9月30日汽、柴油小幅降价,对拉动汽车市场也有一定的作用。4、9月份众多新车上市和很多地方的汽车展,也为10月份的市场进行了预热。5、三季度企业效益和国家财政收入均大大好转,公务车市场应该有所反弹。6、厂家对明年市场没底,因此抓住当前市场,拼四季度成为重中之重。7、10月第一周仅2天的销量已经大大超过9月第一周4天的销量。根据上述分析,10月份的广义乘用车的销量应该在90万辆左右。

乘用车产量增长为什么这么快?

有人对今年1月广义乘用车的产量是53.5万辆,还有的企业加班生产,9月产量却达到100多万辆,比一月高90%,产能增速很难理解。其实在去年3月世界汽车市场萎缩时,所有汽车寡头都使劲争夺中国市场,广义乘用车的产量曾经达到71.2万辆。后来中国市场也萎缩,合资企业进口件订货锐减,一些企业还裁员产能下降。去年12月中旬国家出台刺激汽车市场的政策后销量大增,但由于进口件紧急订货最少要2个月才能到货,12月和1月销大于产共计20多万辆。2月份很多企业把进口件的安全储备也消耗完,产量大幅下降,严重影响了销量。3月以后汽车进口件部分追加订货到货,产销才基本平衡,但是巨大的市场需求增量,厂家用增加工人、增加班次、新建成工厂投产和扩大产能的技术措施的实现,使正常产能至少每月增加了15万辆。再加上加班加点,使9月份的最大有效产能达到100多万辆。目前乘用车有效产能利用率约为120%,只有我国才有这么高的产能利用率,说明中国人吃苦耐劳的品格对经济发展的巨大推力。

对同比、环比数据要有准确的认识

经济学是门很复杂的经验科学,经济学中的任何规律和概念都要有很多的前提条件,否则这些规律和概念就无法成立。经济学的一个数据,仅能代表某个概念部分内容,要有一组数据再加上具体情况的分析和了解,才能描绘出概念的全貌。如今年8月CPI同比增长率是-1.2%,假如9月是-0.7%,那么两个CPI同比的变化率是0.5%,这主要反映的是去年同期CPI在高位回落的情况,而不是9月消费品价格上涨。目前国家既不公布CPI的指数值,也不公布CPI环比增长率,产生误解是难免的。又如今年上半年汽车市场同比增幅较小,是去年同期的增长率高,今年上半年汽车市场是从谷底较快复苏;而进入下半年市场超高速增长,是由于去年同期汽车市场总体是负增长,今年的政策刺激使汽车热升到顶点,是两个极端比较。但是明年汽车同比增长率又会大大降低,这不是市场环境变差,而是严重的超前消费后,购买力需要有一个再聚集的过程。总之同比、环比数据是各从一个角度反映经济动态的一个局部,而不是全部。

大、中排量乘用车市场反弹

三季度1.8升以上的狭义乘用车市场反弹,其市场占有率从二季度的37%,增到三季度的38.3%。奔驰、宝马和奥迪9月份在我国的汽车同比销量分别增56%、35%和37%,因此新加坡的联合早报说:中国需求提振了全球豪华车销量。如果没有有力的举措,即使保留1.6升及以下乘用车购置税减半政策, 1.8升以上狭义乘用车的市场占有率很快就会回升到2008年的40%以上,这与国家的大政方针背道而驰。越穷的发展中国家,乘用车的平均档次越高,这是发展中国家的共同特征,因为汽车是显示车主的权力、地位、财富,没有政策强力引导,无法改变这个局面。日本自五十年代以来一直对0.66升以下的汽车税收特别优惠,才使小排量乘用车的市场占有率始终较高。中国人口众多,已是能源消耗最大的国家,今后随着经济的快速增长,能源消耗还将较快增加,因此节能减排是我国永恒的课题,这就要求我国在刺激汽车市场的临时政策退出前,替代政策应尽快制定和尽早实施,否则不仅完不成汽车振兴规划,还会造成很多国际矛盾和麻烦。

取消“整车特征”管理办法,应严防拼装车抬头

由于WTO的裁决,我国废止了《构成整车特征的汽车零部件进口管理办法》。中国加入WTO的文件写道:“对于有关汽车零部件关税待遇的问题,中国确认未对汽车的成套散件和半成套散件设立关税税号。如中国设立此类税号,则关税将不超过10%。” 熟悉WTO法律文件的人,早就估计到中国将败诉。这就为进口CKD、SKD、DKD拼装汽车获取暴利打开了方便之门,不要以为中国汽车工业发展了,就没有人搞拼装车了。一些合资企业以至个别内资企业,在中国就是这么起家的,由于有大利可图,他们还会这么干,今年前9个月汽车生产增长31.56%,而CKD装车增长63.36%。对此政府的最基本对策应如下:1、由于WTO的裁决,造成了拼装车暴利,合情合理的对策是:禁止进口SKD、DKD拼装汽车,CKD进口的车身必须是“白车身”;2、很多发达国家政府采购汽车必须是内资企业的产品,那么国产化率小于60%汽车不应进入政府采购目录,这是最客气的维护国家形象和保证汽车行业基本健康发展。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2009/10/14031907197119954740.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921