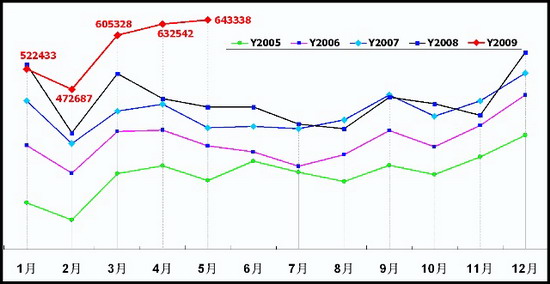

上图:2005—2009年狭义乘用车月销量走势图

5月份乘用车市场回顾

由于众多利好因素的共同作用,5月份乘用车市场自月初火爆一直延续到月底,再次刷新零售数和批发数的月销量的历史最高纪录。前期乘用车增长的瓶颈有二个,一是产能,增加员工和采取技术措施后,已经能满足市场需要,到年底广义乘用车月产能将达到100万辆以上;二是供应链,由于不断追加订货,这个问题基本解决。5月份的工作日仅有19天,产量仍略小于零售数加出口数2万辆。从去年12月到今年5月底,国内零售量加出口量之和比产量高出30多万辆,另外今年国内乘用车市场净增量预测为200万辆左右,厂家和经销商要增加的库存周转车至少也要20万辆,虽然5月份厂家进一步加快了生产节奏,但厂家和经销商的库存低的状况没有得到扭转。

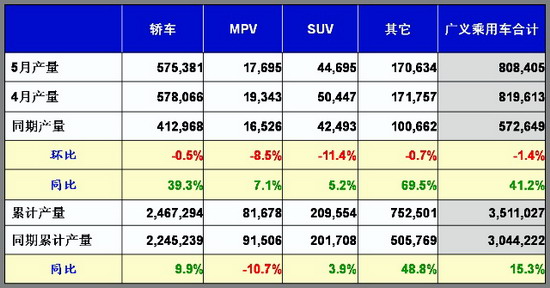

上图:国内产量分析表(5月份)

乘联会对5月份市场预测虽乐观,但实际市场情况比预测还好。受世界经济危机的影响,大多数厂家和媒体当时不认可这个预测,如在热销时还大力促销,是对未来预期不看好,只想把握住当前销量的表现。媒体分析市场,在引用乘联会的分析前面,加一个前缀:“也有乐观的……”,真希望大家的信心能更高一些。

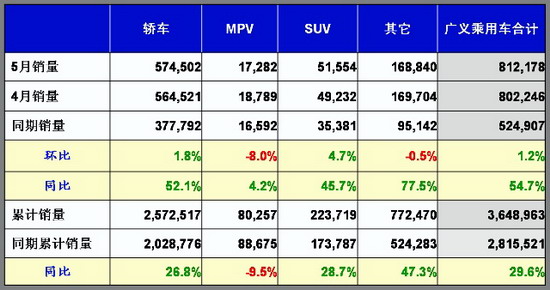

上图:国内销量分析表(5月份)

5月份乘用车热销达到历史最高峰,狭义乘用车按工作日的平均销量达到3.4万辆,广义乘用车达到4.2万辆。由于没有出现产品严重脱销,市场竞争仍很激烈,厂家都在技术、质量和价格上采取很多有利于消费者的措施,从而使乘用车热销得以继续。乘用车市场连续半年强劲回升,为中国经济高质量复苏——以内需较快增长来部分替代出口的下滑,起到了较大的作用;为中国的经济结构调整——经济增长从出口导向型向内需主导型的转变步伐更快。

上图:狭义乘用车生产商销量排行榜(5月国内外销售批发数)

.jpg)

上图:狭义乘用车生产商销量排行榜(5月国内销售综合数)

(1).jpg)

上图:广义乘用车生产商销量排行榜(5月国内外销售批发数)

(1).jpg)

上图:广义乘用车生产商销量排行榜(5月国内销售综合数)

对6月份市场的预测

5月份虽然一些“经济学家”对国内经济和市场的走势还在唱衰,但是国民经济强劲复苏的大势已经确立。5月份分析的乘用车市场的八个有利因素绝大部分在6月份仍起作用,而且没有明显的乘用车市场降温的迹象,6月初乘用车市场销售形势仍然较好,油价上涨仅对大排量乘用车市场有较小的影响,小排量热销车型市场仍火爆,6月份也有可能再次突破历史销量最高纪录。因为去年同期5、6月份的销量基本相同,而6月份有22个工作日,6月份比5月份多了3个工作日,环比产量理论上增长可达到15.8%,从而用批发销量统计的增长率也会大大增加。加之6月底是上半年的截止期,厂家会尽量把批发量加大,这是6月份市场同比销量能进一步高增长的重要原因,从而也奠定了二季度生产企业的销量、营业额和利润同步大幅度增长的基础。前一个时期,库存量大的企业销量增长大,今后富余产能较大的厂家可能有更大的业绩。

售后服务是中国乘用车营销最大的软肋

中国汽车的主要市场——一、二类城市中,售后服务的能力不足,这主要是由于中国交通秩序差,道路条件不佳,车辆的事故和故障较高;中国的快修店数量少和维修质量让人不放心;二手车市场不发达,二手车经销商对外接活的汽车修理厂更少;过去的汽车修理厂大量萎缩或转为4S店;因此按国外标准建设的4S店的售后服务业务量都很饱满,不愁没活干,目前售后服务市场是卖方市场,应迅速增加单独的品牌特约服务站,以便确保售后服务市场从卖方市场变为买方市场。消除维修工加班加点,才能出现服务商之间的竞争,用户才有对服务商的选择权,服务的质量不用厂家督促,服务商会主动的提高,用户满意度也能进一步提高,最先进行这个调整的厂家才能保持企业的长久繁荣,这个问题应引起乘用车生产厂家高度重视。

“汽车下乡”最大的隐患是:进入农村的车型多,厂家多,由于农村地域广阔,车辆密度小,在合理的50公里半径内建品牌特约服务站,大多数服务站是要亏损的。而且每个企业在农村都要新建几千个服务站,对于汽车生产企业是不现实的,那么就应建立多品牌的售后服务站,需要多个厂家联合建站,怎样联合?目前国家和企业都还没有拿出方案。虽然国家有意给农村的服务站建站一定的补贴,但是政策方案还没有出台。高成本的流动服务车的售后服务,在“汽车下乡”政策结束后,能继续坚持的厂家很少,这样农村汽车市场就会萎缩。如果国家补贴的农村汽车服务站政策出台后,最少可安置十几万人就业,每年可创造百亿元以上的营业额,还是强农惠农的好政策,希望这个政策尽早出台,汽车厂家尽快实施,大家都为农村现代化作出点贡献。

为什么乘用车能成为经济复苏的先导行业

受国际金融和经济危机的影响,去年我国的经济增长率下滑,国家除进行宏观调控外,还出台了一系列刺激经济的政策,并把几个行业扶植成为经济复苏的先导行业,使经济能止跌回升。但是先导行业必须满足以下的条件:

1、这个行业的产品的市场弹性大,这已经在今年3月份乘用车市场分析报告中简略论述了。

2、这个行业产品的过剩产能较大,国家政策使市场回升后,由于仍然是买方市场,市场竞争很激烈,不会出现涨价趋势,而使国家政策能事半功倍。过去国家说汽车产能过剩,这个过剩产能目前派上大用场了。

3、这个行业是国民经济的支柱产业,因而产值大、销售额高,如果市场强劲复苏,对扩大消费和使经济复苏的拉力大,目前只有汽车和家电成为拉动国民经济复苏的先导产业。

4、这个产业与国民经济其他行业之间的关联度高、涉及面广、因此能带动其他产业回升的力度大。汽车与151个小行业有较强的关联,而且每辆汽车不算折旧费,一年平均还要消费近3万元,这是其他行业所不能与之相比的。

5、政策对这个行业的产品市场扶植的力度适当。如果扶植力度过小,对用户的吸引力小,作用不大;扶植政策的条件不能苛刻,否则国家计划的补贴或减税花不完,也无法达到预期的效果;但政策扶植的力度不能过大,否则就像房地产市场那样,销量略增长就大幅度涨价,优惠政策就劳而无功。

能满足这五个条件的,在中国只有汽车和家电,但是不是所有车型和家电品种都满足这五个条件,也就使国家制定扶植先导产业的政策比国家制定扩大投资的政策难度大,目前国家对汽车和家电的优惠政策适度和成效显著。

2009年汽车市场将突破1100万辆

根据乘联会分析,2009年中国汽车销量肯定超过1100万辆。其根据是:1、今年前5个月的累计汽车批发销量,折合全年销量就已经超过1100万辆。2、政策从实施到市场高峰的滞后期为2-6个月,因此上述计算是比较保守的。3、去年批发数比零售数大20多万辆,用批发数确定销量,今年实际增长还高。4、在汽车市场季节性低谷期,连续创市场销量新高,表明汽车市场强力反弹。5、一般规律下半年销量大于上半年。6、本预测假定商用车零增长,4月份商用车已经出现正增长,加上“以旧换新”政策,商用车能小幅正增长。7、国民经济已经较强劲复苏。8、汽油平均价格今年很难超过每升6元,对市场影响有限。9、高房价久等不降,更多人会转买汽车。10、还没有市场明显降温的因素。11、今年二手车市场净增长55-60万辆,绝大多数人是买新车。12、汽车下乡和1.6升及时以下小排量汽车购置税减半在年底会形成新的一波销售高峰。

2007年汽车市场创纪录的增长了150多万辆,那年我国汽车出口增长近30万辆,内需增长不足130万辆。今年汽车市场将增长162万辆以上,是在汽车出口减少30多万辆的情况下,也就是国内销量净增长200多万辆。而且是在国民经济处于经济衰退的谷底附近的最困难时期,可见国家政策之英明。过快的汽车市场的增速,加上世界经济仅是萎缩幅度下降,还没有下滑到底部,而且在底部徘徊时间及复苏后的反弹力度都不会很理想,如果明年我国出口仍负增长,对我国经济的负面影响将继续加大,这就有可能使明年的汽车市场的增速大降,今年汽车工业作为先导行业的作用已发挥得淋离尽至,怎样使明年汽车仍然是先导产业,现在就应是国家重点考虑的问题,特别是消费信贷政策要尽早实施。汽车工业高歌猛进的时代明年就会过去,2010年我们必须接受慢下来, 今后我们还需要习惯以中速增长。

反驳攻击国家有关汽车市场政策的谬论

1、从近期的各方信息看,乘用车市场走强已经成为耀眼的明星,甚至是刺眼的焦点,政府鼓励乘用车普及,市场增长后就出现红眼病,认为“结构性增长不健康,要协同发展”。这是危险的信号,是谁先富就斗谁的文革思潮,如果听这些人的话,中国经济将退回到低谷徘徊。现在看来除汽车、家电外,中国没有其他行业还能成为经济复苏的先导行业。

2、政策市场是市场化程度低、商品价格大幅度高于价值、只能靠国家的优惠政策才能启动的商品市场。中国汽车的市场化程度很高,中级以下乘用车的平均价格较大幅度低于国际市场价,国家给汽车市场政策的费费仅300亿元左右,汽车市场就能长期、大幅度增长、且价格稳定、库存减少。说汽车市场是政策市场的人,是把汽车市场弹性高等同于政策市场,可见多无知。

3、发达国家的基础设施早就建好了,家电、汽车的普及率极高,居民储蓄率也很低,处于经济危机时,只能把商品库存和生活水平降低后才能缓慢复苏。中国可加大基础设施投资,还可以把支柱产业——家电和汽车扶植成先导产业,所以中国经济能率先较强劲复苏,这方面国家政策没失误,而是非常英明。

4、在汽车社会的初期,交通拥堵是正常现象,发达国家都是经历了30-50年的基础设施建设、城市改造、普及交通法、建设地铁、市中心停车费高等措施,在汽车保有量基本饱和后,才逐步解决了堵车的问题。中国从2002年才开始步入汽车社会和私人较多买车,由于中国国情的复杂性,最少还要30多年才能解决这个问题。只有车多了,收的税才多,修路才有钱。限制购买汽车只能使汽车改变社会的力度减小,经济发展速度降低,道路建设的压力减小,一旦放开限制购车,堵车将更严重。

5、国家在促进汽车市场发展政策中,已经充分考虑到节能减排,国家也加大了支持新能源研发和发展的政策力度。世界上还没有一个国家以节能减排为借口限制销售和使用汽车。

6、国家促进汽车市场的政策没有过头,因为市场增量虽很大、汽车价格稳定、仍是买方市场、销售额和利润增长低于销量增长,对国民经济其他行业的拉动作用之大,也不能低估。

7、油价在一个月前就应该涨,推迟到6月1日上涨,这主要是国家考虑汽车用户的负担和尽量少影响国内经济发展,我们对此事应该是感恩,而不应是指责和谩骂。实际上汽油价格并没有涨到位,今后石油价格下降,国内油价不会立即跟着降,希望那时不要再出现不和谐的声音。我们感到与去年汶川地震后相比,近来社会风气在大幅度下降,这个问题值得全社会反思。(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2009/06/0503385538557841526.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921