2023年即将结束,这一年汽车产业风起云涌,其中玩家也境遇不一,风生水起者有之,平平淡淡者有之,黯然离场者亦有之。

而毋庸置疑,在内卷不断加剧的汽车产业,但凡想留在场内的,就必须蓄力前行,该出力出力,该投钱投钱。这从零部件企业大肆投建新项目的举动中便不难看出。

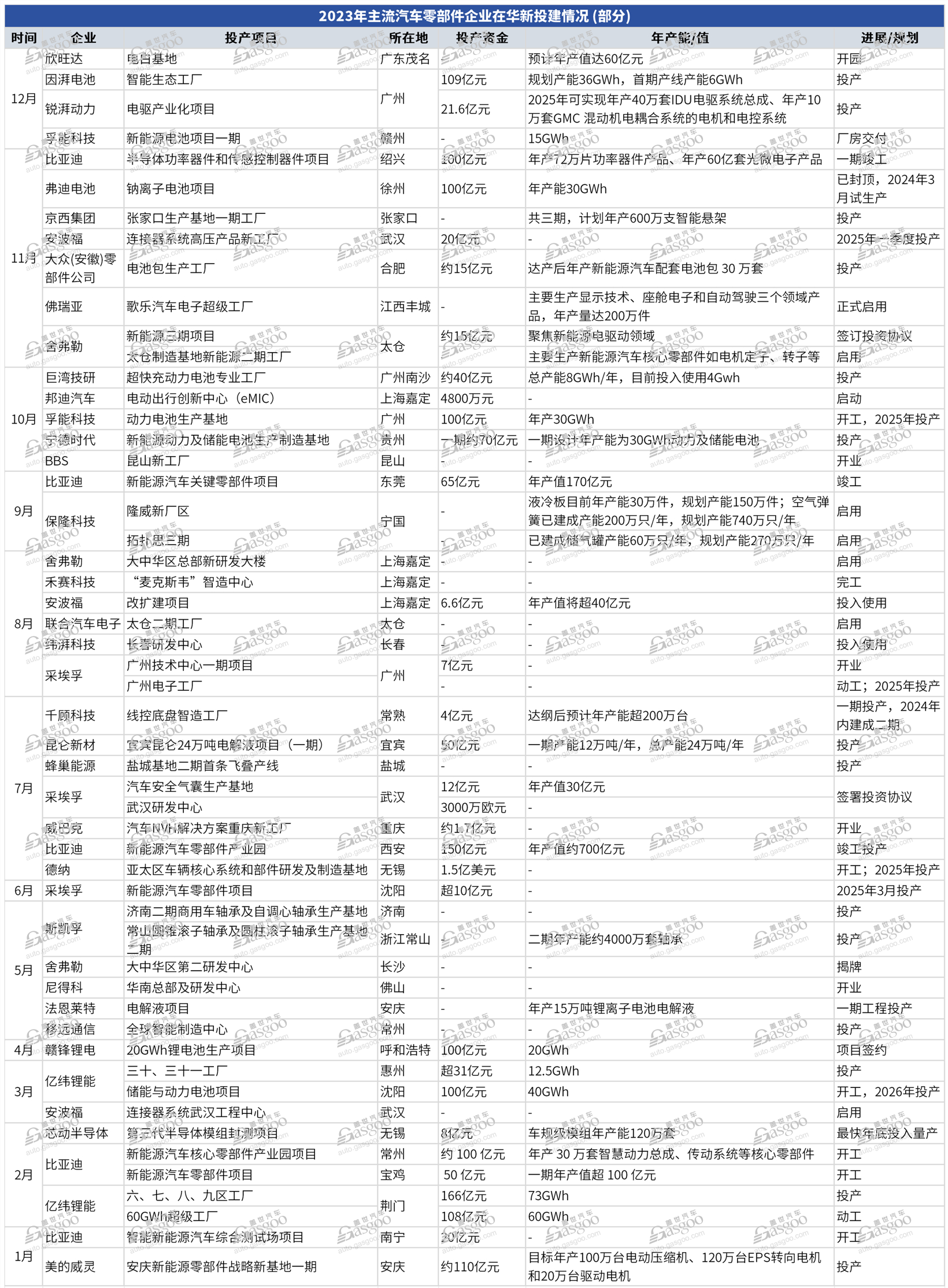

据盖世汽车不完全统计,2023年全年,至少有33家零部件企业、53个在华投建项目,其中包括新建工厂、扩建生产线、设立研发中心等等,涉及投资金额超1700亿元(部分企业项目并未公布投资额)。

所谓“哪里有机会,钱就涌向哪里”,隐匿在新投建举动背后的,是这些企业对于市场的判断预期以及夹杂在其中的野心。

不甘“打长工”,车企背后“操盘”新项目

有些新投建项目,表明上是零部件企业的项目,其实车企才是背后“操盘手”。

例如此次统计的企业中,因湃电池就由广汽埃安控股,大众(安徽)零部件公司的背后是大众汽车集团,弗迪电池则隶属于比亚迪“弗迪系”。

广汽旗下因湃电池科技有限公司已建成投产;图片来源:广汽集团

比亚迪一直坚持垂直整合模式,投建电池项目已是常规操作。其他车企虽不及比亚迪动作大,但近几年,在产能、成本等带来的焦虑与不安下,诸如此类的举动也已变得越来越常见。

要知道,动力电池在新能源汽车整车成本中占比高达40%~60%,过去两年动力电池价格的上涨,更是让车企的盈利空间进一步被压缩。犹记得去年广汽集团董事长曾庆洪在世界动力电池大会上直言,“车企都是在给宁德时代打工”。

更进一步来说,“打短工”尚可以,“打长工”,车企自然是不乐意的,这时候下场造电池顺理成章。

近期,就有多家车企公布了自研电池的最新进展,例如前文提到的因湃电池工厂竣工投产,另外极氪发布了首款自研“金砖电池”,长安汽车也透露消息,要推出液态、半固态、固态等自研电芯。再往前看,此类案例更是不在少数。

当然,不只是电池领域,从此次新投建项目来看,除电池项目外,很多车企在电机、电控、芯片等核心部件上也已行动起来。

例如比亚迪半导体功率器件和传感控制器件研发及产业化项目一期于11月28日竣工;广汽自研电驱产业化项目(锐湃动力)于12月竣工投产;今年早些时候,长城汽车也宣布,长城无锡芯动半导体科技有限公司“第三代半导体模组封测项目”在无锡奠基。

图片来源:长城汽车

总而言之,产业链垂直整合给比亚迪所带来的诸多优势,使得众多车企十分眼馋,且意欲效仿。

只是值得注意的是,垂直整合说起来容易,做起来难。不容忽视的一点在于,垂直整合模式背后不仅有对资金的考验,也需要有规模效应的支撑。

以造电池为例,诚然,比亚迪、特斯拉等产量已非常大的企业,自造电池完全可以消化,并实现成本的降低,但对于年销仍有限的车企来说,自造电池风险仍然很大。有数据显示,车企年销量至少要达到30万辆左右,自制电池才能够获得规模化收益。

不仅如此,垂直整合也是需要能力且耗费精力的事情。可以看到的是,如今动力电池技术路线多且迭代快,单单是把电芯的电化学原理、机械结构设计、制造工艺捋顺就不是一朝一夕的事情,非常需要企业持续深耕。

也有业内人士表示,相比垂直整合,资源整合模式更适合现在的车企,让核心三电技术的竞争放在产业链里,车企安心造好车、加速推动汽车网联智能升级才是现阶段的任务。

瞄准新能源领域,零部件厂商加足马力

在新能源汽车蓬勃发展且有良好发展预期的情况下,电池企业新投建项目,自然不会少。

从此次统计来看,电池企业的身影确实不少,除前文提到的弗迪电池、因湃电池外,宁德时代、孚能科技、蜂巢能源、亿纬锂能、赣锋锂业也都在列。

其中宁德时代(贵州)新能源动力及储能电池生产制造基地于今年10月27日在贵安新区投产。该项目一期总投资70亿元,设计年产能为30GWh动力及储能电池。

宁德时代(贵州)新能源动力及储能电池生产制造基地;图片来源:多彩贵州网

不过宁德时代并非动作最大的电池企业。据统计,亿纬锂能2023年至少公布了4个项目动态,且其中有3个项目投资额达到或超过百亿。

例如在今年2月1日,亿纬锂能同时公布两个项目动态:亿纬锂能六、七、八、九区73GWh工厂正式投产,“60GWh超级工厂”正式动工。其中亿纬锂能六、七、八、九区是其在荆门建设的动力储能电池生产基地,总投资166亿元,亿纬锂能60GWh超级工厂项目投资108亿元。

除此之外,巨湾技研超快充动力电池专业工厂于10月底建成投产;蜂巢能源盐城基地于7月26日宣布二期项目首条飞叠短刀电芯产线投产;瑞浦赛克20GWh动力电池项目于7月15日投产。

新能源汽车产业链上其他环节的新投建也在同步进行。仅比亚迪就公布了多个项目进展,其中东莞比亚迪新能源汽车关键零部件项目于今年9月竣工;位于滨江的比亚迪新能源汽车核心零部件产业园项目于2月奠基;位于陕西宝鸡的比亚迪新能源汽车零部件产业基地项目也在2月开工;此外在1月,比亚迪智能新能源汽车综合测试场项目开工。

东莞比亚迪新能源汽车关键零部件项目(谢岗镇)效果图;图片来源:东莞日报

在此之外,舍弗勒、采埃孚、美的威灵等也公布了相关的新项目动态。

综上来看,在新能源汽车产销两旺等多重因素叠加,汽车零部件厂商正积极备战扩产能。然而必须指出的是,要警惕盲目投资扩产,尤其是电池领域。

有业内人士指出,近两年入局者增加,锂电产业链大幅扩产,新增产能从2023年开始将集中释放,产能过剩成为大概率事件。事实上,今年已有电池厂商被曝出现订单不足、产线停工等现象。

中国市场“值得”,外资Tier还是很愿意投钱

对于外资零部件企业来说,中国汽车市场作为如今全球最大的汽车市场,同时也是全球新能源汽车领域最有力的竞争者,逐渐在不少厂商的财务报表中占据重要地位。这让他们越来越重视中国汽车市场。

与此同时,中国汽车市场内卷加剧,不只是本土车企,本土零部件企业也很“卷”。“快被卷死了,(我们)同一套技术从年初展到年尾,本土企业可能都已经推出了第二代产品了。”在今年的进博会上,某外资Tier 1工作人员就一语道破外资零部件企业如今之压力。

基于此,无论主动或被动,外资零部件企业都在加码在华投资与布局,致力于“Local for Local”,甚至于“Local for Global”。

在外资企业看来,中国有着全球最大的汽车市场以及较为完善的产业链布局,这里迫切地需要新技术、新产品来形成差异化优势。而新技术、新产品的落地速度和产业化成本,便对外资企业的本地化研发、生产以及服务都提出了更高要求,因此,相较于过往只是单纯的“全球研发,中国制造”已难以满足中国市场的需求。

从此次统计可以看到,2023年,外资零部件企业新投建项目诸多,其中以采埃孚、舍弗勒、安波福的项目居多,此外佛瑞亚、纬湃科技、威巴克等也公布了新的相关动态。

以采埃孚为例,今年6月,其新能源汽车零部件项目在沈阳开工,项目投资超过10亿元;7月21日,其宣布将在武汉投资建立汽车安全气囊生产基地及研发中心,成立采埃孚汽车安全系统(武汉)有限公司,项目计划投资1.5亿欧元(约合12亿元人民币);8月1日,采埃孚广州技术中心开业,一期投资约7亿元,同日采埃孚广州电子工厂也正式开工。

采埃孚宣布广州电子工厂动工;图片来源:采埃孚

再看舍弗勒,其位于长沙湘江智能网联产业园的大中华区第二研发中心于5月18日正式揭牌;位于上海安亭的大中华区总部新研发大楼于8月29日正式启用;太仓制造基地新能源二期工厂则在11月正式启用,同时还签订新能源三期项目投资协议,项目投资额达2亿欧元(约合15亿人民币)。

由此我们也不难看出,外资零部件企业在华新投资,更多聚焦在新能源、智能网联板块。

这不难理解,如今电动化和智能化趋势加速,电池、电机、电控等核心零部件以及智能驾驶相关的传感器、控制系统等需求大增。外资零部件企业只有加强在中国的本土研发以及生产能力,才能更好地适应中国市场向智能电动汽车转变的趋势。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202312/29I70376343C108.shtml

联系邮箱:info@gasgoo.com

客服QQ:531068497

求职应聘:021-39197800-8035

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

版权所有2011|未经授权禁止复制或建立镜像,否则将追究法律责任。

增值电信业务经营许可证 沪B2-2007118 沪ICP备07023350号