莫言曾说“政治和文学永远不可能分开”。事实上,政治与科技的关系尤其如此。

2022年11月,加拿大政府以“国家安全”为由,要求三家中国锂矿公司剥离在当地的资产,引发业界广泛关注。而这之前,加拿大进一步收紧了FDI(外国直接投资)对稀土领域的投资规定。

"加拿大仍会欢迎来自外国的直接投资,但当投资威胁到国家安全和关键矿物供应链时,我们将果断采取行动。"加拿大创新、科学和工业部部长商鹏飞如是说。不过,在为加拿大境内的矿产项目争取美国投资时,他表示“我们应当与中国脱钩”。

距离上述事件过去三个多月,三家中国锂企的海外布局战略或多或少都发生了改变。其中,中矿资源已抽身退出加拿大,盛新锂业和藏格矿业则还在周旋。

无辜的锂企 真香的市场

图片来源:中矿资源

“事情还有缓和余地。”

澎湃新闻报道称,盛新锂能在收到加拿大政府通知后,已与加拿大政府相关部门进行了多次沟通。从加方态度来看,事情似乎还有转圜的余地。

这份敦促中国锂企放弃投资的通知中明确写道“若藏格矿业投资(成都)有限公司(藏格矿业全资子公司)/盛泽锂业国际有限公司(盛新锂能全资孙公司)有意但无法在期限内剥离投资,可书面请求延长期限。”

目前加拿大给出的“90日缓冲期”于无形中拉长,某种意义上说,两家公司还有和加拿大政府继续开展谈判的机会。至于能不能获得赦免,现在判断为时尚早。如果成功,想必最后大概率也会是“有条件的投资”。

相比之下,中矿资源于去年12月发布了一封意味着“白旗”的声明。

全资子公司香港中矿稀有与澳大利亚上市公司Winsome签署《协议书》,以交易对价200万加元向后者出售其所持有的加拿大动力金属公司(PWM)750万股普通股股票、认购权证及《包销协议》项下的权利和义务。同时,香港中矿稀有提名的董事已向PWM提交董事辞呈。

放弃投资不是一件易事,放弃即将纳入囊中的锂矿资源更是难上加难。盛泽锂业和藏格矿业之所以挣扎,主要原因还在于各自投资的公司直指阿根廷盐湖开发项目。

盛新锂能通过孙公司间接投资加拿大智利锂业(Lithium ChileInc.),从而可获得后者位于阿根廷萨尔塔省Arizaro盐湖的矿权;藏格矿业子公司与加拿大超级锂业(Ultra Lithium Inc.)签署投资协议,为的是就后者100%控股的阿根廷Laguna Verde盐湖锂项目开展合作。

眼下,两个盐湖项目都在勘探阶段,虽然出售资产预计不会对以上锂企的未来业绩造成重大影响,只是代表电气化时代的“白色石油”——锂,自然是多多益善。

三方争夺 各揣心思

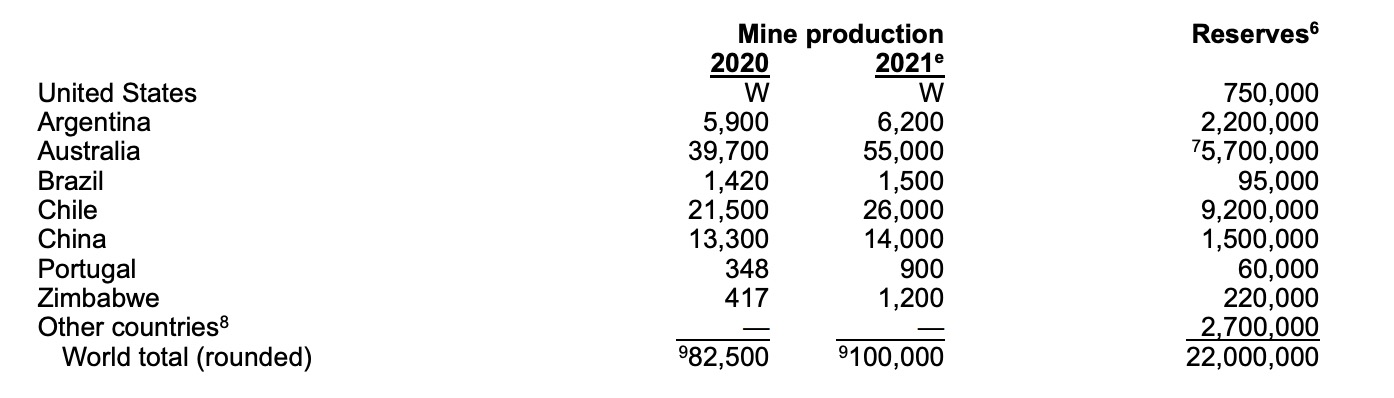

美国地质勘探局(USGS)的数据显示,截止到2021年,全球已探明的锂资源所在地包括玻利维亚(24%)、阿根廷(21%)、智利(11%)、美国(10%)、澳大利亚(8%)、中国(6%)等国家。其中部分地区锂资源尚未被大规模开发。

现有的锂资源大约70%集中分布在盐湖,其余30%分布于矿石中。产量方面,澳大利亚是最大的锂生产国,2021年市场份额为55%,智利(26%)次之,之后是中国(14%)等。同时中国还是全球最大的锂消费国。

图片来源:USGS

尽管产量位于世界前列,但对于锂盐上游的原料锂矿和盐湖,我国主要依赖国外进口。尤其近两年电动汽车市场需求猛增,上游原材料的缺口开始显现。

根据LMC Automotive和EV-Volumes网站初步统计,2022年全球纯电动汽车总销量约780万辆,同比增长68%。中国和欧洲贡献了7成以上销量。其中,中国市场动力电池装机量约302.3GWh,同比增长89.7%。市场需求暴涨,因而自2021年以来,国内矿企、电池制造商和车企都纷纷加入到“抢矿”大战里。

车企抢矿很容易理解,锂盐供应增量落后于电池端的需求量,导致锂价高企,动力电池成本水涨船高,占据整车成本40%~60%。抢矿扫货,一定程度上可以保证生产所需,同时又能提高对电池的议价权;

动力电池制造商抢矿,主要原因在于可以更好控制上游原材料成本波动带来的影响。作为夹在矿企和车企中间的一环,电池厂商需要面对来自两端的压力。但无论是车企还是电池厂商,实际都是锂资源开采的门外汉。

国信证券研报指出,由于锂资源禀赋的状态和分布、开发方式和提取技术的不同,会影响到锂资源开发的规模和成本,因而全球具备经济开采价值的资源较为有限。

从这个角度讲,矿企抢矿似乎在情理之中,从事老本行的买卖,何况下游乃至下下游的客户都在争夺锂资源,这对最源头的定价方来说,绝不是一个好消息。更为重要的是,原料自给率和矿企的毛利息息相关。

对于2022年业绩预告,盛新锂能和藏格矿业都给出了飘红预测。藏格矿业预估,上一年度整体获利在56.3亿元~57.8亿元之间,较2021年增长294.44%~304.95%;盛新锂能净利润预计同比增长534.81%~581.83%,至54亿元~58亿元。

两家公司分别提到,“碳酸锂产品量价齐升”、“下游客户对锂盐的需求强劲增长,锂盐产品的销售价格较上年同期有较大幅度上涨”,由此带动业绩继续提升。

同时盛新锂能早些时候表示,津巴布韦萨比星锂矿项目的20万吨精矿,可以满足2.5到3万吨锂盐原料,加上已经投产的业隆沟矿山,到2023年预计原料自给率能够达到60%。届时,有望进一步增强公司获利能力。

地缘政治的“紧箍咒”

图片来源:energynews

上海钢联2月8日数据显示,电池级碳酸锂均价继续下跌2500元/吨至46万元/吨,但距离2020年低于10万元/吨的价格,仍有大幅调整空间。从2021年开始起飞暴涨的电池级碳酸锂,隐隐有了降温趋势,但行业测算,未来几年,锂资源供不应求的局面仍将持续。

目前中国动力电池产能约占全球的近75%,尽管世界各国加大产业扶持力度,但据彭博新能源财经(BNEF)预计,到2025年中国动力电池产能的全球份额将达到 69%,继续保持主导地位。

这也是盛新锂业和藏格矿业试图”对抗“地缘政治的重要原因。

加拿大在投资政策上收紧的态度让行业心生担忧,惶恐情绪随之蔓延。地缘政治风险愈发不确定,产业提高自给率、保障供应链安全显得迫在眉睫,但问题在于,如何平衡锂开采的资源投入与收益回报,以及锂盐供应和下游需求之间的不对等关系。

我国主要产矿地集中在四川、新疆、西藏等高海拔地区,开采环境恶劣,开采量受到较大限制,同时开发成本较高。另外,有研究显示,我国盐湖锂资源储量巨大,但普遍存在镁/锂比值过高的问题,使得开发难度加大。

比起溃败而逃,或许现在更值得关注的是,中国如何打赢“抢矿”这场硬仗。

去年上半年,墨西哥政府发布法令,将一家国有锂矿公司充公国有化,通过政府垄断,为电动汽车产业保驾护航。事实上,随着全球科技竞赛的鼓点日渐紧密,从半导体芯片到电动汽车,从业者规模不断扩大,国家干预的动作也明显越来越“直白”。

比如,美国的《芯片与科学法案》《通胀削减法案》旨在加速芯片、电动汽车和动力电池等制造业回笼美国;欧盟也传出将推进所谓的“欧洲制造”战略,以防制造业向外迁移。而加拿大的行为正如商务部所形容的“泛化国家安全概念,人为设置障碍”。

但“负重“前行,似乎是这个时代独有的底色。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202302/9I70330184C501.shtml

联系邮箱:info@gasgoo.com

客服QQ:531068497

求职应聘:021-39197800-8035

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

版权所有2011|未经授权禁止复制或建立镜像,否则将追究法律责任。

增值电信业务经营许可证 沪B2-2007118 沪ICP备07023350号