全球汽车品牌九成在俄销量滑坡

盖世汽车讯 西方制裁和经济滑坡的阴影仍然笼罩俄罗斯车市,2015年3月俄罗斯轻型车新车销量同比骤跌42.5%,创近年来最大月度销量跌幅。在当地设有业务的主流中国车企上月销量集体腰斩,全球汽车品牌中近九成遭遇滑坡。

单月最大跌幅

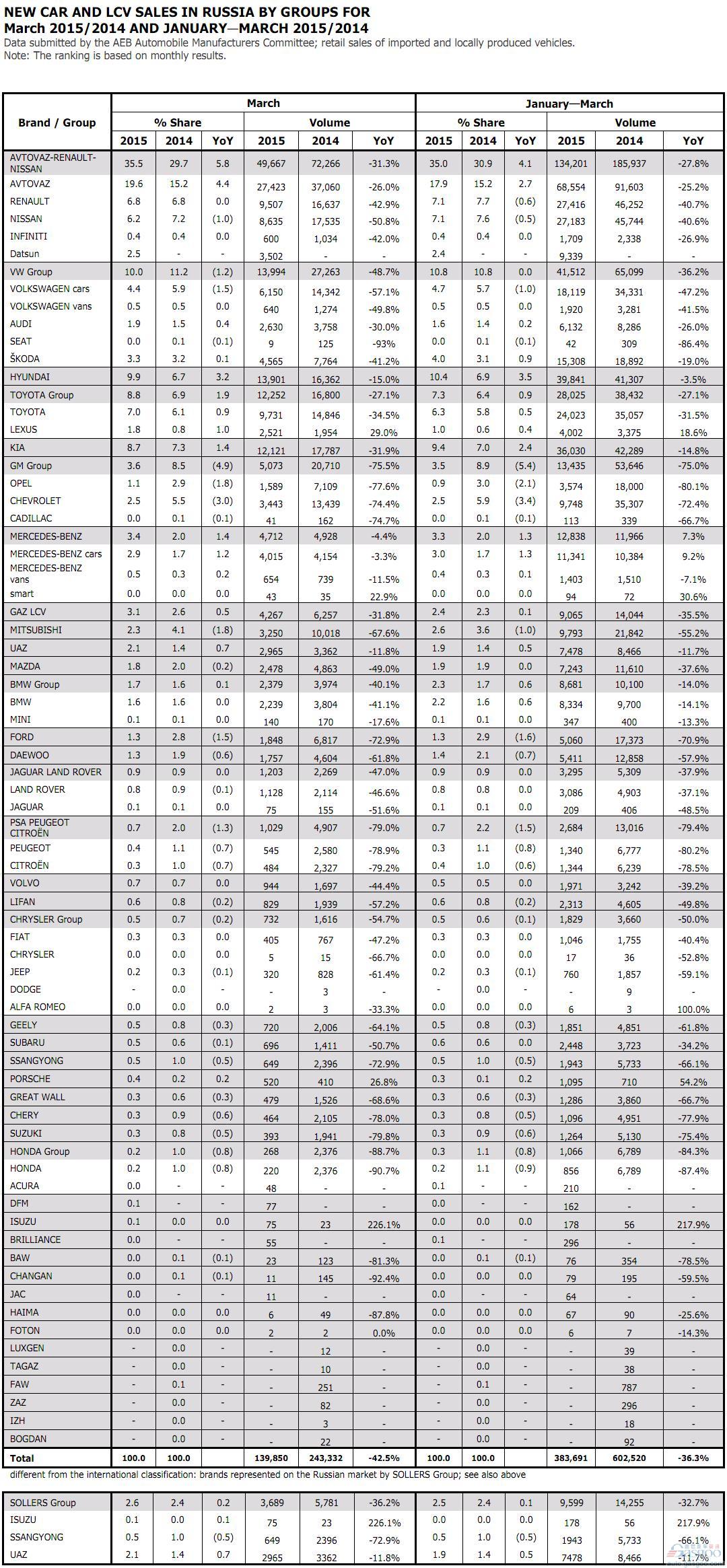

根据AEB欧洲商会数据,2015年3月份俄罗斯市场总计销售了139,850辆轻型车新车,对比2014年3月份的243,332辆,同比大幅滑坡42.5%。至此,2015年过去的3个月中,俄罗斯车市接连剧挫,并且3月跌幅创近两年来最高纪录。

今年1月俄罗斯轻型车新车注册销量为115,390辆,较2014年1月份的152,662辆同比跌落24.4%。2月份销量128,298辆,对比2014年2月份的206,526辆,同比大幅滑坡37.9%。第一季度中,累计销量达到383,691辆,去年同期602,520辆,同比猛跌36.3%。

去年以来,原油价格暴跌,作为石油输出大国的俄罗斯深受重创,卢布汇率一落千丈。不仅仅进口车业务惨遭涂炭,即便是实现当地化生产的车厂,也面临进口零部件成本升高的压力。

2014年俄罗斯车市全年销量从2,491,404辆同比下滑10.3%至2,777,547辆。普华永道预测称,2015年俄罗斯车市销量将在152万辆至175万辆之间,较2014年的234万辆(编者注:同AEB数据有所差异),年销量同比跌幅将从10%扩大到25%至35%。

按照业界预期,俄车市可能今年崩落三分之一左右。而3月的颓势甚至比上述预测都更加严峻,堪与2010年时销量减半的崩落相比。

九成品牌疲软

AEB数据中,总计统计了40家汽车制造商集团(同常见分法略有区别,例如保时捷未纳入大众汽车集团旗下,现代和起亚未合并入现代汽车集团旗下)、62个品牌销量。从3月份数据看,除了部分未统计到位的品牌,只有5个品牌免于销量下降的命运,其他57个品牌(未统计的数据默认为0)占据总量的90%以上。

这5个品牌以豪华车和高端车为主,原因是汽车保值能力较强,少数豪华车反而逆市增长;此外还有少量商用车品牌。雷克萨斯从1,954辆同比增长29.0%至2,521辆;保时捷从410辆同比增长26.8%至520辆;五十铃从23辆同比增长226%至75辆;Smart从35辆同比增长23%至43辆;福田则均为2辆,与去年3月持平。

俄罗斯本土品牌中,雷诺-日产-伏尔加联盟旗下的拉达依然是该市场销量最高汽车品牌,上月销量跌幅好于整体车市,从37,060辆同比下降26.0%至27,423辆;第一季度从91,603辆同比滑落25.2%至68,554辆。

月销量过万辆的汽车品牌数量缩水成3家:拉达、现代和起亚。而近年来通常俄罗斯月销量过万辆的汽车品牌达7-10家。在主流外资车企中,大众、通用、福特和标致雪铁龙受创较重。

以大众为例,3月在俄销量从27,263辆同比骤跌48.7%至13,994辆,市占率从11.2%下降为10.0%;第一季度在俄销量从65,099辆同比大幅下滑36.2%至41,512辆,市占率维持在10.8%。旗下主力品牌大众乘用车上个月销量同比跌幅高达57.1%。

中国车跌幅高于整体车市

俄罗斯原先是中国汽车制造商最大出口市场,部分车企对其颇为倚重。在俄罗斯车市进入寒冬之后,中国车企的滑坡程度甚至超过了其他系别的竞争对手。

四家中国品牌/自主品牌在当地市场销量较高,分别是力帆、吉利、奇瑞和长城。今年3月,这四家企业在俄销量同比跌幅在57%到78%之间,超过“腰斩”幅度。

其中销量最高、跌幅最低的是力帆,3月在俄销量从1,939辆同比骤跌57.2%至829辆,市占率从0.8%下降为0.6%;第一季度在俄销量从4,605辆同比大幅下滑49.8%至2,313辆,市占率从0.8%下降为0.6%。

值得一提的是,今年第一季度,东风汽车开始在俄罗斯销量车辆,3月销量77辆,第一季度累计162辆。去年的新进入者华晨3月销量55辆,第一季度累计296辆。北汽上月则猛降81%,海马和长安跌幅更是分别高达88%和92%。纳智捷和一汽销量为0或无法考察。

去年,盖世汽车网就曾报道中国车企在俄遭遇销量零封的情况。进入2015年以来,这一现象频度有所提升。俄罗斯车市未来走向究竟如何?中国车企该如何应对和看待眼下的颓势?敬请阅读盖世论衡之《俄罗斯车市暴跌了,自主车企怎么办?》一文。

更多相关数据请参看附表。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2015/04/09021018101860331772469.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

客服QQ:531068497

求职应聘:021-39197800-8035

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

版权所有2011|未经授权禁止复制或建立镜像,否则将追究法律责任。

增值电信业务经营许可证 沪B2-2007118 沪ICP备07023350号