11月,全国疫情感染数量急剧上升,消费者进一步减少流动,经销商平均停业天数也继续增加,车市损失进一步扩大。全月狭义乘用车零售165.0万辆,同比下降9.1%,环比下降10.4%。新能源市场前期积累的订单在年底补贴到期前持续释放,全月零售59.8万辆,与我们此前预测基本一致,同比增长58.3%,环比增长7.8%,渗透率达到36.2%,再创新高。

把握12月车市增长窗口期

12月疫情防控政策调整,车市回补效应显现。随着各项促消费政策临近到期,在感染高峰到来前,是各地车市的增长窗口期。

一、厂商销售动向

12月中旬乘用车总体市场折扣率约为14.7%,整体让利水平相比上月(14.2%)提高,终端抢抓年底交车。据12月零售目标调研显示,占总体市场约八成左右的厂商同比微增,初步推算本月狭义乘用车零售市场在220.0万辆左右,同比增长4.5%,其中新能源零售在70.0万辆左右,同比增长47.4%,渗透率约31.8%。

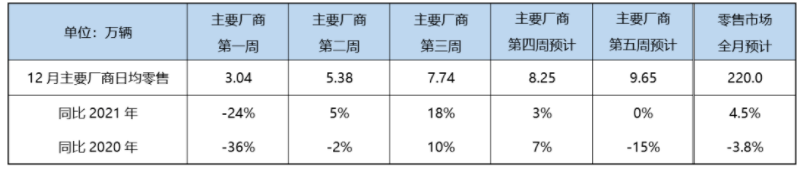

二、周度走势推算

12月以来,疫情防控措施发生巨大调整,各地放松管控,前期车市压抑刚需快速回补,主要厂商零售第一、二、三周的日均同比分别为-24%、5%、18%。临近年末,燃油车购置税优惠和新能源补贴政策即将到期,终端维持快速交车节奏,预计第四周市场延续第三周增长走势。考虑到各地感染高峰的到来,消费者行为比较谨慎,聚集性活动和出行减少,年底翘尾效应可能受到抑制,第五周预计日均零售同比与去年持平。综合估算12月零售将达到220.0万辆。

三、12月车市需求释放

11月全国疫情形势变化迅速,多省市集中爆发,线下消费受限,1-11月社会消费品零售总额同比降低0.2%,其中汽车类消费品同比增长0.3%,汽车消费市场韧性尤在。12月7日“新十条”出台,常态化防控政策全面优化,各地积极贯彻落实,我国的抗疫步入全新的阶段。防疫政策的改善长期有利于稳定消费信心,推动消费恢复,前期压抑的消费需求有望稳步释放。年底车市政策调整在即,燃油车购置税减半这一强刺激政策拉动作用显著,燃油车稳中向好,对年底销量构成强力支撑。在短期疫情冲击下,地方车市终端销售人员出勤率及终端进店客流将成为车市热度重要观测指标。

新能源车市需求相对坚挺,年底新能源车补贴退出仍将推动部分新能源用户的提前购买行为。为应对补贴退坡,各新能源企业陆续出台限时保价措施。比亚迪、广汽埃安官宣的涨价幅度均小于即将年底退出的补贴额度,为明年的订单收集打下良好基础。

综上,12月狭义乘用车零售销量预计220.0万辆,同比增长4.5%,环比增长33.3%;其中新能源零售销量预计70.0万辆,同比增长47.4%,环比增长17.0%,渗透率31.8%。

本文地址:https://auto.gasgoo.com/news/202212/24I70326130C110.shtml

联系邮箱:info@gasgoo.com

客服QQ:531068497

求职应聘:021-39197800-8035

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

版权所有2011|未经授权禁止复制或建立镜像,否则将追究法律责任。

增值电信业务经营许可证 沪B2-2007118 沪ICP备07023350号