关于出行服务领域,这篇文章要讨论三个话题:

1、盈利这么难,为何还要做出行服务?

2、即时响应与运营成本,共享用车的体验生死线

3、分时租赁和网约车还能怎么演变?

一、盈利这么难,为何还要做出行服务?

上个礼拜Uber上市破发后,很多媒体站出来质疑:一直在亏损,网约车的商业模式到底可行不可行?

回答这个问题之前,其实每个人都可以问自己一句:有了网约车以后,你还能不能适应没有它的日子?

反正我的答案是:用了之后就再也回不去了。

如果你也这么想,那就完全没必要去操心Uber、Lyft、滴滴的命运。就算他们都死了,还会有别的玩家站出来,继续抢占网约车市场。

说到底,出行服务领域的进化就像DNA架构一样,呈螺旋上升。中间过程少不了曲折,但终究还是大势不可逆。

为什么一定要做出行服务?这里涉及到一个“拥车成本”的话题。

房地产圈有这么一句话:买房不是刚需,居住才是。把这句话挪到汽车行业里完全没毛病:

买车不是刚需,出行才是。

如果拥车成本一直飞速上涨,凭什么还要坚持买车?

一二线城市的拥车成本到底有多高?我有一位在上海的朋友计算过,直接把他的结论搬运过来:

1、新车购买成本20万(如果你现在去一线城市上牌,过半新车是豪华品牌),以5年作为换车周期,到期残值10万左右,所以车辆实际成本是10万

2、牌照成本10万(牌照费9万+代拍费1万),牌照不会贬值,但也不能生息,5年利息成本2万5千元

3、年均行驶至少1万公里(城市通勤15公里*300天+城际通勤100公里*50天),对应油费大约是8千元,5年油费共计4万元

4、保养维修价格一年3千元,保险成本5千元,5年售后共计4万元

5、停车成本一年5千元(小区停车1500元+公共场所停车70次*50元/次),5年共计2万5千元

6、高速道路通行费一年成本2千元,5年共计1万元

五年TCO=24万元,平均每年接近5万元(TCO:total cost of ownership)

请放心:就算上海是中国大陆GDP最高的城市,全市2000多万人口里,多数人还是不愿意承担这样的高拥车成本。

当然,话虽这样讲,大批用户还有愿望去获得接近私家车的出行体验。怎么办?只能靠共享用车这样的出行服务来解决。

二、即时响应与运营成本,共享用车的体验生死线

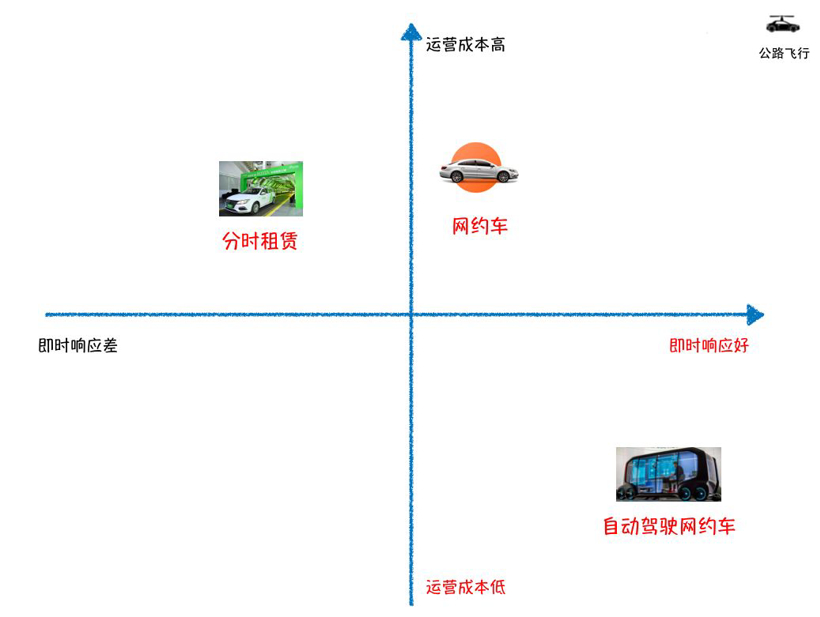

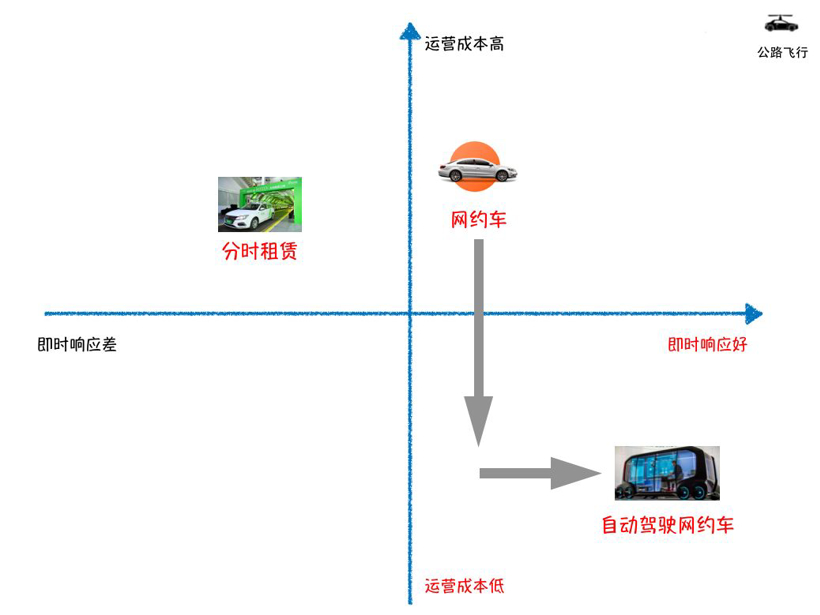

在这里,我们引入两个概念:即时响应与运营成本。这两点因素,根本上决定了共享用车的使用体验。

首先是即时响应,大家之所以愿意购买私家车,最主要的原因就是:随时可以使用,哪怕这辆车90%的时间都在闲置睡觉。

设想某一天半夜,家里孩子发高烧并且急需去医院。这种情况下,没有任何一种出行方式比得上私家车。整个出行过程不需要任何的等待,下楼开车就走。

以上场景反映的就是一个道理:即时响应越好,出行服务的体验越佳。

第二点因素是运营成本,不用解释大家也能懂,价格越低越能吸引到更多的潜在用户。

前两年的共享单车为什么能突然走红?就是因为同时满足了这两点因素,当满大街都堆满了摩拜、小黄车,走几步就能找到一辆时,即时响应也就做到了极致状态。再加上0.5元的低定价,用户基数不爆炸增长才怪。

如果按照刚才的两点因素来判断,共享用车的终极形态应该是什么样?

很多人肯定能猜到,没错,就是自动驾驶网约车。

图里坐标轴表达的非常清楚:能同时满足即时响应好、运营成本低的选项只有自动驾驶网约车。

即便是自动驾驶系统抬高了整车制造成本,考虑到运营周期至少5年以上,分摊效应下,成本早就摊薄到了很低的状态了。再加上大批量投放,相比现有网约车平台,即时响应速度也会好得多。

还是举刚才的例子,共享单车大批量投放以后,除了少部分自行车爱好者和发烧友以外,你还能见到有多少人愿意自己去买自行车?

同样,自动驾驶网约车大规模商业化以后,类似的事情也会上演。更何况,拥车成本这事,拥“汽车”可要比拥“自行车”贵太多了。

三、分时租赁和网约车还能怎么演变?

一旦到了自动驾驶网约车大规模落地的那天,不仅是出行效率的大幅提升,汽车行业也会重新洗牌。

这个道理,我遇到的滴滴司机都能整明白(以后自动驾驶,轮不到我们开了)

我们家小区的大门保安也能弄明白(以后不买车,停车场就不挤了)

更不用说,每天996绞尽脑汁的互联网公司,还有小算盘打得精的各家车企们,他们比谁都更清楚自动驾驶+共享出行的重要性。

只是,还有一点核心矛盾存在:自动驾驶暂时还做不到大规模商业化应用,而科技公司和传统车企又都想在出行领域占据先机。

打个比方,这事就像航班还没起飞,登机口就已经排满了人,大家都希望自己的行李能有位置放。

坐等自动驾驶落地肯定不可能,总归要有些试验性的商业化方案。

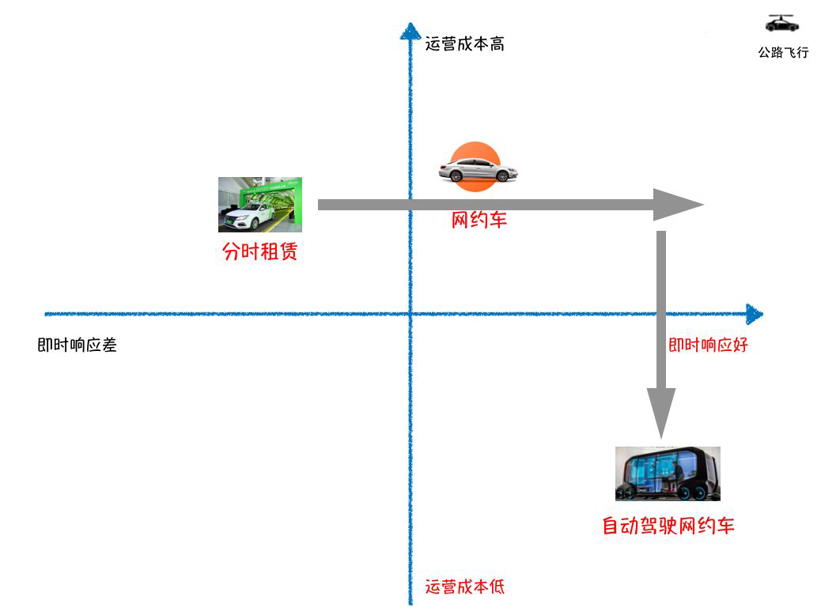

于是,在全自动驾驶落地之前,我们看到了共享用车的另外两种形态:分时租赁、网约车。

两条路径,商业潜力怎么样?如何向自动驾驶演变?

先看分时租赁,挡在它面前的有三座大山:运营成本高、即时响应差、用户规模小。

拿上汽参与的EVCARD来说,原本就是重资产项目,电动车三年折旧后,残值只剩20%,小剐蹭不断又导致整车维保费用非常高,单车全年维保费用超过1万元。除去车辆折旧、车损之外,再加上停车点位费用,三个部分直线拉高了分时租赁的运营成本。

至于即时响应,分时租赁点位肯定做不到共享单车一样密集投放。平均下来,取还车耗时要比网约车更长。

最后一点是用户规模,和网约车不一样,分时租赁的用户必须持有驾照,单单这一点,基本就筛去了3/4的人。再加上身份审核、押金缴纳环节,用户准入门槛又被抬高了不少。

虽然弊端这么多,但不能说分时租赁市场一点机会没有,吉利、上汽、一汽大众这样的主机厂还在陆续布局,就连一直在网约车市场撕杀的滴滴,也上线了分时租赁业务。

一些分时租赁玩家正在利用自动驾驶完成最后一公里取还车,过渡完成后,再打造全自动驾驶网约车。演变路径可以理解为:先提高即时响应,再降低运营成本。

再来看网约车:运营成本不低,但即时响应还算说得过去,使用门槛、复杂度都比分时租赁好上不少。

反映到结果上就是:网约车领域,至少还有Lyft、Uber这样的公司可以上市。回过头看分时租赁玩家,至今还没有独立运营的公司能够登陆资本市场。

不过相比分时租赁,网约车也有三座大山尚待翻越:人力成本贵、获客成本高、牌照数量少。

1、司机人力成本是挡在Uber们大规模盈利前的最大阻碍,而网约车在短期之内又离不开司机。

2、和分时租赁只获取一端用户不一样,网约车平台要做到双向吸引才能玩得转。既要获取司机,又要获取乘客,且两端通通需要大量的补贴才能留得住。

要是取消或者降低补贴呢?

看看美团打车刚上线的时候就知道了,只要你有钱烧、敢狂砸补贴,抢走滴滴的司机和乘客其实并不难。

正是因为这样,网约车只要不垄断,就没有多大的定价权,获客成本更是别想降下来。

3、严格意义上,网约车只能使用营运牌照。作为稀缺资源,牌照很大程度上限制了网约车的投放数量。

拿上汽旗下的网约车平台举例,享道出行刚上线的时候,全上海只有1000多台运营车辆。你再怎么疯狂送券也意义不大,用户基本打不到车。

至于今后的演化路径,和分时租赁正好相反,网约车更有可能选择是:先降低运营成本,再提高即时响应。

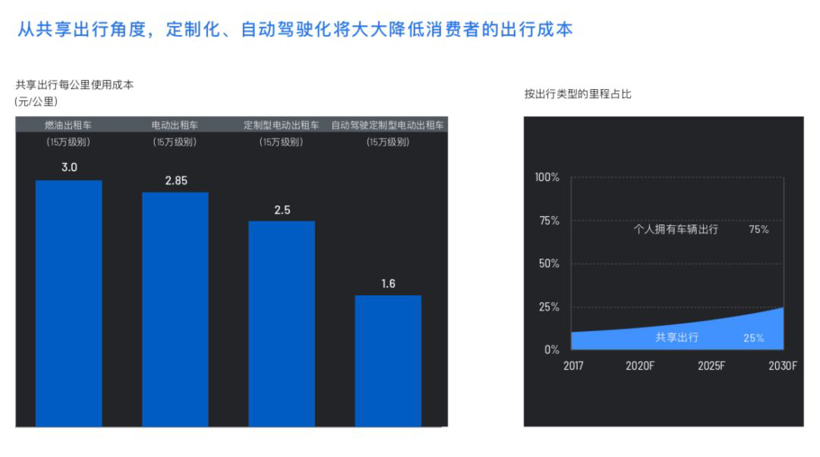

拿滴滴与车和家一起打造网约车的计划来说,如果针对出行需求,定制打造一款电动出租车,运营成本有机会从燃油车的3元/公里降至2.5元/公里。等到自动驾驶网约车落地的那天,运营成本最低可以降到1.6元/公里。

(图片来自车和家)

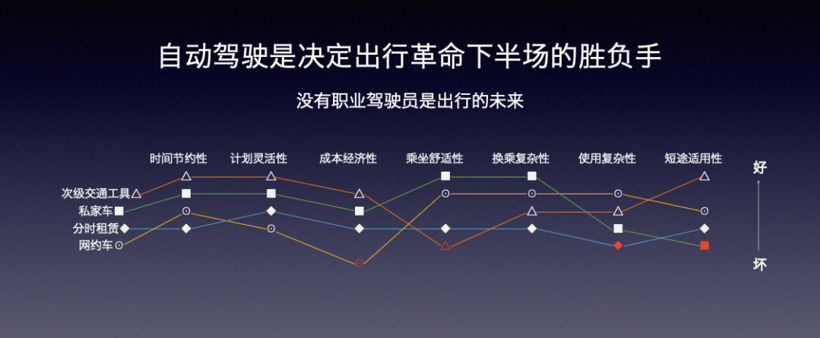

综合来看,分时租赁、网约车殊途同归,出行领域的终极形态依然是自动驾驶。至于这两条商业模式,哪一条是通往自动驾驶的最佳路径?

只能说各有优劣、场景互为补充。

(图片来自明势资本)

滴滴一直做网约车,但也上线了分时租赁业务。

吉利、上汽都在分时租赁业务上有布局,但对网约车平台也寄予了厚望。

求生欲望的作用下,无论是科技公司还是传统车企,全都选择了不计成本的狂奔。

出行领域里的战争,真正比拼的不是一时的输赢,而是谁能活的更长久。