7月乘用车市场回顾

7月初经销商为了消化6月底的压库,月初批发销量较低是正常的现象。今年7月的工作日最多,加之6月29-30日的终端销量,由于处于周末,只能在 7月初上牌,这是有利因素。很多企业在7月份放高温假,这对生产有一定的影响,但是企业的产能这几年已经上来了,厂家的库存也不少,因此不会影响终端销 量。但是7月份很多城市的气温创下历史最高纪录,因此影响了7月份的销量,使7月份销量低于预期,也比6月份有较大的下降,但是同比还是较大幅度的正增 长。7月底的经销商库存微幅增高,而汽车出口已经连续3个月同比负增长,同比的累计出口还处于正增长状态。

8月份市场估计

8月有22个工作日,同比和环比均少了一个工作日,三伏天在8月中旬才过去,而且到8月中旬秦岭淮河以南,不包括福建广东广西的以北地区,包括四川 云南及以东的广大地区的气温仍然很高,因此8月份的上半月销量不会很理想,特别是8月份放高温假的企业比7月份还多。但是下半月由于天气逐渐降温,特别是 9月市场高峰的预热期从8月下旬开始,市场会向较好的方向发展,今年8月市场销量的同比涨幅会继续超过10%。但由于“三包规定”实施在即,也可能出现用 户持币待购的情况,这是所有厂家都不愿意见到的。

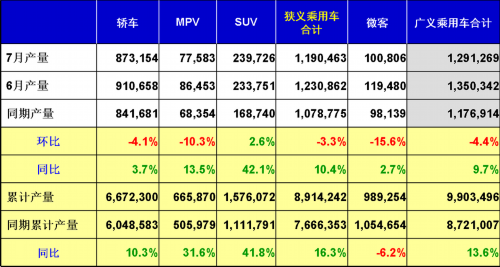

7月份产量表

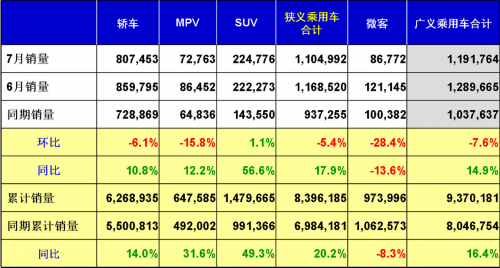

7月份国内销量表

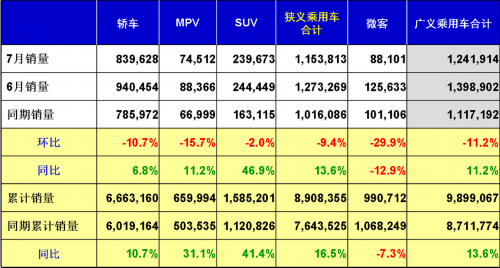

7月份批发销量表

2005—2012年乘用车(轿车/MPV/SUV)月销量走势图

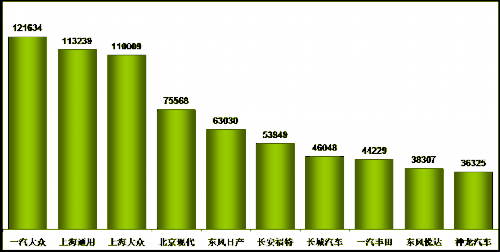

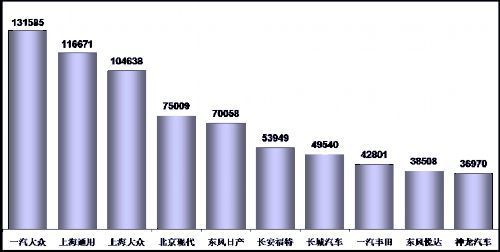

狭义乘用车生产商销量排行榜(7月国内销售综合数)

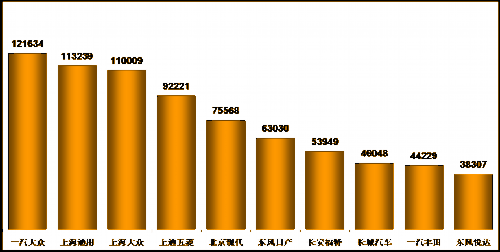

狭义乘用车生产商销量排行榜(7月国内外销售批发数)

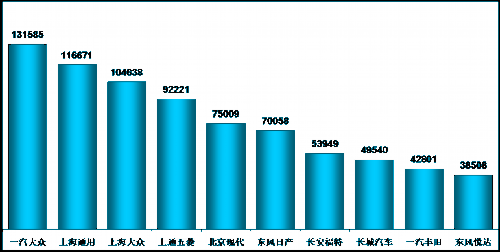

广义乘用车生产商销量排行榜(7月国内销售综合数)

广义乘用车生产商销量排行榜(7月国内外销售批发数)

厂家要尽快宣布提前实施三包

《家用汽车产品修理、更换、退货责任规定》(以下简称三包规定)将在今年10月1日实施。大多数人认为,新车在10月1日以后将自动享受三包规定的权利。这个认识是错误的,按法律原则,无可争辩的是:在10月1日之前买的车,用户不能享受三包规定的权利。只有在“十一”之后买的车,用户才能享受三包规定的权利。购车用户如果知道这个情况后,8、9月份乘用车市场销量可能会锐减,除非汽车生产厂家宣布提前实施三包,才能避免销量损失。目前宣布提前实施三包的厂家很少,如果8月份市场下滑,就会有更多的厂家宣布提前实施三包。动作快的厂家,甚至可获得部分额外的销量。汽车三包规定是政府行为,而厂家宣布提前实施三包是积极配合政府的企业市场行为。用户在这2个月买车,一定要问一下这个车是否已经实施三包了,否则可能会有如下的风险。

1、按三包规定出现严重质量故障,可以退车或换车,但购车在“十一”前,而厂家没有承诺提前实施三包,将不能退、换车。虽然退换车的概率是万分之一或更小,但摊到个人头上就是“中彩”的100%。2、中国大多数新车质量担保期是2年,“十一”后最少为三年(看厂家的三包承诺),质保期少一年平均用户要多花维修费1000元以上。3、三包规定实施后,所有易损件都要有质量担保期的时间,在质保期内易损件故障均可免费更换或修理,但必须是实施三包的车,否则就得自掏腰包。4、执行三包规定的依据是购车发票的开票时间,他必须在厂家承诺实施三包的日期之后,或“十一”之后。因此实施三包的时间节点对买车用户利益和厂家销量都是关键的,只有厂家提前实施三包,大家的基本利益才都能得到保障,市场也不会产生较大的波动。

对限行、限牌、排污费、拥堵费的评论

今年以来已经有18个大城市开始探讨汽车的限行限购政策。这是中央政府不出台统一政策,容忍地方政府乱出政策的结果,它会影响中央的权威。地方政府对限行不感兴趣,堵车主要原因是汽车过多,限行是对所有车主的限制,这是比较公平的,在实施政策初期对减轻拥堵有立竿见影的效果,但时间一长就被增量的汽车把效果抵消,限行影响政策制定者的既得利益,有车族一般是社会地位较高的阶层,其话语权大,地方调查结果总是支持的最少,因此国家说限行,地方就变成限购。限购是对无车族的限制,无车族的社会地位低财富少话语权小。外地人是社会底层,高房租、无购车资格等让其难以融入社会。这就不公平了,对缓解堵车没有作用。但可减慢汽车增速,使拥堵程度不过快发展,另外政府通过车牌拍卖还有巨额收入,这是地方政府热衷于限购的根本原因。

还有报道说地方政府要收排污费、拥堵费,其实排污费过去收过,在治理乱收费时取消。收排污费没有可操作性,因为达到国四排放标准的不应该收,达到国三标准的少收,达不到国三标准的多收,而且要按发动机排量收,这样就会对商用车收的多,会增高CPI的值,因此仅是喊喊而已,收排污费没人敢干。对所有车都收拥堵费也不合理,在城市中心闹市区收,不能建收费站,这样会制造拥堵,用无挡杆的ETC自动收费,中国人诚信度差,逃费的人肯定不少,用法不责众的观念衡量也无操作性!这两项收费一旦实施,必然在城市入口设更多的收费站,也要对外地车收费,这又是乱收费。但是限牌、收排污费、拥堵费均会增大地方收入,这才是本质。国家要处理的积案按重要性排序,治理堵车的政策也该出台了,其实不出台政策也是政策腐败的一种形式。

新能源汽车政策在阻碍新能源车发展规划的实现

今年比亚迪电动车产能过万,计划卖8000辆,其中半数只能出口。这是因为国家对新能源汽车补贴的同时,要求地方政府也给补贴,外地生产的电动车不给本地增加GDP,他们就搞地方的新能源汽车目录,进行地方市场封锁,使外地产新能源车不能在本地卖,连比亚迪的电动车在本省的广州市都不能卖。对地方政府的好处是:可以保护本地落后的电动车,由于排除了竞争,本地电动车可以卖高价,如有的A0级纯电动车的价格比A级的插电式混合动力车F3DM高出60%,地方政府还可捞取产业升级和实施超越战略的虚名。这不符合李克强经济学的"去杠杆”,即政府的投资和补贴,不要求地方政府跟进。中国有些企业的新能源汽车已达到有较高的技术质量水平、可大批量生产和较低的成本,但地方市场封锁,使每家的新能源汽车的销量都很少,因此政策必须尽快修改。

政策修改主要是“去杠杆”,不要求地方政府跟进补贴,并撤消地方目录,从而打破地方市场封锁。所有新能源乘用车都可以在5个试点城市卖,用市场竞争机制加速新能源车的技术进步。就是这样仍不能达到新能源汽车发展规划的目标,还应对市场反应好的新能源汽车进一步放开,目前在中国上市的新能源汽车,质量技术水平差距很大,一步到位的放开可能问题大,因此建议:新能源乘用车卖2000辆以上无问题后,就可在20个试点城市卖,卖万辆以上无问题后,可在全国卖。但是目前充电基础设施建设大大慢于新能源车的研发和生产,这是由于新能源汽车政策有太多利益集团的身影,因此用带密码的充电卡在停车场的充电机上充电,应该尽快建设。以便无人化的充电和收费。这个工作地方政府会有积极性,因为消耗的电能收费,会给地方带来GDP。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/08/090815401540194.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

客服QQ:531068497

求职应聘:021-39197800-8035

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

版权所有2011|未经授权禁止复制或建立镜像,否则将追究法律责任。

增值电信业务经营许可证 沪B2-2007118 沪ICP备07023350号