近年来,各大品牌和车企正纷纷转型。小米汽车从手机行业进军汽车领域,华为以及许多扫地机器人制造商也纷纷涌入。对此,盖世汽车CEO周晓莺表示:“这是因为汽车在转向电动化之后,汽车制造的门槛正在降低。”

2023年11月28日,在“芯向亦庄”2023汽车芯片产业大会上,盖世汽车CEO周晓莺对中国汽车市场进行了深入剖析。对于正经历转型的中国车企,周晓莺谈到,未来的汽车企业可能会呈现出四种形态:

首先,跟上时代的技术变迁,未来的汽车制造商将强调产品设计和研发能力,掌握核心零部件和智能技术,提供智能化汽车产品,并利用品牌构建优势。例如,比亚迪、吉利和长安都在逐步走向这条路线,他们拥有雄厚的家底。

其次,向生态品牌服务转型,利用自有智能化核心技术、品牌与渠道等资源投资与合资布局,整合生态服务;直接面对消费者,提供定制化汽车产品服务。

第三,专注于细分市场的领先者也会出现。特定场景使用或者细分市场能够提供差异化满足用户需求的汽车产品,产品特点呈现小众化和多样化特征。

最后,主导地位丧失,转型成为汽车代工厂。聚焦生产制造能力提升,通过规模化生产获取部分利润,在汽车产业中失去主导权,提供生产资质和产能。

周晓莺 | 盖世汽车CEO

以下为演讲内容整理:

尊敬的各位嘉宾,下午好!

我今天的分享主题是智能电动汽车市场及产业链发展趋势,也包括盖世汽车研究院的观点的输出。

中国乘用车市场分析与展望

汽车是消费品,与宏观经济和宏观环境密切相关。从全球来看,每年全球市场销量大概是7000万-8000万。而在中国,乘用车每年的销售量为2400-2500万辆,今年可能还会更多。然而不可忽视的是,整体经济环境不容乐观,大部分主要经济体都没有发布积极消息。中国经济到底是在增长还是没有增长?我们很难做出判断,因为现在很多数据都没有办法参考。

但从汽车行业来看,情况还是不错的。我们平时出差,会发现酒店和交通都恢复得很快,而流动性的提高对经济发展是一个积极的指标。原来的三驾马车现在无法依靠,我们需要时间来找到拉动经济发展的主线。值得注意的是,现在每个区域都把智能网联、智能电动汽车作为经济发展的主引擎。这对我们汽车产业的从业者来说是一个非常好的信息。至少在相对不确定的情况下,我们有一条明确的发展道路,并且这个产业还有很大的发展空间。

此外,这与人口结构也有关。我们造出的车究竟要卖给谁呢?现在有很多有趣的功能,例如豪华车在在美国和欧洲由中年人购买,但在中国则是青年人购买。这也与消费结构和人口结构相关。

老龄化是全人类共同面临的问题。同时,银发经济也应运而生。中国的老龄化问题也相当严重。在智能电动汽车产业的发展过程中,我们发现日系车落后了。至少在智能化领域,日系车并没有那么强。如果我们从日本的人口情况来看,智能化可能并不是那么必要,因为主要的消费群体年龄较大,他们更倾向于物理空间和物理接触,这更适应于他们的主流消费群体。

如果我们看看中国的人口普查数据和居民消费情况,我们可以将未来的消费群体划分为四个主要类型:城市新中产、新生代群体(也就是“Z世代”)、银发一族和下沉市场。在城镇的比例中,中国的城镇人口占总人口的63%,农村人口占37%。目前汽车的主体消费人群全部在城镇。从每个消费特征上来看,城市新中产和新生代群体对汽车的品类、新功能、新体验和用户价值非常看重,而银发一族和下沉市场则更注重实用性。

图源:盖世汽车

接下来,我们拉长时间轴,看整个乘用车的市场规模。除了刚才提到的销量的变化外,我们还可以看到在2001年至2010年期间,年复合增长率达到了30%。那个时代只要有产品推出,市场就能消化,是我们所说的美好躺赢时代。那是真正的C端消费,汽车作为C端消费品进入大众家庭的时代正式启动。

图源:盖世汽车

2011年至2017年期间,整个市场的复合增长率达9.3%,这远高于全球其他成熟市场。在这个过程中,国内自主创新经历了技术积累过程。这个过程中,我们学到了很多东西,也培养了很多人才。

从2018年开始,我们明显感受到中国的汽车产业“自转”得非常快。如果把这个产业比作一个宇宙的话,那么它的发展速度比其他宇宙快得多。这主要体现在汽车的电气化和智能化方面,自主品牌也在快速崛起。因此从这三个代际可以看出尽管近年来销量有所增加或减少,但产品的定义、内涵和外延已经完全不同。因此,汽车的生态和供应链已经不是原来的了,已形成了跨界融合的新生态。

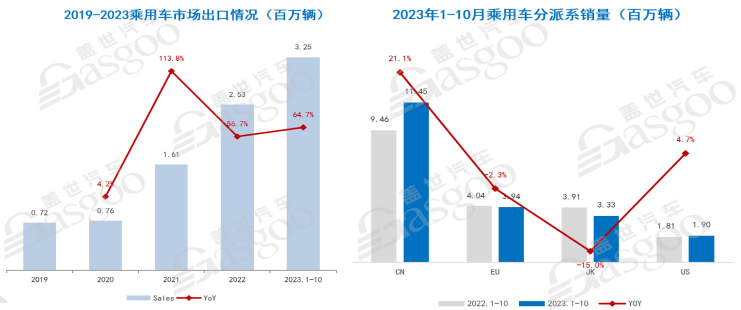

出口市场持续增长,自主品牌稳占半壁江山。今年以来,自主品牌的份额稳定占据了56%,展现出了强大的市场影响力。尽管合资品牌在鼎盛时期的份额较大,但要想在现有的基础上继续提升份额,难度较大。

图源:盖世汽车

消费升级趋势明显,新一线城市销量同比增速领先。从消费角度看,整体市场增长呈现出新一线城市销量同比增速最高的趋势。尽管经济面临诸多不确定性,但并未影响到经济发展迅速的城市,尤其是富裕人群。新中产及以上的消费群体依然保持强劲的消费能力。

新能源市场份额提升,远超国家既定目标。今年以来,新能源市场的份额持续提升,远超过了国家既定的目标。2023年1-10月,整个新能源累计销售687万辆,同比增长36.5%。在部分城市如上海、广州、深圳和温州等,新能源新车的销售占比已经超过了45%,这是一个非常高的比例。

新能源市场结构呈纺锤化特点,A级市场成为主力市场。整个新能源市场呈现出纺锤化的特点,A级市场目前正在成为主力市场。在这个市场中,比亚迪的海豚、海鸥以及特斯拉的Model 3和Model Y等车型占据主导地位。同时,极氪001和长安等也逐渐进入这个市场。

图源:盖世汽车

另外,插混市场中比亚迪是绝对王者,现在也慢慢增加了很多新品牌,让这个市场增速非常快。在整个价格区间里,10-15万是新能源最大的细分市场,因为这部分主体的盘子比较大。如果看渗透率,30-35万的价格区间新能源的渗透率是最高的,主打的是理想,在细分市场占了44%的比例。在25-30万主要是特斯拉,占了74%的份额。再往下是比亚迪,这是我们说排在前面的车型。

图源:盖世汽车

在增量不大的阶段,马太效应的分化很明显,赢家通吃。尤其是一些新品牌存活率堪忧的情况下,有些消费者买车时不像原来那样敢于尝鲜,现在更害怕买到车后公司倒闭的情况出现。因此,品牌势能和售后服务保障在市场竞争越来越焦灼的阶段,反而更容易获得消费者的信心。

油电平价,插混集中爆发。在10-15万级别车型中,由于油电平价的趋势明显,插混车型正在集中爆发。例如比亚迪的秦Plus价格已经降至9.98万,成为特别能“打”的车型之一,消费者不再需要顾及续航里程和改变驾驶习惯。

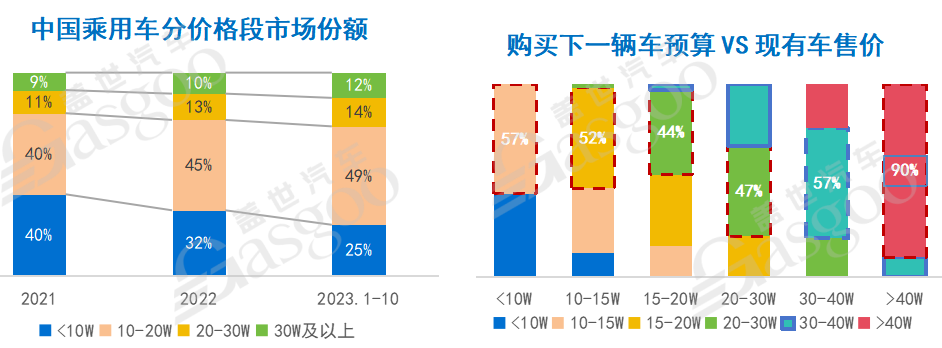

尽管整体消费市场存在“升级”与“降级”的争议,但在汽车产业中消费升级的主流趋势明显。例如比亚迪终端平均售价在16万以上,已经超过了大众汽车。然而这些高价车销量却有所上升,主要因为极致的性价比提升了。传统豪华车的品牌溢价非常高,例如买的是车标等品牌元素。

现在中式的豪华是什么?答案是:用料足。这种豪华装修就像理想被人们诟病彩电、冰箱来三套一样,符合年轻人的消费观念,坐进去感觉这个东西买的值。因此,虽然车价昂贵,但与传统品牌相比,这种豪华装修用真金实料堆砌而成,这是中国自主品牌做对的地方。

再来看看品牌的情况。很明显,传统品牌大众和上汽通用等的地位已经重新排序。目前,整个大众品牌的销量持续下滑。另一方面,像宝马、奔驰、奥迪等豪华品牌的市场并未受到影响,反而在经过这几年的蛰伏之后,像奔驰和宝马的产品转型和对智能电动的理解非常迅速。宝马和奔驰都推出了新一代际的产品,并深受年轻人欢迎。

在全球范围内,日系阵营丰田仍有大幅增长,但日产的下滑却非常明显。在美系阵营中,特斯拉是最能打的品牌,尤其是特斯拉的价格体系,因为车型已经多年未变过了。特斯拉的价格就像买盲盒一样,不知道哪天会涨或跌,是随机振荡的。但是特斯拉有很大的降价空间,我不知道大家有没有去过特斯拉临港的工厂。那是一个没有树的工厂,完全是为了提质降本、形成规模化而建的,目标非常明确。这是我们说的整个外资阵营里除了豪华品牌市场稳定增长、新品牌如特斯拉等在全球增长比较快之外,其他品牌目前受到挤压确实都比较大。

在新能源和混动车型以及出口市场这三块领域,让自主品牌车企的销量快速扩张。我们把自主品牌的前15位都列了出来,包括现在整体的特征情况。整体上看,就像前面许老师提到的那样,自主品牌反应速度非常快,只要场景上能够验证、用户有实际需求,产品的迭代马上就能够推出来,而且价格很有竞争力。这些品牌都在细分市场中找到了很好的定位。

在这个过程中,自主品牌掌握了定义产品的密码,知道如何去定义产品而不是仿造别人来做。他们真正理解了用户的需求。同时,我们的整个供应链也在快速变强,能够有效地自持自主品牌并快速迭代他们的车辆制造技术。从营销策略上讲,自主品牌没有品牌的负担,相对来讲进退自如,可以更好地将品牌跨界、联名并做更符合年轻人喜欢的特点和特色。

我们对整个中国的产能进行了分析。2022年中国市场上的车企共有84家,其中41家每月销量不足5000台。如果按照每家车企的规划产能来看,整个中国市场有规划乘用车产能为5200万台,而每年市场上能够消化的乘用车数量(包括出口)约为2500万台,整体平均产能利用率为45.7%。

换句话说,我们的产能利用率不足一半。我们还对2023年上半年排名前10的车企产能利用率进行了分析,其中特斯拉以123%的产能利用率位居榜首,满产满负荷。其次是奇瑞,上个月的数据显示其销量超过了去年全年。

如果我们按照千人保有量来计算,美国的千人保有量为8%,即每一千人有837辆车。而中国的这一数字从186增长到了226,有一定的增长空间。然而,由于中国城镇化进程中人口过度集中,导致有购买能力的群体承载量受限。目前市场上车龄6年以上的车辆超过一亿辆,其中2022年只有45%的群体第一次购车,55%的群体是增换购。

在换购车辆的群体中,从油车换到新能源车的比例在2022年为18.2%,而在2020年这一比例仅为3.9%,增长非常迅速。2023年这一比例已经达到22.2%,正在快速上升。这表明,政策刺激和产品优势共同推动了终端市场的增长,并得到了正常消费群体的认可。

智能电动汽车产业思考

智能化和电动化是两条交叉螺旋上升的发展线。电动化决定了我们是否有未来,而智能化决定了我们的未来是否能过得更好。预计到2025年,新能源车的销量将超过总销量的55%,达到1440万辆以上,这是一个确定增长的赛道,只不过竞争较为激烈。

我们看到中国的汽车品牌和车企在这几年正在进行转型。最早,大众声称自己是软件公司,福特称自己为出行服务公司。如今,小米汽车从手机行业进军汽车领域,华为以及许多扫地机器人制造商也纷纷涌入,这几年里我们见证了大量新品的涌现。这是因为在转向电动化之后,汽车制造的门槛正在降低。

未来的汽车企业可能会呈现出以下四种形态,这是我们认为比较确定的:

首先,未来的汽车制造商将强调产品设计和研发能力,掌握核心零部件和智能技术,提供智能化汽车产品,并利用品牌构建优势。例如,比亚迪、吉利和长安都在逐步走向这条路线,他们拥有雄厚的家底。

其次,生态服务平台也会兴起。尽管产品可能通过他人代工,但它们掌握的是社群和社区的创造力。蔚来就是一个明显的例子,其服务确实非常出色,品牌和用户关系也处理得很好。像华为、小米这样的消费电子类企业积累了大量的粉丝和用户,包括哔哩哔哩也有强大的用户群体。未来,生态服务平台应该有很强的竞争力。

第三,专注于细分市场的领先者也会出现。理想就是一个明显的例子,从主打购买大型车辆到切入高端SUV市场,他们在细分市场里面建立起了坚实的护城河。

最后,代工厂也会在未来的汽车产业中占有一席之地。他们主要输出制造能力,例如富士康和麦格纳斯太尔都是典型的代工能力很强的企业。包括江淮在内的一些企业也有机会发展成优秀的代工厂。

整个汽车产业正在经历从机械产品向智能电动化的全新路径转变,生态链也发生了很大的变化。现在没有明确的Tier1、Tier2之分,更多的是Tier0.5、1.0等生态位的上下游企业。像零跑现在不仅是整车平台,还可以输出技术并作为技术服务商进行输出。我们看到很多原来服务于集团的内部分零部件企业如长城、陆博、精工等现在都逐渐转变为第三方的零件公司。

整个生态协同是新旧供应链切换的过程,在这个过程中淘汰了很多传统企业,但也催生了很多增量企业。增量主要来自于电气化和智能化对整个产业带来的变革。经过疫情、缺芯以及各种复杂的政治环境考验之后,许多车企开始建立自己的供应商数字化管理体系。原来可能是EDI交换和财务物流等方面的透明化,现在则扩展到寻源方面需要供应商ID等更透明的整体管理类别。随着外资企业在中国的战略从Global转向local(全球化到本地化),中国团队需要更深入地掌握脑部智能以便更好地参与当地市场竞争。

智能汽车的软件能力是非常重要的。尤其在当前汽车行业向软件定义汽车的方向转变的背景下,软件对于用户体验的提升和改善以及持续的OTA更新,使得汽车不再是一次性购买的行为,而是持续的、不断升级的过程。

为了更好地理解智能汽车的成功要素,我们研究院进行了一些梳理。首先,领先的产品力是关键。当前大部分整车企业都是采用功能模块的产品经理来理解并组合各项功能,然而,这并不符合整车级别的产品经理的职责。要更好地理解车卖给谁、使用场景是什么以及高频功能应该如何实现,需要在更高的维度去思考整车产品的设计。

此外,持续创新和跨界思维对于现在的整车企业来说也是一项挑战。个性化的体验和SDV的迭代开发都是需要面对的重要问题。

同时,随着数据量的不断增大,如何管理数据并降低成本,也是当前智能汽车面临的重要问题。

事实上,现在的智能汽车软件能力的重要性已经超过了硬件。汽车行业这几年的发展也很有意思,一方面是企业裁员,另一方面又在大量招聘不同的人才。

智能电动汽车供应链展望

从供应链来看,自动驾驶板块的发展也十分引人注目。目前,L2级高级辅助驾驶功能的渗透率已经超过了30%,到2025年渗透率预计将达到50%,这将为自动驾驶打开新出路。11月17日,四部委发布符合条件的车企可以报产品上路的政策,并在特定区域做试点运行。这对于自动驾驶行业来说无疑是一个利好政策。从L2到L3需要持续迭代,这对于技术领先的企业来说意味着新的发展空间。

最后,我们注意到去年9月份渗透率约为36%,而今年整个新车市场渗透率已达40%。在今年的上海车展、广州车展上,如果没有智驾、没有屏、没有语音控制、没有HUD等功能,车辆似乎已经无法吸引消费者。然而,如果观察欧洲的车展,可以发现对于智能化的接受水平和意识存在差异。因此,针对不同市场的用户需求,智能汽车的发展也需要因地制宜。

有人或许会问,为什么要在车里开会或看电影?尤其在欧洲,人们更倾向于在阳光下享受悠闲时光,而非在车内忙碌。然而,这正是中国市场的独特之处,它不仅是庞大的消费市场,更是创新技术的实验场。

中国对于产品、用户体验以及功能的拓展有着深入而独特的理解,已经在很多方面走在了全球的前列。尽管这些创新并不一定能在全球范围内广泛应用,但它们在中国这片创新的热土上得到了充分的验证和实验,为创新企业提供了广阔的市场和无限的可能性。

在过去的几年里,本土的智驾领域供应商经历了快速的崛起。尽管博世、法雷奥等国际巨头仍占据一定的市场份额,但中国本土的供应商也在软件算法、图商、系统解决方案、芯片和预控等领域内崭露头角。这一变化无疑证明了中国汽车产业在这五年内的蓬勃发展。

在自动驾驶量产车领域,中国的中央电子电气架构的发展也处于全球领先地位。无论是新势力车企如小鹏、蔚来、理想和领跑,还是传统巨头大众,都在积极推动中央电气架构的应用。值得一提的是,零跑在7月份推出的四叶草架构就采用了中央电气架构,其70%的供应链都实现了自研,这一点无疑让人印象深刻。

域控作为智驾领域的关键部分,也曾是热门的领域。然而,随着车企越来越倾向于自研技术,新的供应链中的车企和生态链合作伙伴之间的边界问题也逐渐凸显出来。但由于智驾、座舱和SDV的快速发展,车企必须要有自己的灵活和可掌控的途径。因此,我们看到新势力车企未来的重点发展方向几乎都是自研。

在操作系统软件方面,目前还没有趋同的趋势,各家都在研发自己的系统。智驾操作系统与用户体验紧密相关,因此各大车企都在这上面投入了大量的人力和资金。此外,随着互联网大厂的这波热潮退去,很多人才也转向了汽车产业,这无疑为产业的繁荣注入了新的活力。

此外,还有一些新的赛道正在吸引人们的关注,例如底盘技术。在传统的汽车领域中,中国对底盘技术的改动相对较少,因为底盘是汽车的核心部分之一。然而,由于疫情等原因导致的供应链中断,以及像保隆、孔辉等本土底盘领域供应商的涌现,使得底盘技术成为了当前无论是资本市场还是本土的国产替代中非常热门的赛道。已经有很多“明星”公司在这个领域中创建并获得了成功。

目前,座舱已成为每家车企无法回避的话题。如何使座舱更具差异化和人性化,并能平稳流畅地使用,除了车辆的外观颜值以外,这是决定车辆吸引力的第二个重要因素。现在,人们购车的方式已不同于以往,不再只是在4S店内浏览,而是在购物商场内坐下来仔细体验车辆。智能座舱领域,我看到了高性能的SoC、操作系统软、硬件的不断集成,还有HMI用户的交互窗口多模态等技术的实际应用。当前热议的大模型也将在智能座舱领域发挥更大的作用和体现。

在座舱软件方面,无论是车企、互联网公司、Tier1和软件公司都在竞相进入这个领域。他们中的许多人在寻求如何更好地划清彼此的界限。现在还不确定最终的格局会是什么样,因为中国的车企有的要坚持自研,有的则坚持销售车辆,这导致定位上的差异,可能对自研的深度和广度要求也各不相同。不过,智能座舱的产业链现在看来相对更加扁平化,因为整体解决方案、TL1和TL2与芯片厂商联合打包、互联网公司和科技公司组合组队,这对车企来说是非常有利的。

值得一提的是,车规芯片已经成为汽车行业非常核心的热门赛道。然而,目前生产高度集中是一个挑战。我们会发现很多芯片的设计公司和生态公司,但晶圆代工制造的集中度确实太高。这可能需要一些时间来逐步降低风险。

整体上来看,外资厂商和全球的大厂发展非常成熟。虽然芯片看似是一个成熟的产业,但当车规级芯片赛道发展起来后,我们会发现国外头部MCU的厂商产品全面,技术功能覆盖齐全。而国产MCU厂商则从中低端开始入手,逐渐向高端迈进。好的方面是,这几年中国的自主品牌需要国产芯片,国产芯片需要车企品牌相互支持,他们有相互奔赴的时间窗口期。只要有机会上车就有机会迭代,有机会迭代就有机会做得更好。这也是为什么现在芯片行业非常热门,大家敢于谈论和投资的重要原因。

在整体的车规芯片领域,高算力和异构融合的SoC芯片已成为必然趋势。不论是高通还是特斯拉、Model Y其实都在这一领域做出了重要的布局。2025年是一个非常关键的时间节点。在国产芯片方面,像地平线已经在广州车展上展示了其J6车型的预热成果,预计在明年车展前会正式发布。黑芝麻除了原有的华山系列之外,今年他们推出了武当C1200型号的7纳米芯片,相关的信息也开始逐渐透露出来。华为今年也非常热门,Mate60的问世引起了广泛关注,具体细节我不再一一列举了。

在部分汽车芯片领域,已经实现了国产替代的目标。现在不论是MCU、SoC还是传感器芯片以及IGBT等国产的品类都已经有了很多成功上车的案例。比亚迪基本上能够自给自足,确保在疫情下能够有效保证供给。

我们也需要快速地探讨一下电气化的议题。电气化的核心是三电,即电池、电芯和电控。在这其中,电池是最为关键的。目前,结构创新和材料创新是整体的发展方向。以丰田为代表的固态电池虽然暂时没有更多的消息,但半固态电池在中国已经有上车和落地的进程。在动力电池方面,这几年我们看到了许多新的命名,如刀片电池、魔方电池等,这都表明在工艺上做了许多改变。然而,材料创新是需要真正投入时间的。

从电池的发展角度来看,上游资源的获取至关重要。因为矿源的价格波动对整个供应链造成了极大的压力。不过,最近价格已经逐渐趋缓,这为我们提供了一个喘息的机会。中国的车企更喜欢通过投资的方式参与到电池企业的发展过程中,而国际大公司则更倾向于通过战略合作协议来锁定核心电池资源。目前,电驱主机厂自研的趋势非常明显,因为这是核心零部件。目前多样化的供货渠道是主流。另外,主机厂对于功率半导体的投入正在快速加大,尤其是800伏快充技术,使得许多车企都在进行功率半导体的布局。

氢燃料是动力多元化的另一种可能性。从链条上来看,它已经相对完善,包括制氢、储氢、加氢和车端。之前的问题在于只能做示范而不能商用。但现在,氢燃料在乘用车的应用有商用化的可能。广汽埃安等车企已经在努力探索商业化的道路,通过示范运营和上市销售氢燃料电池汽车来逐步实现商业化。这是氢燃料目前面临的主要挑战,需要规模化生产来降低成本并完全依靠市场竞争力来发展。

我上面的发言主要对市场和电气化、智能化供应链进行了剖析,这里提出了一些思考。这些思考并不一定有明确的答案,但我认为它们是值得整个行业深入反思的问题。

首先,为什么大部分企业的利润越来越低,甚至出现越卖越亏的情况?根据麦肯锡的报告,中国车企的利润率相比全球其他地区显著偏低,不到别人的5%,这让我感到很吃惊。特别是在新能源赛道上,真正实现盈利的企业屈指可数。特斯拉、比亚迪和理想是其中的佼佼者,但他们的毛利率也只是在第三季度才转正,尚未实现盈利。我们需要思考的是,如果一个行业看似繁荣,但大部分企业并未实现盈利,这是否健康?这个问题我没有答案,但我认为可能与存量搏杀有关。

其次,价格战何时结束?当市场陷入价格战时,品牌的重要性降低。在一个产品尚未成熟、技术领先性不明显的阶段,差异化程度也不会太大。那么,价格战何时会结束?之后市场是否会好转?我们询问了许多朋友,但答案并不明确。有人认为今年即将结束,但也有人认为明年仍将继续。至于何时结束,我们尚未找到明确的答案。我认为这是当前产业链面临的一个重大挑战。通过降价来获取市场份额是否值得?我们询问了博世中国区的领导和IA德国的负责人,他们的回答是不同的。我认为这也是整个产业链需要反思的问题。

第三,我们现在所讲的产品越来越贴近用户的生活场景,如星空模式、露营模式、娱乐模式等。然而,设计制造这些产品的人大部分都没有真正的生活体验。我认为这是一个问题。当产品越来越不能打动消费者时,我们依靠什么来吸引他们?

第四,智驾领域是否会出现拥有灵魂的平台级供应商?像宁德时代在电气化领域一样,智能化领域是否也可能出现类似的企业?我认为这是有可能的。最近长安宣布与华为签署备忘录,成立新公司。我认为这是一个重要的举措。将车BU模块剥离出来作为一个开放平台,让更多的车企参与进来。然而,如果智驾领域出现了一个拥有灵魂的平台级供应商,这对整个行业是好还是不好?我们有许多创新企业和成熟企业都在这个领域中开展业务。我认为这也是一个需要思考的问题。

最后一点是关于如何融入全球汽车产业的问题。我们有能力生产最好的产品并愿意创新,但是我们应该如何进入新的市场并融入当地社区?这应该是我们考虑的问题。我们不能只考虑自己赚钱而不考虑他人的利益。我们应该考虑如何融入新的全球汽车产业并与其他国家和平共处。我认为这需要一些行业的共识和公约来实现中国汽车产业的健康和可持续发展。

(以上内容来自盖世汽车CEO周晓莺于2023年11月28日-30日在“芯向亦庄”2023汽车芯片产业大会发表的《中国智能电动汽车市场及产业链发展简析》主题演讲。)

本文地址:https://auto.gasgoo.com/news/202312/15I70374444C501.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921