2018年即将结束,回首这一年的中国乘用车市场可以用“高开低走”来概括。萦绕于下半年的负增长之势也让行业处于焦虑之中,很大程度上这种焦虑的产生源于我们习惯了保持20多年的车市增长和每次遇到困难时都会有政策作用而忽视了作为一个正常市场本应有的波动和自我调整特征。

有人会拿十年前2008年时的中国车市和今年的车市做个类比,同样是全球车市的低迷、同样是经济方面的极大不确定性,可这两个时间点上中国汽车工业所处的环境以及发展模式已发生本质的变化。一个是正处于奋力追赶世界先进汽车强国和市场的高速发展期、一个已经是全球第一大单一市场和寻求由大到强的发展成熟期。所以我们应该以去理性的眼光去看待当下中国汽车业所面临的挑战与机遇。

经济增速放缓给汽车消费带来巨大压力

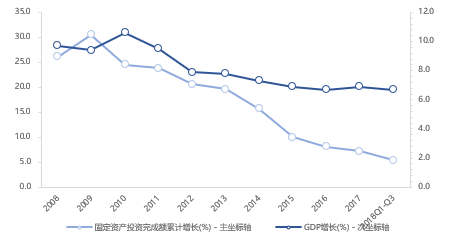

随着中国经济体量的不断扩大,GDP增速也呈逐步放缓趋势,今年前三季度累计增速为6.7%,其中第三季度GDP同比增速为6.5%。宏观经济因自身增长挑战对车市的驱动效应减弱,今年车市进入第三季度突然失速很好地反映出了这一点。

中国经济仍处于投资为基础的发展阶段,固定资产投资、基础建设投资对经济起着重要作用。从2010年起全国固定资产投资完成额累计增长就已快速回落,截至今年11月累计增长率为5.9%,较2017年同期下降1.3个百分点。其中汽车行业固定资产投资累计增长从2017年的10.2%大幅回落至今年11月的3.3%。

图1:2008-2018全国固定资产投资与GDP增速 – 来源:国家统计局

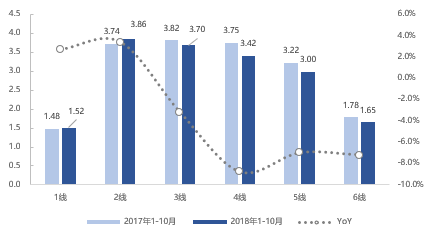

分析今年不同级别城市汽车销量表现会发现仅一、二线城市为正增长,其余级别城市都为负增长。这一现象和今年三线及以下城市火爆的楼市不无关系。在一、二线城市在受到调控政策限制的情况下,楼市的涨幅的和销量主要是三四线城市所贡献。棚改货币化安置在此扮演了催化作用,却不为根本原因,根本原因还在于这些城市与地区拥有基数庞大的人口、高于一、二线城市的收入增幅以及巨大的刚需。

图2:不同级别城市同比销量(百万辆)– 来源:保监会

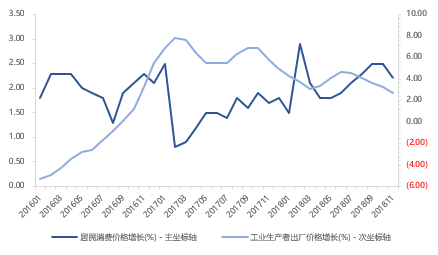

另外,2018年我们或经历从通胀到通缩的变化。这一观点的提出主要受到原油价格大幅波动影响。近半年来,WTI油价从最高峰的76.9美元降至目前的46美元左右。国内11月国内CPI回落至2.2%,PPI回落至2.7%,后续将进一步下降,通缩的风险正在加大。油价的快速回落对有车族是个利好消息,也会让准备购车的人群加快购买节奏,但这种大幅度下滑以及持续的时间将对经济产生一定影响从而抵消因油价回落而带来的消费增量。

图3:WTI原油价格 – 来源:Business Insider

图4:2016-2018 CPI和PPI数据– 来源:国家统计局

乘用车市场年度数据

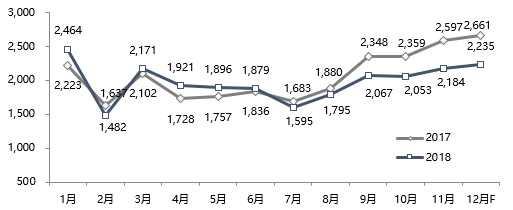

不出意外今年国产乘用车销量将在2370万至2380万辆区间,跌幅超4%。造成这一较大跌幅的主要原因在于因小排量购置税补贴政策所导致2016及2017年两年的高基数。尤其在第四季度,单月占全年销量比均在10.00%以上。从12月前两周的市场表现来看与11月接近,预计12月跌幅与11月水平持平。零售端在无利好条件下,无明显回温迹象。低迷的销量也使各车企调低了生产计划,11月国产乘用车生产213.1万辆,同比下跌20.4%,累计跌幅达3.5%。预计12月产量达219万,全年下降4.8%。

图5:2017&2018年乘用车月销量(千辆) - 来源: 中汽协、盖世产销量预测

从国产各细分市场表现来看,今年属于喜忧参半的一年。在中国一向受到热捧的SUV车型也遇到了短期销售瓶颈出现了负增长,轿车受到整体市场拖累全年累计销量增长为负,但值得肯定的是其占乘用车市场的份额较2017年有所上升达48.7%,提高了近1%。

MPV和微客依旧保持零位数跌幅,今年双双下滑约22%。轿车方面豪华品牌表现抢眼,除A00、A0和D级市场暂无涉及之外(国产),在紧凑、中型以及中大型市场均有大于10%增幅的表现。

可以说目前合资车企牢牢把控着中型及以上轿车市场,自主品牌表现已显疲态。自主在轿车市场的亮点仍在A00级,廉价和新型A00纯电动车型支撑改细分领域的整体表现,同时也支撑了很多涉猎该领域的自主车企的销量。

随着合资品牌SUV产品矩阵的不断扩充,对自主品牌SUV形成了巨大的冲击。合资品牌(非豪华)除了在中型SUV上略有下降外其余均较去年有明显上升。

自主SUV方面,除中型SUV,其余细分市场都出现负增长表现,且跌幅超过市场平均水平。唯一的亮点在入门中型SUV上,主要因为五菱宏光S3的逆势表现,增长幅度达283%。MPV市场同样表现出合资强势,自主乏力的局面,这种情况也反映出了目前中国市场对MPV的消费升级需求。

表1:国产乘用车细分市场同比表现 – 来源:中汽协、盖世产量预测

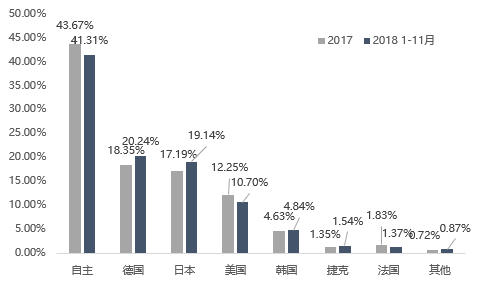

过去10年自主品牌在乘用车市场的迅速增长主要得益于SUV、MPV和微客市场,在今年传统主战场上不断失守。自主品牌于国产乘用车的占比也有明显回落,从去年的近43.7%回落至目前41.3%。

这也反映出了,自主品牌在受到合资与豪华品牌在各个细分市场领域展开正面较量时,自身的竞争力与抗风险能力仍尤为薄弱,部分产品本身也存在创新升级落后的情况。

合资品牌方面,德系和日系为今年的大赢家,市场份额纷纷上升约2%,不仅对自主构成了强大的冲击,同时也在合资内部不断侵蚀着美系和法系的市场份额,且拉开与其他国别品牌的差距。

整体来看,目前中国市场这一派系间的竞争格局将维持2年左右,后续将因双积分制所带来的不确定性而可能发生变化,但变化幅度不会十分明显。

图6:2017&2018年乘用车国别派系 - 来源: 中汽协、盖世产销量预测

集团销售方面来看,大众集团、通用集团、吉利集团和雷诺日产三菱引领着今年乘用车市场,今年销量前20大集团中有12家为增幅为正。

吉利、上汽、宝马、丰田、戴姆勒均有超过10%的增幅表现,可以说是今年的大赢家。排名靠前的自主车企中,五菱、长安、东风和北汽的产销情况尤为扎眼,不禁令人将改革和合作的话题再一次联系到了其中的一些企业中。

在前20大车企之余仅汉腾和新晋电动车制造厂商有增量表现外,其余均为负增长,可以说今年的萧条是整个行业的普遍情况,弱势品牌和车企在寒流中的抗寒能力明显不如头部企业。

图7:2017&2018年Top20、Bottom 20销售集团表现 - 来源:中汽协、盖世产销量预测

新能源依旧火爆却难以挽救车市

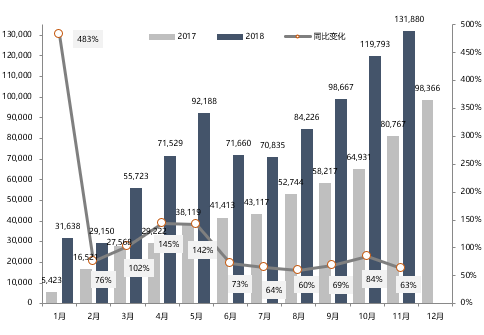

截至11月国产新能源乘用车累计销量近86万、产量近90万,同比分别增长87%和83%,全年产销有望突破100万。在6月过度补贴退坡后,新能源销量一度出现明显的环比回落,但随着企业在油耗和对明年新能源积分制预热,新能源的产销有回到了熟悉的轨道上,9至11月连续创造同比单月最高纪录,预计12月将继续刷新该记录。

比亚迪因其较强的新能源产品力和部分地区地域优势的作用下领跑整个新能源市场,1至11月累计销量达19.1万辆,同比增长98%。同时远超第二名北汽新能源6万辆以上,锁定年度第一。

从动力形式结构来看,比亚迪从今年下半年开始出现了新能源超过传统燃油车的局面。这对于比亚迪来说既是一种机遇,同时也是一种风险。把新能源作为一个传统车企的销量支柱将很有可能受到未来竞争加剧的冲击,类似的列子已经在将一、两款车型作为主要产品的部分车企中发生过,未来比亚迪如何面对这样的难题将成为行业关注的焦点之一。

图8:2017&2018年新能源乘用车月度销量 - 来源: 中汽协、盖世产销量预测

国六执行被适当推迟

近期一直被谈论的焦点是部分地区将推迟国六执行。正如我们之前所提出的,适当地推迟会帮助更多车企度过如何消化超高的国五库存车和满足排放法规发动机的装配进度的压力集中期。

根据《大气污染防治法》第五十条授权“省、自治区、直辖市人民政府可以在条件具备的地区,提前执行国家机动车大气污染物排放标准中相应阶段的排放限值,并报国务院生态环境部门备案”,因此,上述地区可按照实际需求选择提前实施国6a或国6b标准。

目前北京、天津、上海、江苏、山东、河南、河北等省在各地制定的《打赢蓝天保卫战三年行动计划》中也已明确从2019年7月1日开始实施国6排放标准。另外原先全国最早提出实施国六的深圳也可能会将此时间点进一步延后至明年7月1日。不管深圳还是广州的延期,对于明年乘用车各车企对国五、国六的比例分配影响并不是大,车企可以通过市场实际情况做调整,我们依旧认为明年整体比例会保持在40:60(国五:国六)左右。

2019的车市会“轻身上阵”

其实从今年下半年开始,市场就已进入了自我修正阶段。“不合理”的高基数终将虚高的销量重新拉回到一个正常值,而这种自我修正会持续到2019年的上半年,主要因为2018年上半年各车企的压库、目前高企的国五车库存和不断下降的消费信息。我们目前预计明年上半年的负增长幅度依旧会达到5%-10%,形成“低开”的局面。经过这一年的阵痛期后,市场的规律性月度变化将调整到小排量购置税优惠政策作用前相类似的一个正常水平,最终形成“低开高走”的年度格局。

“轻身”同样也反映在各车企对2019年的愿景上,目前很多车企都做了2019年继续“负增长”的准备,而非再像先前一样去追求较高的销量目标。原先被很多人认为最好避风港的车企也因市场行情不佳而做出对人员配置和预算成本上的一些的调整。作为下一级的零部件企业,情况会更不容乐观,他们不仅面对需求减少,还需要应对车企提出的年降要求。这种年降的要求因为某些特殊原因在目前中国汽车业似乎有被夸大的成分。

分析这一课题的前提是我们应达成一个意识上的共识:整个汽车产业的产业链重心已经发生了偏移,原先的商业模式和利润分配上在产业的发展和变革中也一起发生了改变。基于此,我们再去思考谁才是年降中真正会焦虑的一方。其实正是市场份额最高的供应者,他们在整个商业竞争中处于守势,坚守原先的商业阵地。相反苛刻的年降有时恰好为急于提高市场份额或进入市场的竞争者的契机,与坚守阵地的那一方相比他们往往目标明确、决策果断。

目前大部分零部件厂商的生存往往与个别几家整车企业作绑定才能保证其在一定时间内的业务。但市场化的魅力在于这种捆绑关系不是那么地坚不可摧,一旦有利益间的不平衡这种同盟关系也会随即消失转而形成新的平衡关系。这种周而复始的平衡关系建立诠释着商业的真谛。

对2019年的展望

2019年对于中国汽车工业来说是个困难的一年,困难在于上升的阻力愈来愈大。从2009到2018年这十年中,全国汽车销量依旧保持高增长并成为全球单一市场,但已经出现了较为明显的波动特征,意味着市场从发展期逐渐步入成熟期。

小排量购置税补贴政策带来的副作用让我们看到了在管理这一全球最大市场时,治标的政策并非良策。一个良性市场的发展基于市场化为前提,同时加以“做对激励”的运用。“做对激励”也将成为中国车市进入发展成熟期后需要不断摸索的一条道路。

对于明年国产乘用车销量增幅,我们暂时维持今年10月提出的观点:同比微增0到0.5%。主要考虑到明年的利好因素和悲观因素相互抵偿的可能性较大。抛开明年宏观经济问题和外部因素等不利条件,短期消费主要受目前中国家庭高企的负债率遏制;同时一二线城市房价控制有松动迹象,明年是否会出现今年三线级以下地区楼市情况有待观察。

新能源依旧会成为2019年乘用车市场的主要亮点,在双积分制度正式积分实施的推动下,盖世对明年新能源销量的中性预期在145-150万辆区间。如果行情转好以及车企执行双积分制政策力度大,销量也有望达到150万辆以上。目前仍有很多车企仍未完全做好准备以及该政策为第一年正式核算,结合推迟国六的做法来看,明年有可能在双积分核算上会考虑做出一定让步。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2018/12/2510030636I70080177C102.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921