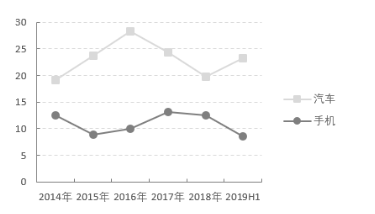

从目前各车企已经公布的半年财报来看,多家上市车企净利润均处于下滑状态。甚至大部分遭遇严重的亏损。2019年上半年乘用车销售1013万辆(-14.0%),增速较去年同期(+4.6%)大幅下滑。16家乘用车(A+H)上市公司合计营收7484亿元(同比-13.9%),合计归母净利349亿元(同比-33.7%),其中选取几个典型主机厂财报出来看看。

1.吉利汽车

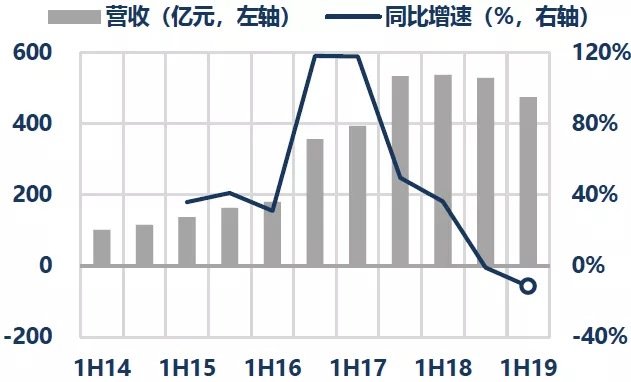

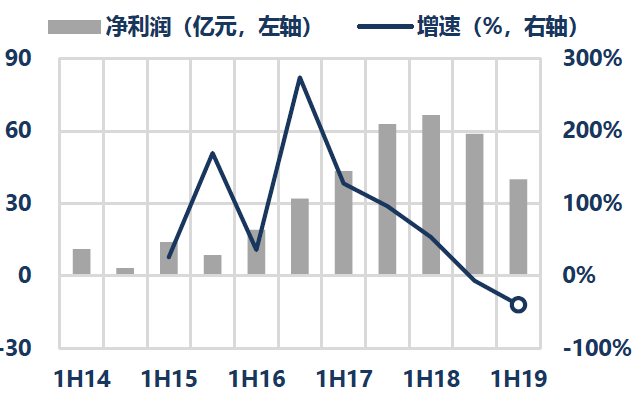

8月21日,吉利汽车在港交所发布了2019上半年业绩报告。财报数据显示,吉利汽车上半年营收475.6亿元,同比下降11%;净利润为40.1亿元,同比下降40%。其中,总营收高于此前预估的459.2亿元,但净利润低于此前预估的40.4亿元。

对于营收及净利润下滑,吉利汽车表示,由于国内部分地区提前正式实施国六排放标准,上半年公司为减少经销商库存主动提供了较高的折扣和优惠措施,因而削弱毛利率表现。

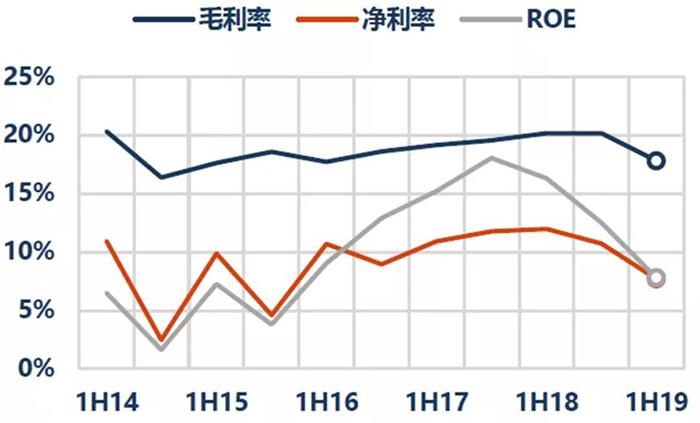

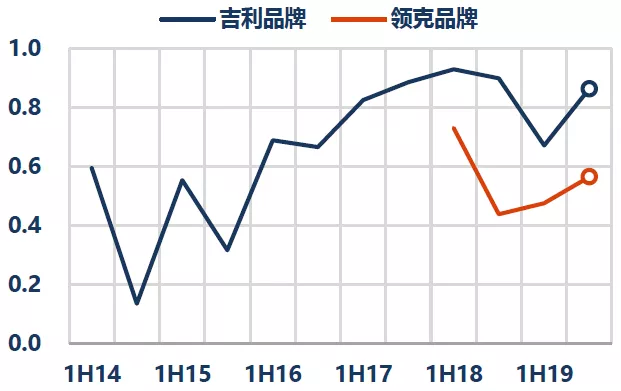

公司1H19毛利率为17.8%,同比-2.4PP、环比-2.3PP,影响主要来自于折扣。折旧/收入占比1.4%,同比+0.3PP、环比+0.7PP,影响有限。

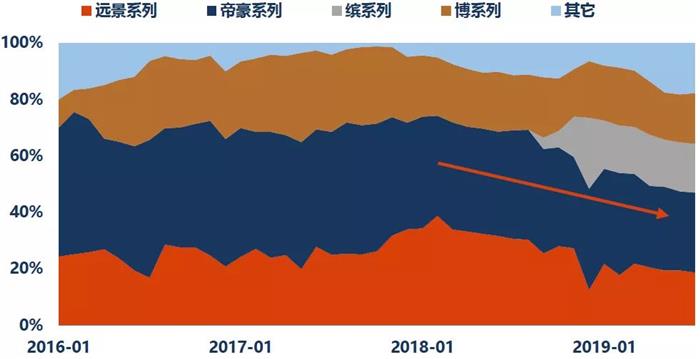

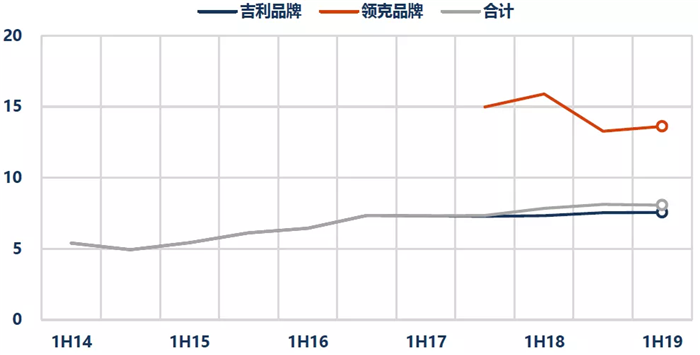

1H19吉利品牌销量59万辆/-17%,其均价约7.6万元,同比+0.2万元,环比基本持平,同比上升主要来自于车型结构变化,过去一年以来公司远景系列占比下降,4.0时代价位较高车型如缤系列、嘉际、星越等占比有所增加。

上半年公司均价仍受到行业竞争、国五促销影响。合并吉利+领克后1H19公司产品均价为8.1万元,同比+0.2万元,环比基本持平。

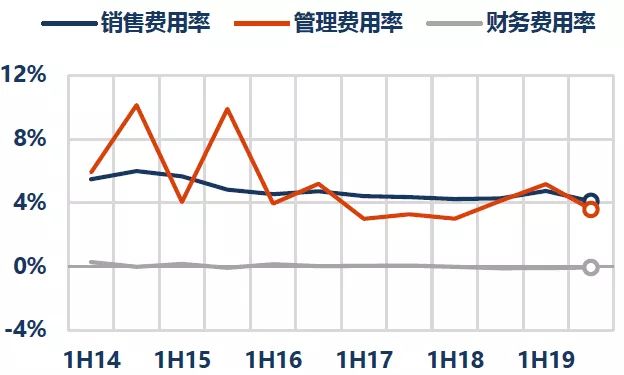

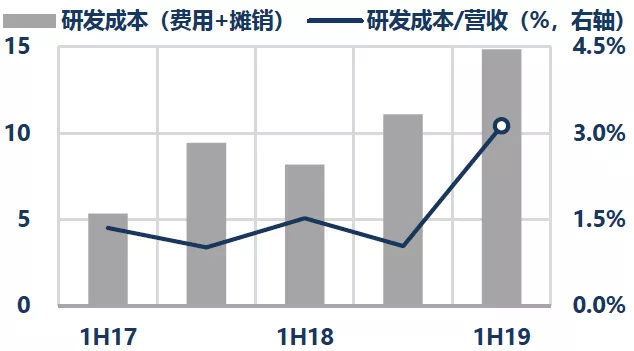

为保持公司产品在车市疲弱时的竞争力,同期的销售及分销费用不得不维持在较高水平。期内行政开支费用增加了53% ,主要是过往数年对研发作出的大量投资导致摊销及折旧费用增加所致。

上半年计入管理费用的研发成本(当期费用化+摊销部分)合计为15亿,同比+7亿、环比+4亿元,对净利同比增速形成约9个点的影响,其中摊销部分为11亿元,同比+5亿、环比+2亿,是主要影响来源。剔除研发成本后,1H19期间费用为33亿元,同比微增1.7亿、环比-0.9亿元,波动不大。

2.长城汽车

公司公布2019年中报:长城汽车发布19H1中报:公司上半年收入413.8亿元,同比-15%。归母净利润15.2亿元,同比-58.9%。扣非后归母净利润12.4亿元,同比-65.3%。

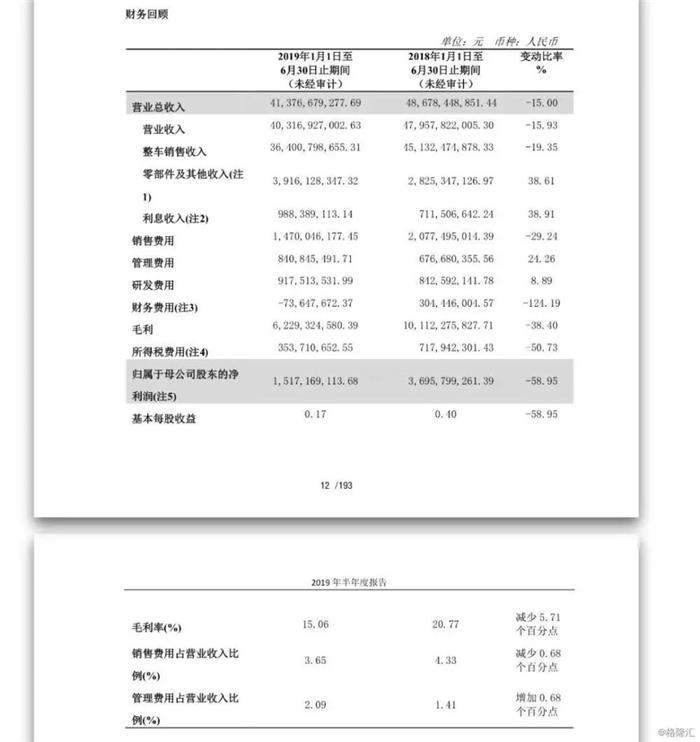

中期业绩与预告一致,符合市场预期。公司Q2销量为21.0万辆,同比-2.4%,市场份额稳中有升。19Q2扣非净利润为5.98亿元,与19Q1(6.4亿)环比。业绩同比大幅下滑主要是因为去年基数高。而公司从去年Q3开始加大终端优惠促销,目前主要盈利来自F7和皮卡。

毛利率改善,广告投入略有增加。毛利率方面,2Q19公司毛利率为13.2%,环比持平。考虑到公司会计科目调整,运输费用(原属于销售费用科目)计入成本,单季度影响成本约3亿元。剔除该影响后,毛利率上升1.6个百分点。我们认为成本下降主要来自人工和物料成本控制。

费用方面,1H19公司三费费用率为7.6%,同比下降0.7个百分点。销售费用下滑29.3%,其中广告增加2.3亿元,主要是增加了营销投入。管理费用增加24%,主要是咨询费、研发摊销增加。

3.广汽集团

2019年中报,19年H1公司实现营业收入281亿(同比-23.4%),归母净利润49.2亿(同比-28.9%),其中Q2单季度实现净利润21.4亿(同比-29.4%),中报业绩符合预期。

1)销量端:公司上半年实现总销量100.0万台(同比-1.7%),整体表现好于行业,其中广汽本田销量39.5万(同比+16.4%),广汽丰田销量31.1万(同比+21.9%),广汽乘用车销量18.7万(同比-30.3%),广汽菲克销量3.6万(同比-49.0%),广汽三菱销量6.3万(同比-16.1%)。在上半年行业整体下滑两位数情况下,日系品牌广本广丰表现抢眼,Q2依然延续强势,而广汽乘用车、广菲由于去库存压力,表现下滑,利润端承压。

2)利润端:公司19年Q2单季度实现净利润21.4亿,同比-29.4%,环比-22.9%,而Q2投资净收益23.9亿,同比-10.3%,环比-6.9%,投资收益主要贡献源于广丰和广本的销量强势,而广菲和自主受行业下滑影响较大,盈利承压。若以归母净利润-投资净收益测算自主净利润,19Q2为-2.5亿,环比Q1对应2.1亿继续下降,但我们认为下半年随着行业回暖和自主新车型推出,广汽自主盈利触底。

3)毛利率:乘用车业务毛利率2.80%(同比-16.4pct),汽车贸易毛利率10.54%(同比-5.8pct),金融业务毛利率41.86%(同比-11.4pct),毛利率整体下滑主要由于汽车行业整体负增长所致,同时商贸业务随合资品牌车型销量增加,其销售成本相应增加。

4)三费率:19Q2销售费用率7.0%,同比降低1.0pct,管理费用率2.7%,同比降低1.4pct,财务费用率0.0%,三费率整体呈下降趋势,且降幅高于营收降幅。

5)研发支出:19Q2研发费用率4.5%,同比提升2.1pct,公司19年H1研发投入21.24亿,同比去年同期增加4.17亿,继续加强自主研发和创新能力建设,同步推进常规动力车型、新能源车型开发项目及核心部件开发。

4.上汽集团

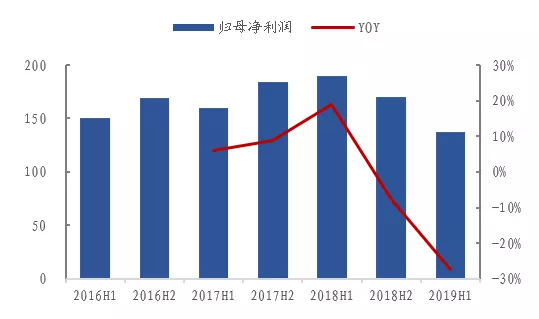

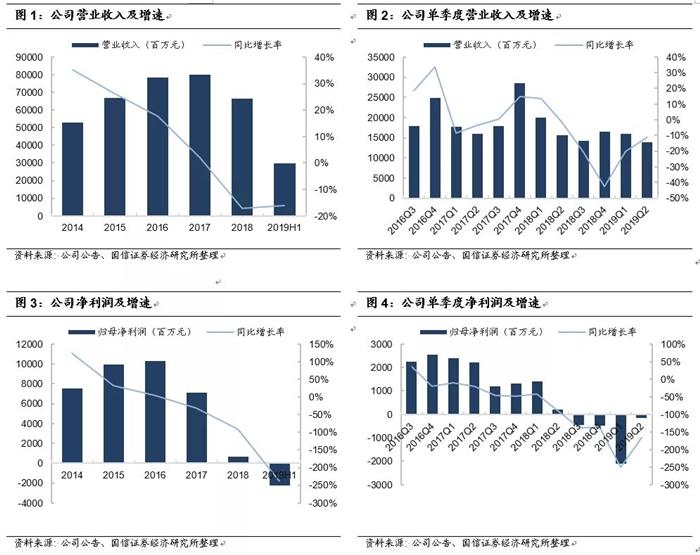

公司发布2019年半年报:上半年公司实现营业收入3763亿元,同比下滑19%,实现归母净利润137.6亿元,去年同期189.8亿元,同比下滑27%。

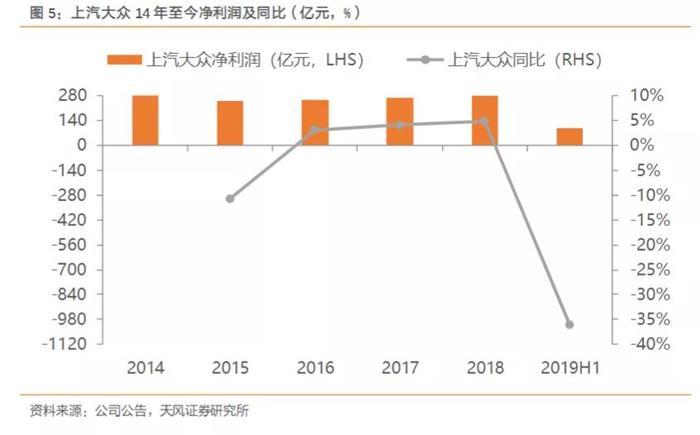

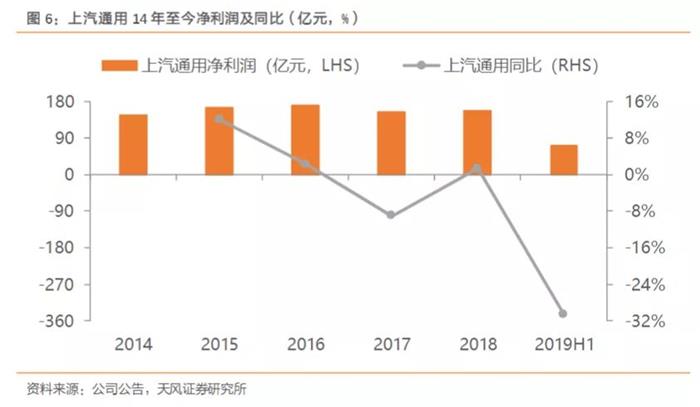

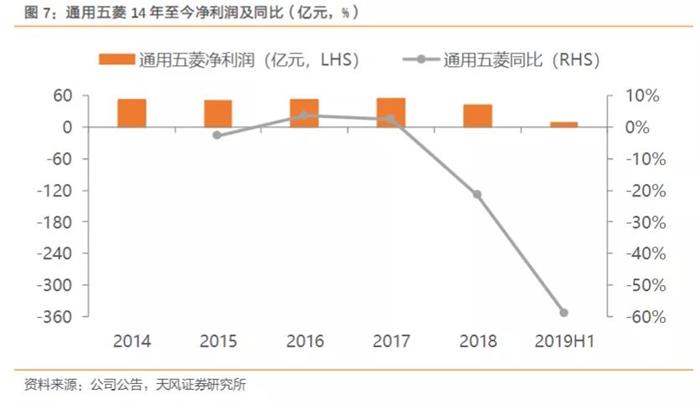

上半年乘用车行业下滑,上汽销量承压。上半年乘用车行业继续下滑,1-6月乘用车销量为1016万辆,同比下滑了13%,上汽销量也受到了较大的影响。上半年上汽集团批发销量为294万辆,同比-16.6%,公司批发销量增速略差于行业增速。其中上汽大众同比-9.9%,上汽通用同比-12.9%,上汽自主同比-13.2%,上汽通用五菱同比-29.2%。

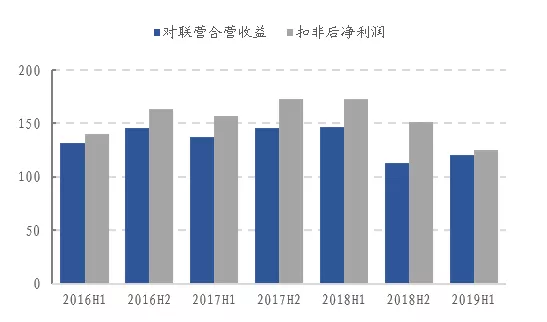

上半年,市场因国五/六切换被动去库存,终端折扣增加导致行业盈利整体受挫。1H19公司扣非利润下降了47.7亿元,其中合联营企业收益下降25亿,自主亏损增加约20亿元。将合联营投资收益拆分来看,上汽大众、上汽通用的制造口径利润分别下降25亿元、15亿元,我们推断来自金融板块的收益冲抵制造板块的下滑。

分季度来看,扣非后净利润49亿元,同比下滑39.4亿元。其中合联营企业投资收益从3Q18开始就基本企稳。2Q19 60亿元,同比减少10亿元。自主亏损18亿元,同比增加24亿元。

两大利润来源上汽大众和上汽通用均有下滑,通用略好于大众。上汽大众和上汽通用上半年的净利润分别为99亿元和71亿元,分别同比下滑了36%和31%。上半年合资车企中,日系品牌表现相对强势,德系美系表现相对一般,上汽大众和上汽通用的盈利能力受到一定影响。

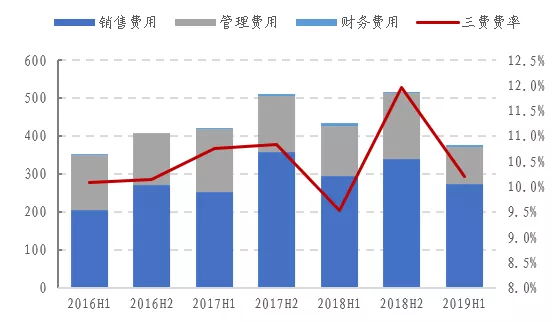

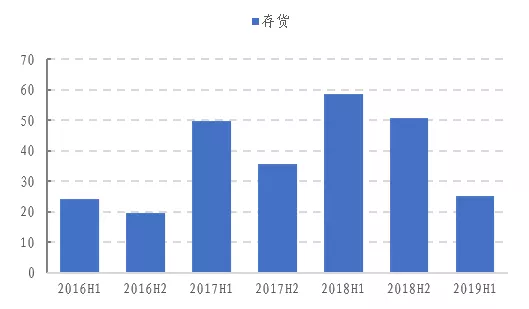

1H19三费费用率为11.8%,同比增加了1个百分点,主要是因为收入下降。1H19管理费用为96亿元,下滑28%,公司费用控制成效明显。同期,公司整体库存为577亿元,较期初下降12亿元。上汽自主的存货为25.3亿元,较期初下降25.4亿元,为2017年来最低值。

上半年,面临多方不利的市场环境,合资表现略好于市场,单车盈利下滑在预期之内。大众、通用后续新车型上市后,有望企稳。上汽大众制造口径净利润99亿元(-36.2%),单车盈利为1.1万元,同比下降0.44万元。

上汽通用制造口径净利润70亿元(-31.6%),单车盈利为0.8万元,同比下降0.23万元。

上汽五菱归母净利润8亿元(-60.8%),单车盈利为0.11万元,同比下降0.09万元。

自主持续亏损,2Q19毛利率降至5.9%,由于新能源退坡、去库存、低端车型占比提升等多因素。上汽自主1H19销售31.1万辆(-13.4%),收入289.3亿(-26%),预估净利润-23亿元,单车盈利为-0.74万元,同比下降0.68万元。

5.比亚迪

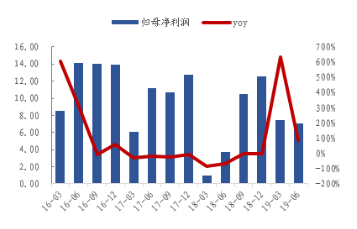

8月21日,比亚迪发布2019年上半年度业绩报告。报告期内,上半年公司主营业务收入621.8亿元,同比增长14.84%,归母净利润14.54亿元,同比增长203.6%,扣非后净利润7.4亿元。同时,比亚迪预计2019年前三季度净利润为15.55-17.55亿元,同比增长1.83%-14.93%。

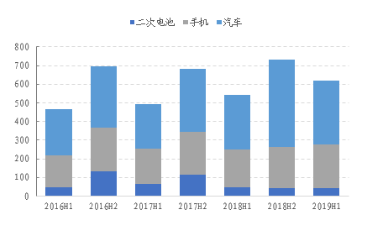

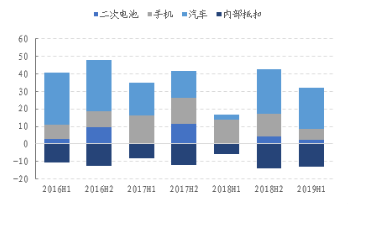

分版块来看:(1)汽车上半年销售22.81万辆,同比增长1.6%。汽车收入339.8亿元,同比+16.3%,主要是因新能源大幅增长。上半年新能源汽车收入254亿元,同比38.1%。汽车贡献税前利润24亿元;(2)手机收入233亿元,同比+14.3%,贡献税前利润6亿元,同比减少7亿元;(3)二次电池收入44.53亿元,同比下滑1.7%,光伏略有亏损。贡献税前利润2亿元。

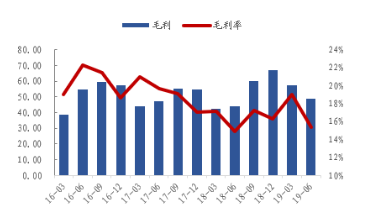

公司2Q19整体毛利率为15.34%,同比增加0.43个百分点。汽车整体毛利率23.2%,同比+4.47个百分点。毛利率提升主要是因新能源占比提升,但因为补贴退坡,导致毛利环比下降。手机毛利率8.6%,同比下滑3.9个百分点,因为市场的竞争加剧,低毛利率的组装业务占比提升,拉低整体毛利。

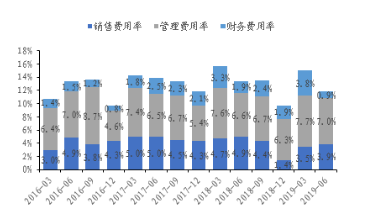

费用控制良好,1H19费用率为13.3%,同比下降1.0个百分点,其中2Q19财务费用为3亿元,环比1Q19大幅下降是因为1季度公司部分应收款的保理业务。

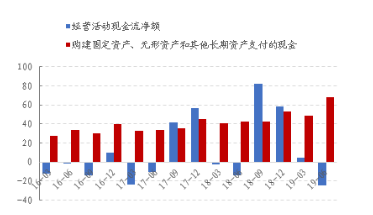

2Q19,公司经营活动现金流-20亿元,主要因营收账款增加55亿元。下半年随着国补到位后,公司现金流情况有望改善。公司资本开支持续增加。1H19,公司资本开支为109亿元,主要用于电池产能的扩建和汽车项目的开发。

6.长安汽车

公司19H1实现营收298.76亿元(-16.18%),实现归母净利润-22.40亿元(-239.17%)。单二季度看,19Q2实现营收138.68亿元(-11.29%),实现归母净利润-1.44亿元(-165.97%)。公司此前发布业绩预告19H1实现归母净利润亏损19-26亿区间,整体看符合预期。

从19Q2的盈利结构来看:自主上半年亏损27.54亿(不含补贴),政府补贴6.2亿,投资收益为-1.08亿,其中长安福特贡献投资收益-3.89亿,长安马自达贡献投资收益4.37亿,江铃控股贡献投资收益-2.37亿。其他项投资收益贡献0.8亿。

二季度自主与福特利润均环比减亏明,自主Q2环比Q1减亏12.66亿,福特Q2环比Q1减亏12.24亿。

自主层面原有有三点:第一是Q2政府补贴增加,环比增加5.04亿;第二是与供应商的年降在一季度未谈妥,二季度谈妥后部分一季度的盈利转结到二季度;第三是降本增效,供应体系和管理降本。

福特层面原有主要有两点:第一同样是年降在一季度未谈妥,二季度谈妥后部分一季度的盈利转结到二季度;第二是福特整个体系成本把控趋严,包括人工减少,供应体系降本等各项因素;第三是长福福特也存在部分补贴。

小结:2019年上半年大家都非常难过,下半年拐点会不会来只能是听天由命,我们这代人可能正在亲眼见证汽车制造逐步成为夕阳产业的全过程。