受全球经济形势动荡的影响,2013年中国经济将继续面临增速放缓、通胀上行等多重压力。在这种宏观经济形势下,曾经火热的车市告别了高歌猛进的黄金十年,正逐步理性回调至“微增长”阶段。尤其对各级汽车经销商来说,乘用车市场竞争日趋激烈,加强开源节流的成本管理是经销商提升整体竞争力的重要手段。

中国汽车经销商运营现状

据中国汽车流通协会经销商百强统计分析,与2011年相比,2012年处于盈利状态的中国百强汽车经销商的数量下降了10%。随着库存深度的不断加深,直至超过或严重超过库存警戒水平,相当一部分汽车经销商都开始面临库存积压、周转率降低、资金链紧张的情况。

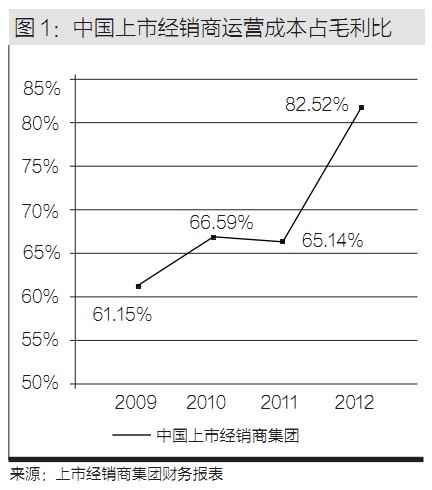

根据上市经销商集团财务报表数据分析,2009年到2012年期间,我国经销商运营成本占毛利比从61%跃升至82%,上涨趋势明显(图1)。

成本控制是大势所迫。在汽车销售利好时代,成本问题被繁荣掩盖,随着汽车销售进入微利时代,经销商不仅要承担4S店高昂的投资费用和运营费用,而且前期投入可能成为沉没成本;对于经销商集团来说,形势则更为明显,兼并重组等活动短期内可能大幅增加集团的管理成本。因此,在利润空间越压越薄的时代,成本管理无疑是经销商求生存和谋发展的重要法宝。

基于德勤对成熟汽车市场的研究和在中国汽车市场的服务经验,我们认为经销商应采用“开源节流”的成本控制策略,节流是成本管理之基础手段,开源是确保成本管理可持续性发展之基础。

提升企业精细化管理是成功“节流”的有效途径

经销商自身运营成本的高低很大程度上取决于其内部管理水平。提升企业的精细化管理,加强企业运行的精耕细作,是经销商成功实施成本管理节流策略的有效途径。成本控制的直接效果是降低成本,增加利润。但应该认识到,成本控制不单单是降低绝对数量,而是依靠精细化管理提高资金使用效率、人员的单位贡献率,摊薄相对成本。

内部管理流程的优化是一个系统工程,应根据经销商自身运营特点进行设计与实践,并建立相应的监督和检查体系以保障其稳定运行。我们建议经销商应从三个领域着手:建立多层次责任成本管理控制体系;针对业务管理流程,有的放矢;结合市场环境,关注运营高风险领域;而经销商集团则应充分考虑并发挥自身的规模优势。

第一,建立多层次责任成本管理控制体系

实行责任成本控制有助于加强成本管理、落实成本责任、进行成本考核,实行责、权、利相结合。首先就需要构建成本控制体系,体系中要层次分明,将具体措施落实到实处。并在管理层的指导下,明确各层次的任务责任;其次还要建立以责任为中心,做到责权、责利的有效匹配和落实,权责明确,奖惩分明等。例如,汽车售后服务涉及到很多环节,如售后回访人员、4S店前台接待人员、维修技师、管理人员等,实行多层次责任成本管理体系,即要求充分加强各个阶段工作人员的成本意识。所以以汽车售后服务为例,经销商可以根据其内部组织结构和内部业务流程的特点,来确定责任成本中心,即以管理层为中心实行高层控制,同时建立各部门、各环节的多层次成本控制体系,即售后回访层、前台接待层、维修技师层、其他工作人员层等,把成本责任落实到每个人身上,最终将成本控制建立在责任控制基础之上。

第二,针对业务管理流程,有的放矢

新车销售业务以及售后服务业务是经销商最为核心的两块业务,针对这两块业务管理流程,我们认为需要侧重点进行成本管理,有的放矢进行成本管理。

(作者:德勤中国汽车流通行业服务主管合伙人 周永汉)

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/10/22084422442260262509867.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921