新车销售业务流程之营销成本管理对策

上文:

德勤:汽车经销商成本管理的“收”与“放”(1)

新车销售业务流程之营销成本管理对策

在新车销售服务的各个环节中,我们认为最重要的是对营销环节进行成本控制,主要集中在营销人员和营销费用的管理。其实从去年市场行情低迷开始,不少经销商就已经提出“精兵简政”、“苦练内功”的经营思路。然而,在必要开支无法缩减、同业竞争加剧同时对销量又有一定要求的背景下,营销支出能够缩减的幅度有限。对于营销成本支出,我们有以下建议:

1. 建立以成本中心为基础的财务核算及绩效考核体系

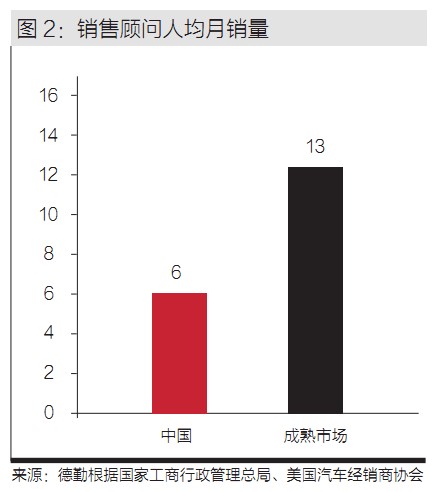

营销人员在整个汽车的销售过程中占有主导作用,也是这个环节成本占比最大的部分。德勤根据国家工商行政管理总局、美国汽车经销商协会颁布的相关数据分析发现,中国市场经销商的销售顾问人均月销量比成熟市场低约113%(图2)。

由此可见,我国经销商销售顾问的销售贡献力存在相当大差异,经销商可通过建立以成本中心为基础的财务核算及绩效考核体系;同时健全相应的激励机制提高新车销售顾问的工作效率及效果,并积极调动售后服务人员与新车销售顾问的配合度,进一步提升销售转化率,还可通过提供专业培训提高新车销售顾问的整体服务能力。

2. 建立单车层面的利润分析体系

营销费用近年来呈现了螺旋上升的趋势,这充分体现了经销商服务和业绩不得不靠“钱”推进、同业竞争更加激烈的残酷现实。据中国汽车流通协会2012年经销商百强统计分析:2012年单店销量为1344辆,2012年单车营销成本为4234元。建立单车层面的利润分析体系,即,每一辆车的毛利减去对应的营销成本,人力成本及财务成本后的利润分析。这将有利于经销商分析单车盈利状况变动的原因和变动趋势,为采取营销措施指明方向。

3. 建立基于全生命周期的客户价值管理体系

销售环节的核心对象是客户,建立科学的模型,形成基于客户全生命周期的价值管理体系,将更加有利于经销商提升客户投入产出效率,从而形成更加科学的成本管理。

我们建议经销商对客户按一定的消费习惯进行合理的分类后,用此类客户新车销售、关联销售(包括售后收入、二次购车、推荐购车等)的毛利总和,减掉销售达成前投注费用,包括市场费用、营销费用等,以及销售达成后投注费用,包括客户关系管理相关费用、售后的市场及营销费用等,计算出在此类客户的真正投资收益。根据上述理念,建立将客户价值的管理延伸至整个客户生命周期进行建模,分析消费习惯并将客户分类,按分类结果对不同客户进行不同的投资,从而提升经销商市场费用、营销费用、客户关系管理相关费用的投入产出比,以优化成本管理,增加经销商利润。

(作者:德勤中国汽车流通行业服务主管合伙人 周永汉)

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/10/22054447444760262668664.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921