日韩车企在华发展前景分析

上文:

2013年中国汽车行业趋势及展望(中)

全球商业咨询公司艾睿铂(AlixPartners)8月27日发布2013年中国汽车展望报告,报告探讨了各系别整车企业的市场竞争情况和未来前景(详见该报告第一部分)。另外,报告还对日韩车企的表现进行了具体分析,详细如下。

日本品牌重新发力?

尽管在过去的5年里,日本整车厂在中国的市场占有率普遍出现大幅下挫,但日本整车厂并没有要从此淡出这个重要的市场,反而在积极增加在中国的汽车生产、本地采购和研发投资。艾睿铂(AlixPartners)预计,这将为日本整车厂重夺一些丢失的市场份额提供支持。

在日本三大整车厂之中,尼桑(日产汽车)(Nissan)透过其成功的新品牌战略,获得了最大的市场份额。

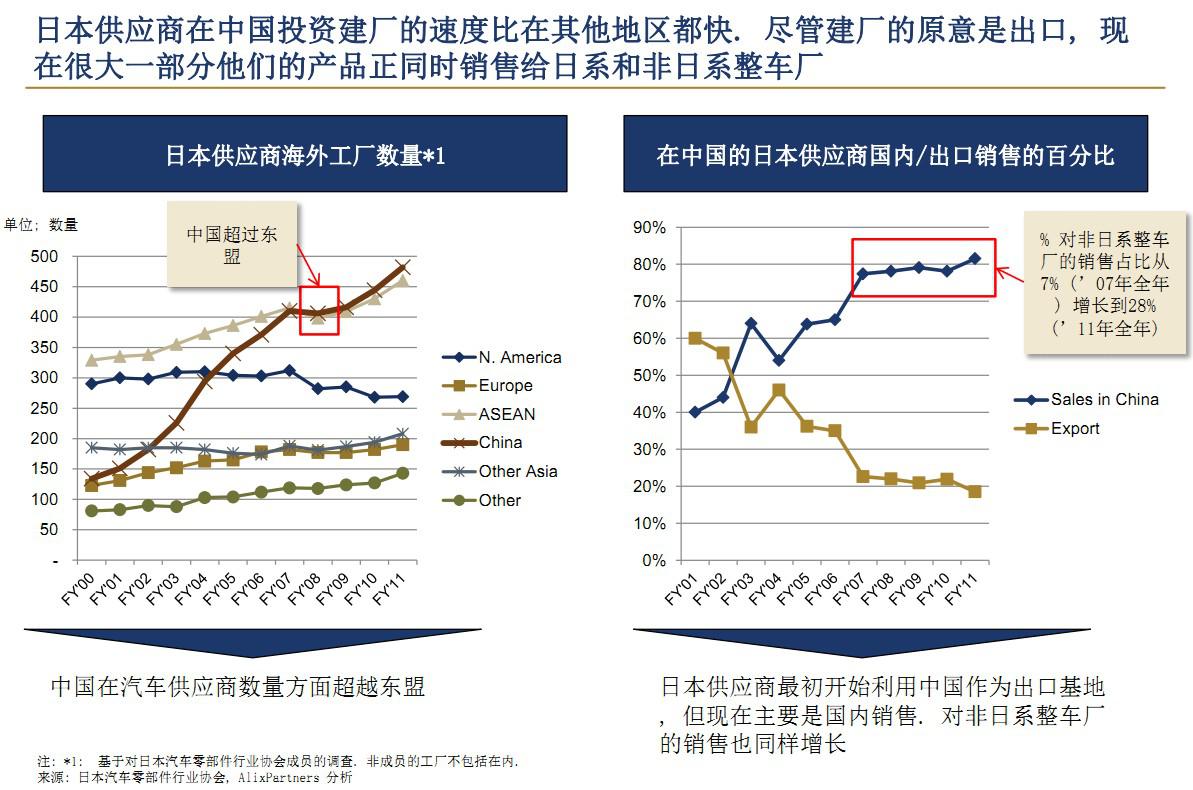

与此同时,由于传统使然,日本供应商仅依赖于向日本整车厂提供零部件,这在日本车市场份额下滑时给供应商带来种种挑战,这也随之而然让日本零部件供应商积极与中国本土及其他在华的全球整车厂合作,并取得成果。这一趋势日益明显,并进一步加剧零部件供应行业的竞争。

日益增长的韩国品牌

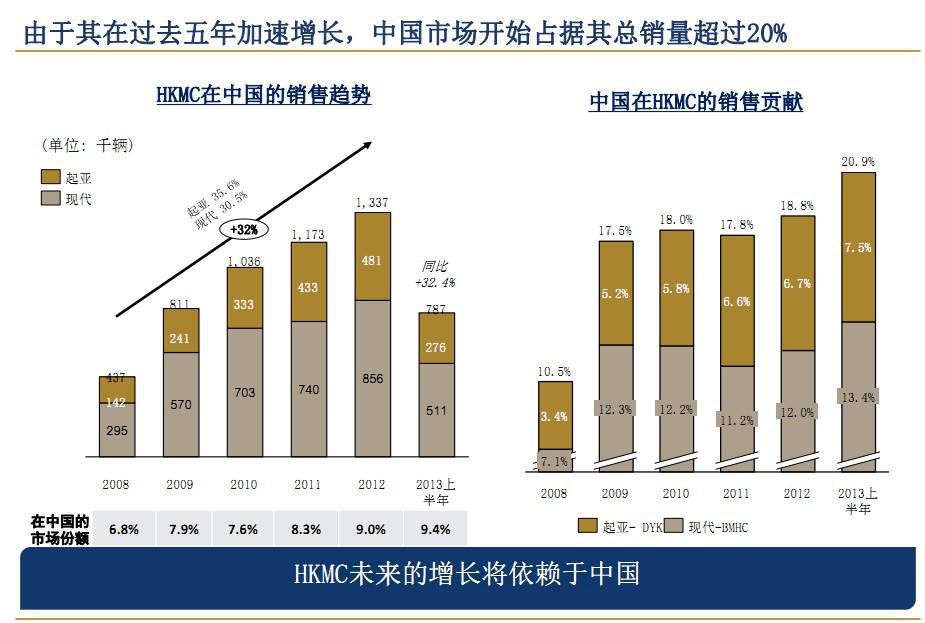

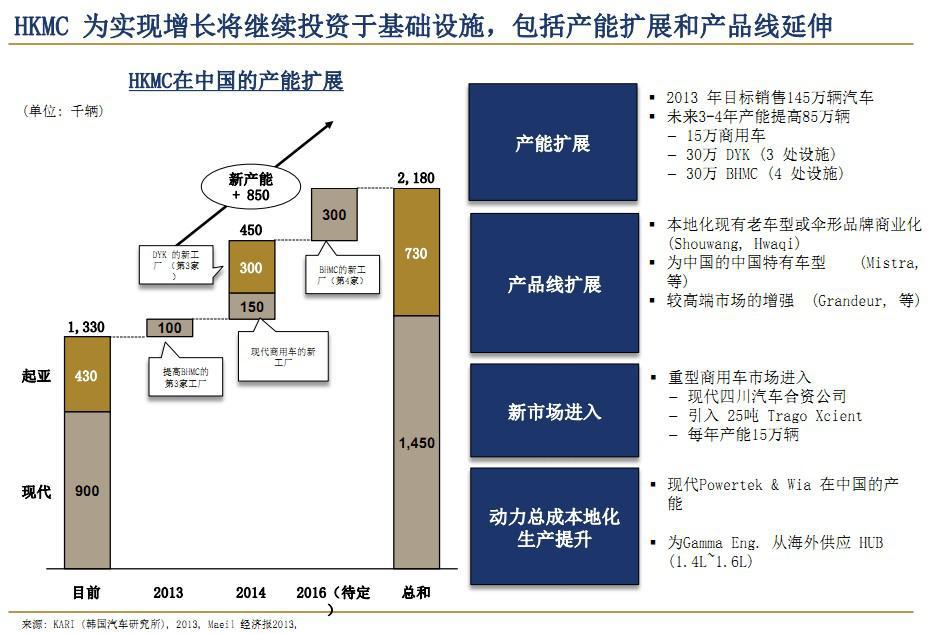

中国成为韩国现代集团(Hyundai Group)主要的销售市场,尽管现代在其他全球市场的销售放缓。调查预计,现代在未来两至三年间,在中国将保持两位数的增长,在中国的市场占有率将达到9%-10%。值得一提的是,现代集团增加了在中国的可用产能,排除了这一在过往发展中的障碍。然而,要达到预期增长,现代仍需建立坚实的品牌定位,延伸产品线,改进车型组合,并通过本地化和增加一线投资降低成本。

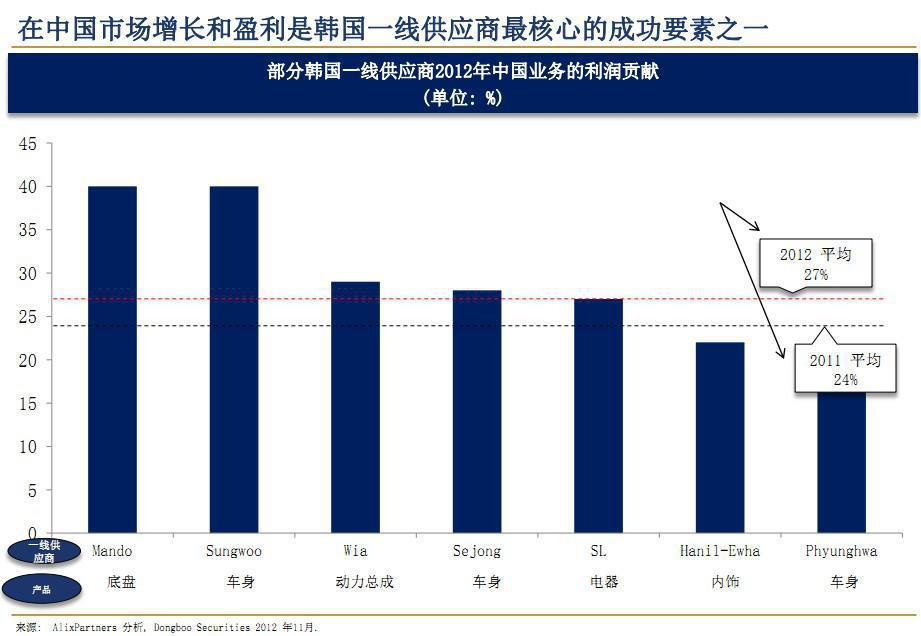

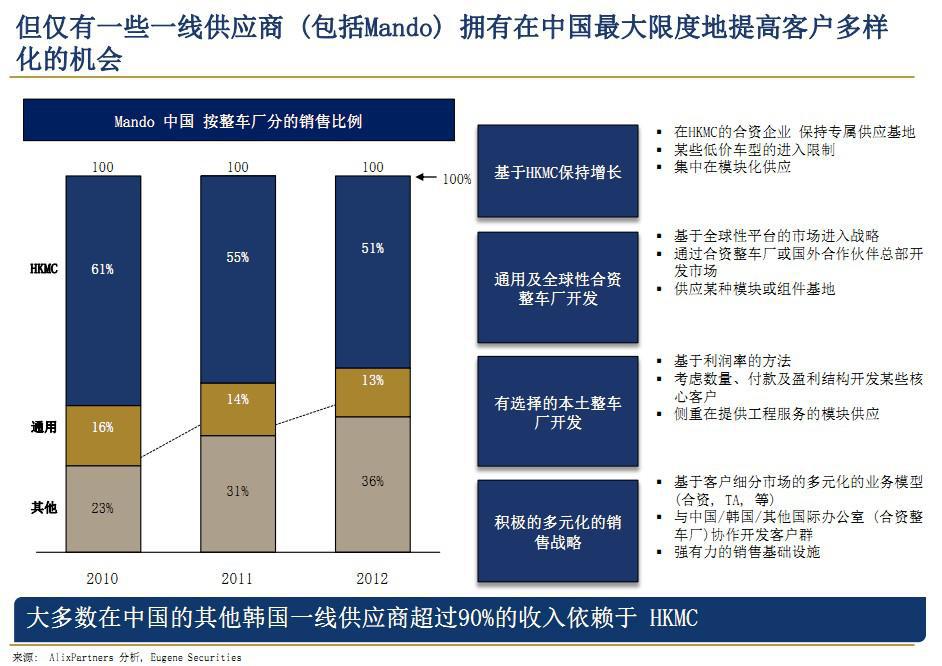

透过在中国的运营,韩国供应商的整体盈利也获得强劲增长。中国业务的利润贡献率从2011年的24%增长至在2012年的27%。值得注意的是,底盘制造商万都(Mando)和车身制造商星宇(Sungwoo)在2012年均有40%的利润来自中国。

与很多日本供应商一样,韩国供应商也在加大扩展其客户所在的根据地。从前依靠现代集团进行汽车销售的万都已经大大拓阔客户的根据地,把现代集团的销售份额从2010年的61%减少至2012年的51%。

罗曼先生(Ivo Naumann)总结道,“尽管业内增长率低迷,中国汽车市场仍然为世界的增长动力,也是任何整车厂和供应商的优先之选。随着日益激烈的竞争和迅速变化的行业格局,实现前几年的高盈利表现将会是前进的主要挑战。日本整车厂的重新发力,低产量的平台,二线制造商的车型组合,以及新兴的二手车市场,将会成为市场发展的重要因素。”

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/09/03084832483260253228685.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921