6月乘用车市场回顾

今年以来,除2月份市场波动较大外,其它各月市场的波动不大,总体市场比去年同期有较大的提升。6月日历日和工作日都少,国内经济环境略恶化,端午假期、高考、麦收等都影响购车,但终端销量环比减少不多,化作当量年销量,市场实质上比5月份略好,说明下半年的车市仍然会较好。有人说这是刚性需求支撑车市,是不懂经济学,其实是前两年被压抑的弹性需求的释放。6月末的最后两天是双休日,这时买的车只能在7月份上牌,因此会影响一部分月底的终端销量,对7月初的数据较为有利。6月我国出现银行流动性紧张,月末压库很多,使经销商资金更紧张,说明我国汽车行业经营水平和经营道德还较低。

7月份市场估计

7月经济最大的事件是李克强经济学定型——不出台刺激政策、去杠杆化和结构改革,这将是我国长期的经济政策,可能对汽车市场短期有一些负面影响,但从长远来看对中国经济有利。7月份是年中车市的低谷,今年的情况有点特殊。7月份有工作日23天,是今年工作日最多的月份,有日历日31天,环比工作日多了4天,日历日多了一天;同比工作日多了1天,这就决定了7月份乘用车终端销量环比可能不下降。每个季度初厂家都基本不压库,希望经销商库存不增大,以便他们平稳的度过银行流动性紧张期。

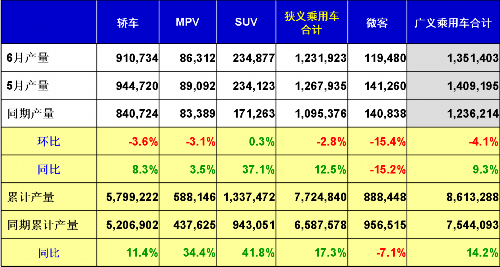

6月份产量表

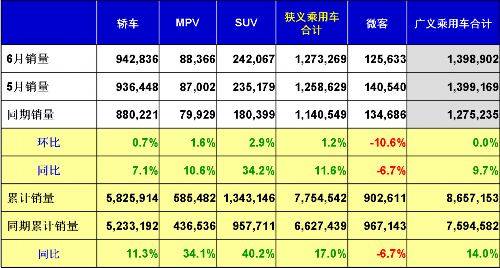

6月份国内销量表

6月份批发销量表

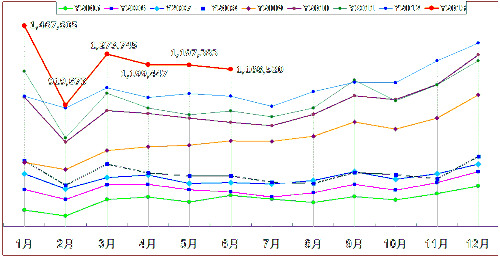

2005—2012年乘用车(轿车/MPV/SUV)月销量走势图

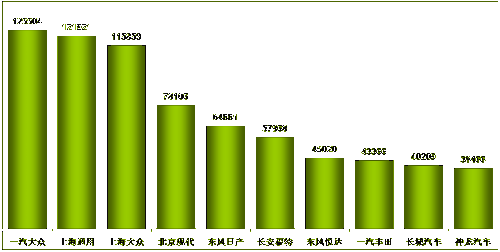

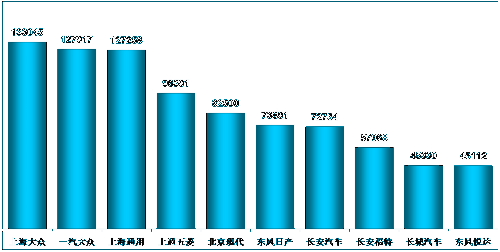

狭义乘用车生产商销量排行榜(6月国内销售综合数)

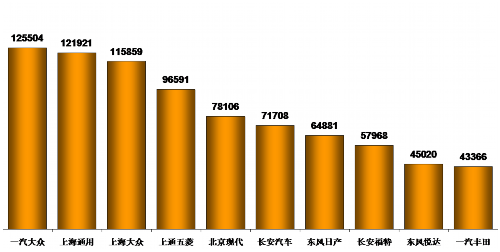

狭义乘用车生产商销量排行榜(6月国内外销售批发数)

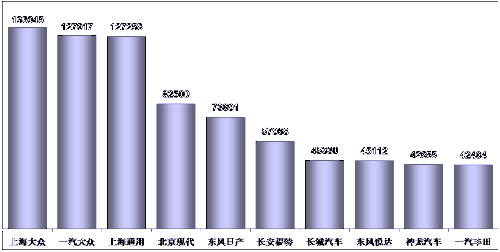

广义乘用车生产商销量排行榜(6月国内销售综合数)

广义乘用车生产商销量排行榜(6月国内外销售批发数)

正确认识中国汽车工业的六十年

从1953年7月15日一汽开工典礼到现在,中国汽车工业整整走过了60年。当时中国是最贫穷的农业国之一,花6亿元建设一汽,是毛主席的决心。3年能建成汽车自制率近70%的大型工厂,创造了奇迹,这一是靠苏联援助,二是靠一汽人的拼搏精神。建成后发现原材料国内自供率仅27%,国家当时又极缺外汇,产量十多年低于产能。而且解放牌卡车比发达国家的车落后约10年,这是前期中国汽车工业发展慢的主要原因。当时国家很穷,国营企业利润、设备折旧费全额上缴,一汽在基本没有国家投资的情况下,把产能翻了一番多,而且自主设计和批量生产了红旗高级轿车,可见一汽人的聪明才智。因此在庆祝中国汽车60年,看到今日的辉煌时,不要贬低一汽、二汽等企业过去艰难的历程。我们是站在前人打下的基础上才高速发展起来的,仅用这简洁的语言告知年轻一代。

合资企业对中国汽车工业的贡献巨大

中国汽车工业的60年,前48年发展速度慢,以至于比我国起步晚10年的韩国,在1986年的产量超过我国。而后12年发展速度极快,几乎国内所有的中长期预测都低于实际产销量,我国已成为汽车产销第一大国。这得益于改革开放所形成的众多汽车整车合资企业,其贡献最大的当属上海大众按德国质量标准进行国产化,大大的带动了中国汽车质量的提高,最初的三个乘用车合资企业没有这么干的两个企业,在中国销声匿迹了。随着上海大众极快的发展和极高的经济效益,吸引了全世界所有汽车寡头进入中国,巨额的投资和激烈的竞争,使他们拿出浑身解数,还带动了内资企业的发展,才有了中国汽车的高速技术质量进步和市场发展。当然这与中国对合资企业的一系列的优惠政策是分不开的,也与他们的技术和管理水平高有关。

有报道说,我国汽车合资过程中以市场换技术的战略是失败的。在改革开放的初期,进口汽车需要国家配额,有一个叫技贸结合的做法,就是日本要对中国多出口汽车,同意在汽车换型时,把淘汰的轻、微型汽车的图纸和技术标准无偿的给中国的汽车行业,换取每年进口一定数量的新换型汽车或老车型的CKD配额,当时媒体给这种形式起名叫以市场换技术,但在国家文件中从来没有以市场换技术的表述。有了汽车合资企业后,技贸结合就没有实施过,因为国家的外汇越来越宽松,汽车进口配额取消了,以市场换技术失败论,是不懂经济学,又不知历史的张冠李戴。近几年六大国企把从合资企业分得的巨额利润,主要用于建设自主品牌企业,自主品牌研发费曾占到这些企业主营业务收入的10-50%,还从合资企业中抽调大批优秀的技术人员和干部。六大国企的发展环境和条件比其他内资企业要强的多,这里也有合资企业的贡献。

自主品牌发展困难分析

六大国企在改革开放的前25年中,几乎把所有能借到的钱都用于成立合资企业,使内资企业发展速度慢。除东风公司在上世纪末研发出988轿车,救了神龙公司外,其他5家大国企在80-90年代,研发机构是萎缩的,这就决定了自主品牌乘用车的国内市场占有率从1985开始下降,到2004年降到最低,从2005年开始才波浪状缓慢回升,平均每年增长不到1%,当时新生的民营和地方国营汽车企业是主力军。2001年长安对研发大力投入,搞微客“胜利大逃亡”上轿车。2003年我国实施创新战略,发现汽车是创新最差的行业之一,其他大国企才先后投资自主品牌乘用车,近年来合资品牌产品下压,但今年六大国企自主乘用车都不同程度发力,保住了自主品牌市场占有率略有增长。但自主品牌在2016年前都将是困难时期,压力也是动力,它可以使内资企业今后能健康发展。

长期的价格战,减慢了内资企业技术质量提高的速度,这是自主品牌形象提高慢的原因之一,还使多数内资企业利润极低。实施超越战略的红旗H7、比亚迪、长城等车型和企业就是看到这个问题,而其它车型和企业也从产品扩张型,向产品技术质量升级转变,这是个痛苦的结构改革过程。另外国家对合资企业优惠近30年,从去年才财税并轨,而一些地方政府对合资企业的优惠还存在;汽车对外开放过度,中国有一百多家整车合资企业,没有哪个国家汽车对外开放程度这么高;加入WTO的条款中,存在很多不利的内容等;但最根本的是国家和企业领导的观念落后、腐败和对自主品牌支持不够等,总之冰冻三尺非一日之寒,要想与合资企业平分市场,还须企业自己长期艰苦努力。请大家给内资企业一些时间,十年后,经过兼并重组的中国的汽车内资企业一定会做强。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/07/080848154815394.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

客服QQ:531068497

求职应聘:021-39197800-8035

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

版权所有2011|未经授权禁止复制或建立镜像,否则将追究法律责任。

增值电信业务经营许可证 沪B2-2007118 沪ICP备07023350号