客车市场表现好于商用车整体 但增幅放缓 低于行业预期

受校车安全、节能环保关注度的提升以及“公交优先”政策受越来越多城市的重视等利好因素影响,2012年我国客车市场仍然呈现增长形势,表现好于商用车整体形势,但受宏观经济走弱拖累,其市场表现低于行业预期。

根据盖世汽车网整理的数据,2012年在我国商用车整体销量下滑局势下,我国客车(指整车,不包括非完整车辆,下同)市场表现较好,全年销量累计42.56万辆,同比增长5.5%。但其增幅较2011年的13.3%大幅放缓,同时也低于2012年年初行业预期的8%,其原因主要与受宏观经济走弱的拖累,公路客运和公交市场均受到了影响有关。

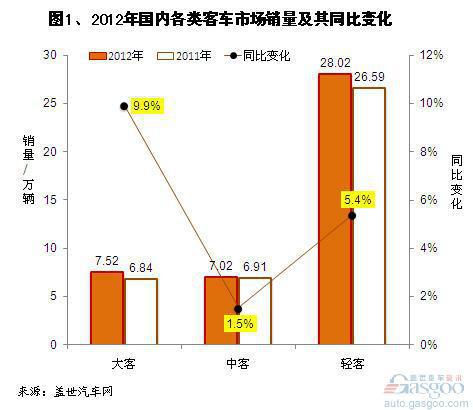

大客市场增长强劲 销量占比超过中客

2012年,各类客车市场均实现增长,其中以客车市场附加值最高的大客市场走势最为强劲,其销量同比增长10%至7.52万辆,而轻客市场销量增长5.4%,中客市场仅增1.5%。

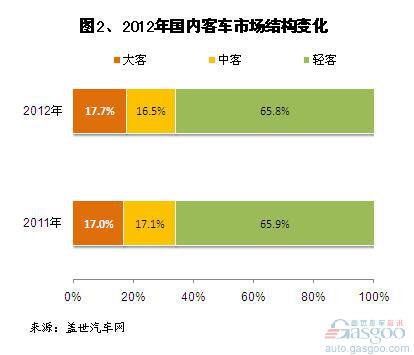

然而从总量来看,轻客市场仍占据主导地位,在整个客车市场中销量约占据三分之二(为65.8%)。大客由于销量的快速稳定增长,在客车总销量中的占比(17.7%)已超过中客(16.5%)。

下面对各类客车市场主要企业进行具体分析。

大客

2012年大客市场销量前十企业依次是郑州宇通客车、苏州金龙、大金龙、安凯汽车、厦门金旅、黄海汽车、中通客车、青年汽车、上海申沃和北汽福田。与2011年相比,安凯汽车超过厦门金旅,排名由第五升至第四位。

这十家企业中,大金龙、厦门金旅和中通客车销量均出现略降。其中,大金龙和厦门金旅销量分别下滑2.6%和7.5%至8877辆和4567辆。其他企业销量均增长,北汽福田和安凯汽车销量增长最快,2012年大客销量分别实现34.9%和27.5%的增长。排名榜首的宇通的大客销量也较快增长,销量增长12.1%至2.35万辆,远高于其他企业。

中客

中客市场中,2012年销量前十企业依次是郑州宇通、苏州金龙、大金龙、安凯汽车、一汽丰田、厦门金旅、中通客车、东风汽车、少林汽车和亚星客车。其中,郑州宇通销量2.40万辆,依然是唯一销量在万辆以上的企业。其他企业销量均在9000辆以下。

与2011年相比,这些企业中,安凯汽车销量增长最快——中客销量增长50%至5063辆。其次是东风汽车,销量增长41.3%至2831辆。而一汽丰田销量降幅最高——中客销量下滑逾四成(为41.2%)至4833辆。苏州金龙和厦门金旅销量分别下滑12.5%和11.1%。

轻客

轻客市场中,2012年销量前十企业依次是金杯汽车、江铃控股、南汽集团、北汽福田、厦门金旅、大金龙、上汽商用车、苏州金龙、东风汽车和东南汽车。其中,金杯汽车霸主地位不可动摇,2012年销量实现9.28万辆,远高于其他企业,比销量第二高的江铃控股高出3.82万辆。

这十家企业中,2012年轻客销量下滑的有江铃控股和北汽福田,江铃控股销量下滑3.9%至5.46万辆;北汽福田销量下滑15.6%至1.98万辆。而其他前十企业销量均增长,其中,上汽商用车销量增长最猛,销量猛增150%至7076辆;其次是苏州金龙,轻客销量增长60%至6565辆。

* 欲查看更多汽车行业数据资料,推荐使用盖世汽车数据资源分析系统(点此下载)。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2013/01/2809190619660168016821.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921