专访IBM大中华区汽车营销售后方案团队负责人张兆钧

M型理论

盖世汽车网:张先生,请你先介绍一下"M型理论"。

张兆钧:日本著名管理学家、经济评论家大前研一将企业客户区分成四个去看上流阶层、中上阶层、中下阶层和下流阶层,根据分析,我发现社会阶层的区隔转化成车价及等级,完全对应得上,于是得出M型的模型如下图:

.jpg)

根据这个M型发展趋势,07年底时我分析出:1、量产车型将会产生更激烈的价格战, 获利持续降低, 但销售成长会更大, 占公司销售份额更大。2. 中阶车种必需提供更高的性价比, 建立起物超所值的观感, 否则必然生存困难。价格并不是重点, 如果不在中阶车上产生其它价值, 价格除非跌落到量产车位阶, 小幅的降价并不能产生促销效果。3. 高端车种必需建立起更为奢华的形象才能吸引富人的关注, 售价和硬件内容不是重点, 品牌和服务定位是关键。4. 低价国产车在经济发达地区发展更加困难,但在三级或以下的城市中将会受到更大的支持。5. 微型车持续发展困难, 只能走利基市场, 原因是中国消费者目前的消费文化和区域经济发展没有成长到普遍接受这类车型。

微笑曲线理论

盖世汽车网:根据"M模型"我们可以做进一步的延伸分析吗?

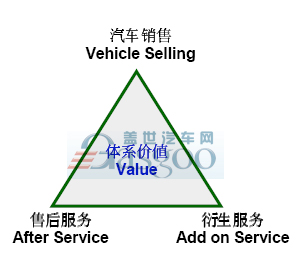

张兆钧:结合这个现象, 我提出了汽车价值体系模型, 认为汽车体系的价值是由三个要素组成, 整车销售(Vehicle Selling), 售后服务(After Service)和衍生服务(Add On Service), 这三个价值要素组成了整个价值体系, 示意图如下 :

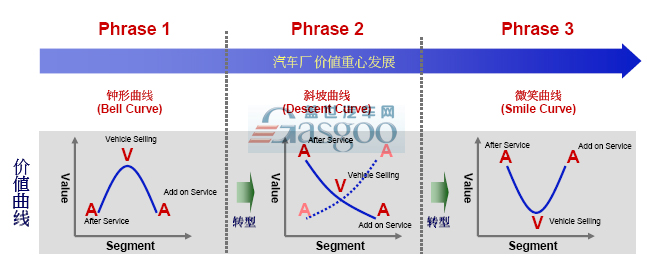

在这样的价值体系下, 我提出了一个三阶段论, 说明了在任何区域市场, 汽车价值体系是会经过三个阶段来演进 , 示意图如下 :

在这个演进阶段中, 第一阶段呈现的是钟形曲线, 在这个阶段里, 汽车厂是藉由整车销售做为体系里价值获取最主要来源。中国汽车市场在过去十年里, 基本上就是这个模式, 每一个汽车厂的差别只是钟顶的高度而已。

第二阶段则是斜坡曲线, 随着整车销售的价值日益微薄, 客户积累量的增加, 汽车体系的价值自然会向售后倾斜, 而衍生服务中的金融保险类也会伴随着开始活跃, 这在全球较成熟的汽车市场中是最典型的模式。

到了第三阶段的微笑曲线模式里, 由于售后服务的价值取得是有上限的(基于该品牌的市场有效保有量和品牌忠诚度), 而企业的成长企图是无限的, 车厂必需另外寻找价值来源, 衍生服务将会是重心, 汽车价值体系会加重衍生服务的价值获取, 比如行车服务收费, TELEMATICS等等, 目前全球先进的汽车市场正进入这个价值模式, 而在未来, 这个模式里会有层出不穷的创意, 让微笑的后半部无限拉高和延伸。

中国的汽车市场发展, 也不会例外于上述这个模型, 但稍有不同的则是在第二阶段里, 对于新进的汽车厂, 衍生服务是可以伴随着新车销售一起发展和进行的, 以取得足以和市场先行者对抗的资源。当然, 兵行险着, 要走这个模式的品牌公司, 对整个体系的掌控力度和初期投入的要求是很高的。同时, 由于市场的飞速发展, 以及全球化的趋势, 不同于其它区域循序渐进的模式, 中国车市的发展势必会有重迭期, 加重了领导们的决策负担和复杂度, 以下是示意图:

钟形理论

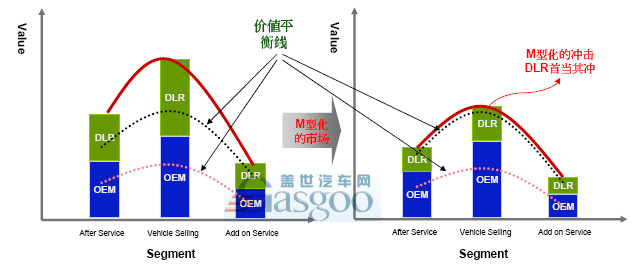

另外我个人做了一个预测, 由于绝大多数的中国汽车厂仍然以阶段一的战略思想在经营市场, 因此无可避免的就要面对整个整车销售体系中, 前端价值链崩溃的风险, 下图是在钟形曲线下, 价值链中主要成员在主场获利灭少的情况下, 各体系成员的压力变化情况示意图 :

这个图在强调的就是, 当市场的价值在下降的时候, 体系中压力最大, 抗压力最差的经销商会首当其冲, 造成销售网络的崩溃, 更加恶化整个价值体系, 因为经销商在承受不住前, 往往会有不理性的市场活动, 而其结果, 就是下拉了当地的获利和品牌价值。

在中国, 这种情形如果发生了, 会比其它区域的市场更为严峻而且难以预防, 因为中国地区的经销商, 除了大众这类的老品牌, 其它经销商的堀起和建立时间大多数都很接近, 换句话说, 在十年后的今天, 只要活下来的, 在同品牌, 同地区里, 体质都大同小异, 因此一旦有了危险, 大家都有一样的压力, 差别可能只是能多撑三个月还是半年而已, 只要其中一家有了不理性行为, 就会迅速拖跨另一家。而同一档次的品牌, 如果某一品牌崩盘, 那其它品牌也绝对好过不到那里去。

除此之外, 中国的汽车厂在经销商的管理上, 仍然还停留在单向多层式控制架构里, 而且, 配合上中国独有的报喜不报忧习惯, 高层要知道销售网络出现危机时, 往往都已经是糜烂到不可收拾的时候, 严重一点, 还有可能造成车厂的生存危机。依笔者对汽车经销商的了解, 中国汽车经销商自2007年起, 就面对了下列几个营运问题 :1. 落后的管理能力 : 管理成本居高不下 2.大量的库存资金积压 : 市场抗压能力下降3.老式的销售方式 : 难以适切引领商机4.品牌公司的剥削 : 加重资金运作负担5.持续下滑的利润 : 压缩成长及应变能力6.不利的政经环境 : 降低及减缓客户购买行动7.国际大环境不佳: (如前期的油价飞涨及目前的金融危机) 更难卖车。

经销商的经营压力问题, 事实上车厂的高层多少都能了解, 因为这是市场发展的必然结果, 而其时机点也一定是在价值发展路径里, 第一阶段迈向第二阶段之前发生。车厂事实上也有思想准备, 要协助事业伙伴转型和强化体质。但M型化的到来, 提早了各车厂要面对的时间, 而诸多不利因素都在同一时间挤到了中国汽车市场里, 让所有的营销层领导措手不及。

目前的车市压力不会是一时的, 但也不会太长久, 预估在3年到5年左右, 也就是会延续到2010或2012年, 而在这三五年内, 则是各个品牌体系的修整和方向调动的变革时期, 变革成功, 则在2013年起, 会有一番新气象。而没有变革或改变方向不对的, 由于竞争力的不足和市场环境压力, 则会面临营运上的困境, 轻则留守利基市场, 难有作为, 重则被整合购并, 换人经营。

盖世汽车网:请问作这种判断, 主要的理由是什么呢?

张兆钧:主要有以下几点:

1、各主要车厂已经开始思考要如何从以整车销售为主的会值体系(阶段一)转换到以售后服务为主的价值体系(阶段二)。

2、从阶段一(钟型)转型到阶段二(斜坡型)的过程中, 合资车厂由于有外方提供现成经验, 变革时间只要一到两年即可, 而落实到体系中, 约一到两年, 所以最快是3年左右, 就会有合资车厂完成转变, 以新的模式经营车市。而自主品牌及后进车厂受限于自身知识体系和经验不足或保有数不足的尴尬局面, 估计要再多加两年才能弥补, 而落实到体系的时间差不多, 大概就是5年了。

3、从2007年下半年起, 一连串的坏消息冲击了市场的发展势头。先是油价飞涨, 然后是国际金融危机, 这一连串的打击, 已经对国内的经济发展造成了相当大的影响, 更引发了消费者的保守心态, 购车行为也更加谨慎消极。这些不利因素会持续一段时间, 按国内外的情势判断, 短期内难以解决, 效应可能会延续3到5年。

4、依据08年下半年的国内经济局势来看, 国际金融危机的影响效应已经在中国呈现了, 国内以出口为主的中小型企业频传倒风, 其至连知名的企业也不乏关厂歇业的。这些关闭的企业里, 是潜在客户的重要来源, 也造成了车市长期的压力。而中央四万亿计划产生效益, 也要2~4年的时间。

因此, 车厂如果不在今年就开始因应, 则在别家车厂都准备好, 而整体环境又持续恶化的情况下, 其竞争能力和抗压能力都会大辐衰落, 终至被挤出市场。

汽车体系在面对2008的情况时, 就不能单纯的只考虑短期的效益, 而是必需从中长期的利益来进行因应, 否则不但无法解决问题, 反而浪费了寳贵的转型时间。

关于IBM咨询:IBM全球企业咨询服务部是全球最大的咨询机构;在160个国家中拥有超过60,000名咨询顾问;在20个行业中拥有资深的经验;客户包括78%的全球财富100强企业,64%的全球500强占企业宽范的解决方案,涵括高科技、服务、通信、医药、能源、石油、化工、汽车、以及金融业等行业的策略变革、客户关系管理、供应链管理、财务管理、人力资源管理,信息技术及商业外包服务。

(文章来源:盖世汽车网)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2008/11/250845354535.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921