此前有观点认为“十三五”是汽车行业的淘汰赛,如果说这个观点当初仅仅是一种预测抑或是推断,那眼下的境况却实实在在地印证着这个观点的正确性。

且不说如何应对消费升级,单就如何在萧条的车市大环境下,7月1日前完成从“国Ⅴ”到“国Ⅵ”的平稳过渡——去库存——无疑是各大汽车品牌首要面对的最现实问题。

国Ⅵ清库任务迫在眉睫

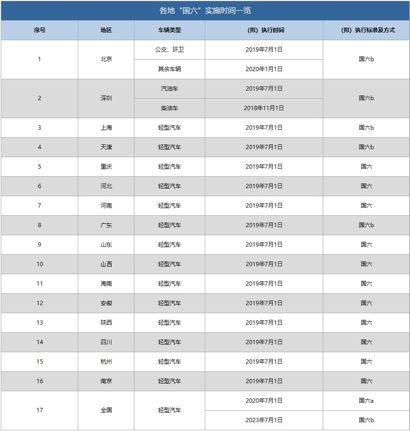

2019年7月1日开始,包括珠三角、长三角、成渝在内的汽车主销区域都将正式进入“国Ⅵ”时代,届时将会禁止不符合排放的车辆注册登记。这就意味着,占全国销量60%以上的主销地区必须销售全新排放标准的车辆。

“国Ⅵ”排放标准的实施是对汽车行业“主机厂压库——经销商周期消化”销售模式的一次极大挑战(在传统销售模式下,经销商的存货消化周期一般在3个月到半年左右),这就要求所有的汽车品牌完成一道难度极高的必答题。

这也就意味着,“2019年6月30日结束前,提前实施“国Ⅵ”的区域,“国Ⅴ”产品必须全部上牌销售完毕”。

此外,乘用车消费品的属性决定了用户对“提前上牌”的零容忍。目前,潜在消费者的观望情绪比较浓重。

上个月,笔者的一位朋友打算购置家庭第二辆车,基本锁定了车型,优惠力度也非常不多,但在售车型为国V保准,最终她权衡再三,决定推迟购车计划,“等7月再买吧”。而消费者这种观望情绪的浓重,无疑又进一步加大了乘用车企完成题目的难度……

当然,也有车企提前进行国Ⅵ车型供应。在上个月走访经销商处,笔者就看到东风日产经销商打出“真国Ⅵ”的广告语以打消消费者的购车疑虑。从效果上看,东风日产还是取得了一定的效果,销量同比下滑仅为5.8%,而低于一汽-大众的8.4%、上汽大众的-12.6%,而远远低于上汽通用的-40.1%。

萧条的需求增加难度

根据2019年4月的整体销量数据,14.6%的当月下滑、12.1%的累计下滑,代表着汽车市场确实已经到了非常危险的境地。

具体到细分市场,BBA等豪华品牌坚挺依旧,合资车通过终端降价勉强维系,自主品牌成为“重灾区”。昔日“神车”、“网红车”变成了退潮之后的裸泳者。

为什么销量下降的如此厉害?经过笔者的实地走访,真实的原因令人无奈:终端的需求,尤其是10万及以下的入门级需求,萎缩得令人心寒。

根据郑州、成都、广州等城市各品牌4S店反馈的情况来看。从19年农历新年至今,进店客户数量出现了超过50%以上的断崖式下滑,甚至有部分品牌在地级市的4S店,在长达半个月的时间都没有一组高意向潜客进店咨询。

而前两年让无数厂家砸下重金的“网销领域”,线索数量和质量也大不如前,基本都有30%以上的下滑。通过与终端一线销售人员的沟通,他们的感受都是“过了个年,突然没人买车了”、“现在想卖车,但根本没有人愿意进店看上一眼”。

上述现象广泛存在于大部分汽车品牌中,而这也说明整体汽车市场已经不像前两年一样,不是品牌间的互相竞争导致某个品牌的下滑,而是整个市场的蛋糕突然之间变小了。当然,需求急转直下的原因是比较复杂的,有经济形势层面的原因,也有汽车市场自身的原因。豪华降价、合资下探、自主品牌极力自保的鏖战态势,也让消费者滋生了“等一等可能会更好”的想法。

昨天,笔者看到了凯迪拉克促销广告,ATS-L的价格已经进入19万元区间。尽管这是清国V车型的库存,但是这个价格的确低得“令人发指”。俗话说,买涨不买跌。因此,在这轮争先恐后的“降价潮”中,其实并没有真正的赢家。

超高库存处境尴尬

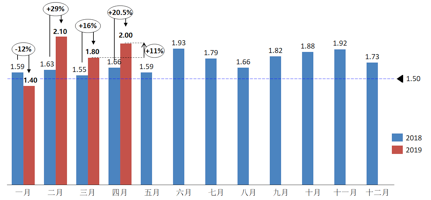

根据近日公布的2019年4月份“汽车经销商库存”调查结果,4月份汽车经销商综合库存系数为2.0,同比上升20.5%,环比上升11%,库存水平已连续16月位于警戒线以上。其中自主品牌环比上升20.9%,是库存升高的主力军。

清库任务是各品牌当下的头等大事,笔者也通过行业信息了解到各汽车品牌的销售部门已经将“国Ⅵ清库”上升至19年的战略级大事件,那么为什么还会出现库存上升的尴尬境地呢?笔者认为是2019年开年以来的市场终端萧条超出了行业预期。

上文提到了汽车市场终端的萧条,造成实际交付到用户手里的车在减少,但由于传统销售模式“主机厂压库——经销商周期消化”决定了生产排期、为其配套的零部件订单并不会减少,也就是生产大于需求,那么势必在中间环节造成货物积压。

在此种境况下,豪华和合资品牌还可以通过降价刺激消费,自主品牌受限于品牌影响力,降价空间和刺激效果相对有限,这也是自主品牌库存上升的主要原因之一。当然,国Ⅵ产品成本上升、淡季旺季备货策略等原因,就不在这里一一展开了。

各显神通,方法不多

当然,为了完成清库任务,各家车企还是想尽了办法,但说到底还是“内购”、“促销”两条老路。

最近各位汽车从业者的朋友圈和社交平台肯定都多多少少被“内购”刷屏了,说实话,笔者从业多年,也是第一次看到这种大张旗鼓地“内购”。以往的“内购”多出现于销售淡季,车型也都是滞销的边缘产品。像这样全系产品的全员内销,也表明车企为了清库确实已经是无所不用其极了。

促销就更不用说了,前段时间利用“汽车下乡”热点包装的促销活动就可以看成是这场清库大战的前兆。

降费减税或成救命稻草

对车企来说,4月1日实施的“制造业增值税由16%下降至13%”或许是2019年上半年听到的唯一重大“利好”了。

降费减税最直观的作用就是减轻了清理库存对车企现金流带来的压力。对于汽车这种产业链极长的工业来说,3%的税率下调,带来的就是以千万计的直接利润。

举例来说,一辆车平均售价10万元,3%的税率扣除分给上下游的共享利润,车企约能享受2%左右,就是单台利润直接上升2000。对规模越大的车企,降费减税带来的利润就越多,也可以看成是一种“规模效应”。

另一个重要作用就是冲抵国Ⅵ产品技术升级带来的成本上升,从消费品的角度来说,让乘用车企业把这方面的成本直接转嫁给用户无疑是不现实的,降费减税正好形成对冲,弥补了制造成本的增加。

显然,这是一场没有胜利者的“战争”。是不是到了2019年7月1日,成功清库的汽车品牌就会是市场的胜利者呢?显然,答案是最令人沮丧的——这场“清库战争”没有奖品,没有掌声,没有荣誉,克服了如此多的困难,可能最终得到的成果只是稍有底气地说一句“活下去”......

注:图片源自网络