一汽大众终于发布了捷达品牌的第一款车VS5,总体来看就是原来的捷达车型换了个标,零部件通用性极其高,售价在8-11万的区间,跟老捷达的指导价区间几乎完全重叠,但是配置确实是高了一大截,看着是想跟自主品牌正面肉搏了。

可以看到内饰从方向盘、中控、档把、手套箱都是老捷达直接就是跟大众一模一样。

我也不太想讨论这个车本身配置或者售价的问题,毕竟大家都有自己的看法,更愿意来探讨一下大众这么做背后的逻辑。

1.现有的产品战略很难维持大众集团在华产销规模

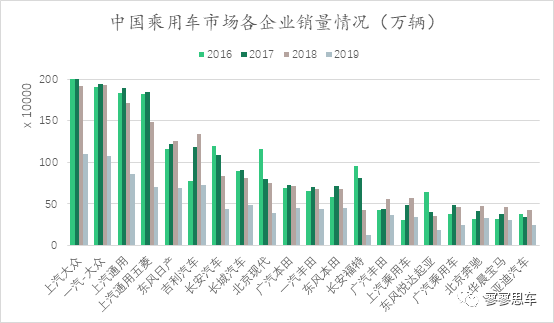

中国市场是从2017年开始往下走,这两年行业形势变化的太快,可以看到头部企业呈现一种新贵取代老钱的好戏,曾经的霸主上汽大众、上汽通用、五菱连续两年都在大幅的负增长,现代起亚、福特这种二线合资则直接崩溃。

而头部企业让出的市场,被一个个后起之秀吃感觉,有吉利、长城、上汽这样的脱胎换骨的自主,也有两田一产逆周期扩张,BBA持续下探,给像一汽-大众这种头部企业四面受敌的感觉,维持市场份额的压力非常大。

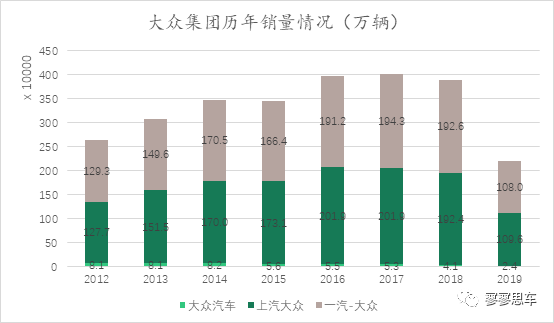

在我看来,大众品牌真的在中国市场已经到了登峰造极的地步了,在2017年大众集团销量达到了400万辆的顶峰,在一个非本土市场一个品牌能取得17%的市场占有率,已经到了让人乍舌的地步了,可以预见2017年的400万辆就是大众集团在中国市场辉煌的顶点,再往下走想要维持这个产销规模,面临的困难会越来越大。

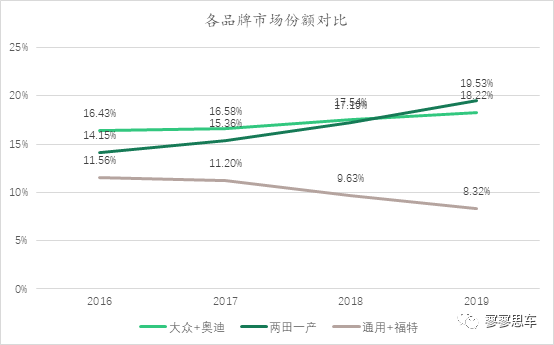

从各品牌的市场占有率我们也能看情况,大众集团的市占率在2018年以前高于两田一产总和的,直到2019年才被整个日系反超1.5个百分点差距,而对比美系则整整高了一倍。

在2500万辆体量的中国市场,取得这个市场份额已经达到大众品牌所能承载的极限,很多时候是通过透支大众品牌价值去追求的份额,而未来要更进一步从400做到500万,我甚至担心哪天大众品牌会崩掉。

2.大众产品线横跨5-50万区间,品牌价值将越来越难支撑

大众集团的经营思路跟日系不同,对于大众品牌来说,市场份额是比营业利润更重要,毕竟有奥迪这个现金奶牛支持。为了实现这个可怕的市占率,所以从5万到50万的市场大众品牌都要吃,但长期下来,大众这么做会面临一个高不成低不就的尴尬境地。

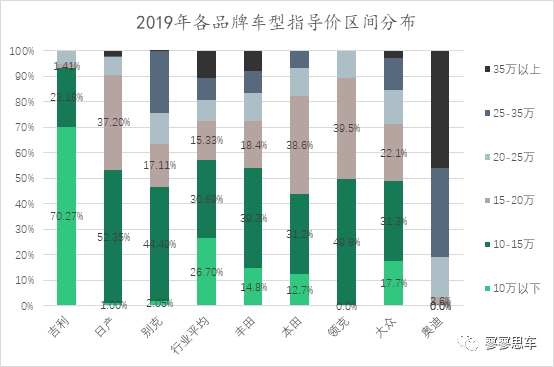

从不同品牌的指导价区间分布,我们就能明显看出品牌价值差异出来,比较极端的像吉利汽车,10万以下车型仍然占到70%,其次是日产和别克,10-15万区间占到一半左右,远高于行业平均水平。

再往后就是丰田和本田,一般来说我们认为本田是日系里面品牌溢价最坚挺的,从区间份额就能看出来本田有39%在15-20万的区间,比丰田整整高了20个百分点,所以说人的直观感受还是很准的。

然后是领克,我们可以看到他的价格区间是明显优于本田的,确实已经进入的“轻奢”品牌的层次,当然跟真正的豪华品牌奥迪比起来还是差点远了,奥迪35万以上车型占比达到45%。

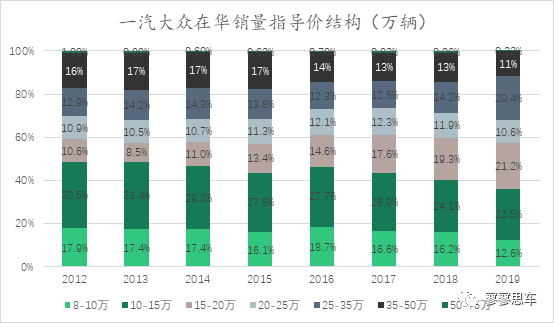

那么我们从这个表里,看到的大众品牌呈现一种跟所有人都不同的调性,从价格区间做到了极致的均衡,往高了走20万以上的车型占比居然能达到30%,而往下走10万以下车型占比达到了17.7%,比两田都要高一截。

而正是由于大众品牌在各个价格段都展现出来的统治力,才能维持住400万的产销规模,但是同一个品牌真的能通吃这么宽广的价格区域么?曾经也有很多消费者抱怨,40万的大众途昂和5万的polo的内饰80%都是通用的,这个现象在上汽大众产品序列中体现的更为明显,长此以往大众在整个品牌塑造和市场推广方面会越来越费劲。

而一汽-大众在这个问题里面看的话,问题还稍微没那么严重,往上冲量的责任由奥迪品牌承担,而往下走的时候,我们看到大众8-10万区间的产品占比仍然高达16-18%,其中捷达品牌是主力。可以看到这个比例是远高于丰田、本田、别克、日产等品牌的,这块份额也有将近30万辆的规模,独立成为捷达品牌后,对于一汽大众整体产品线布局起到了一个减负的作用。

3.捷达品牌前途如何

成立独立的捷达品牌,维持住10万以下的市场份额思路本没错,但总体来看大众布局还是稍微晚了几年,如果在如日中天的2016年就启动捷达品牌,效果会比现在好不少。

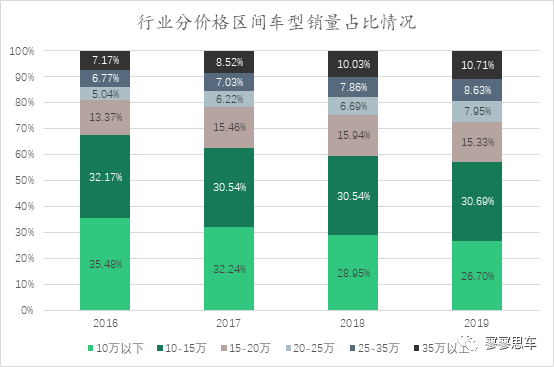

从行业价格区间段看,从2016年以来指导价10万以下车型份额正在急剧的萎缩,从35.5%跌到26.7%只用了短短的三年,而15万以上车型份额则是整整增加了10个百分点,按照这个趋势发展下去,到2025年10万以下车型份额可能会跌到只剩15%了。

我们来看10万以下车型具体的量是多少,从2018年的量看是650万,乍一看空间还有,但令人震惊的是,这个市场在2017和2018年分别减少了10%和18%!正在以年均15%的下降速度快速萎缩,按照前文说的2025年占比15%计算,估计到时候只剩400万的规模了。

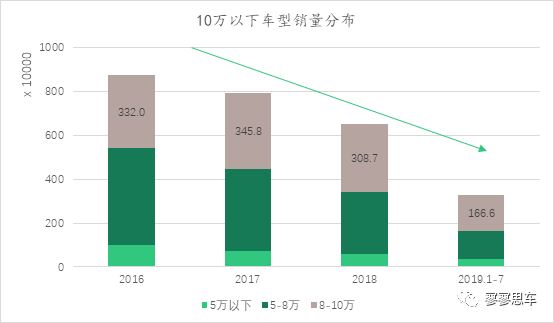

其中有个好消息是,这个细分市场里面本身也在“消费升级”,8-10万的份额一直在提升,到2019年已经占到了50%以上,而我们的捷达正好是落在8-10万的区间,也就说是捷达的目标市场有300万辆以上的规模。

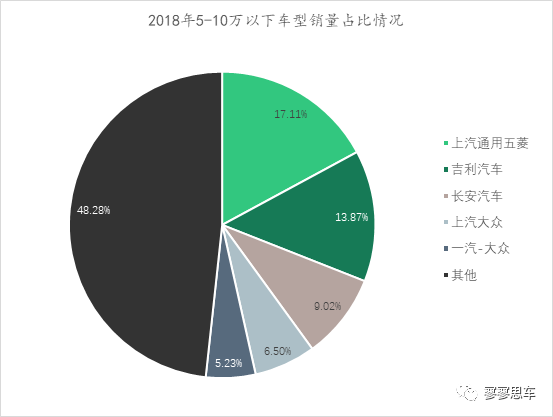

是实际上,在8-10万区间除了吉利排第一外,南北大众的份额都在10-12%,分列二三名,大众本身已经是这个细分市场的王者。

当然捷达的野心不止8-10万区间,可能会进一步下探到5-8万区间,那么5-10万区间的话,我们可以看到是五菱、吉利、长安的自留地,大众双雄的份额跌到了5-7%,这些自主企业是未来捷达品牌的主要竞争对手。

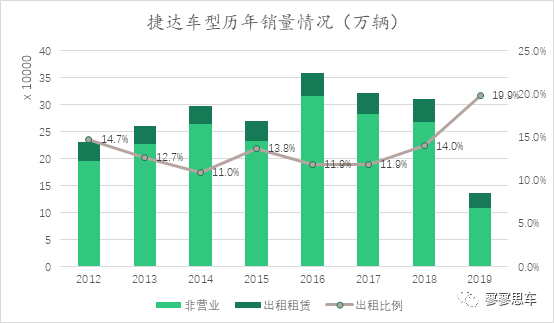

而到目前为止,其实捷达车的销量也还可以,在这两年如此凶险的市场竞争中也没有出现断崖式下跌,捷达车型在2016年达到了35万辆的巅峰,到2018年还有30万以上的规模呢。

而且让我有点意外的是,我曾经觉得捷达车型怎么也有60-70%是用作出租车的,没想到出租的比例只有不到15%,果然大众品牌和遍布全国的渠道还真就是销量的保障,捷达车型销量规模都快赶上长安福特了。

大众设立捷达品牌,底线自然是把老捷达车型这个销量规模继承下来,守住30万产销量的规模,再往上自然是要跟吉利等自主品牌在这个细分市场短兵相接,啃下更多的市场份额出来。

但是靠MQB换壳真的可以么,其实大众做捷达品牌的最大意义,在于我们终于可以量化的评估大众标值多少钱^_^。而从其他企业在中国市场的实践看,同平台换标向下要销量,往往表现都不咋地,斯柯达和启辰做了这么多年销量也仍是不温不火,很难取得质的突破。

对于VS5的销量,个人感觉靠渠道卖4-5k辆的月销量还是没问题的,但是指望成为跟H6、博瑞这样成为爆款的几率很小。随着各家都在大幅降价让利,主流的自主紧凑级SUV价位已经跌到了10万上下的区间,紧凑SUV市场早已杀成了一片红海,而作为合资企业,即使你成立新品牌,也是无法跟自主品牌拼性价比的。

当然除了这第一款VS5,后续还会上多款新车,包括跟目前捷达车型类似定位的轿车,维持住30万产销规模的还是很值得期待的,而待大众品牌褪去廉价车型的负担,专注10万以上市场时,很期待拿出一些真正有竞争力的产品,来遏制住日系扩张的势头。

小结:其实早几年前,大众的规划部门已经感觉到车市见顶,未来将面临增长乏力,要扩大份额增加利润,进攻到自主品牌的基本盘也是条路子,而在车市萎靡时刻,捷达品牌横空出世,这个时机对不对,我感觉见仁见智。

VS5外观内饰已经明白无误地表明了他就是廉价车的定位,但这价格相对于大众一贯高定价的做法,已经对得起三大件了,可见为了进攻低价车市场这次大众是下了血本,在市场下行期间,鸡肋也不得不吃。只是为了市场份额非得中高低通吃,大众这么做到底值不值得,有的时候退一步海阔天空,学学日系的做法会不会更好点。